為什麼一家「帳上賺錢」的公司,當年幾乎不必繳稅?

用資產負債表法拆解遞延所得稅,看懂財報上「所得稅費用」與「實繳稅款」為何不同。

為什麼一家「帳上賺錢」的公司,當年幾乎不必繳稅?

你翻開一家上市公司的損益表,最下面一行寫著「所得稅費用 2,000 萬元」。但你去查它當年實際繳給國稅局的稅款,竟然只有 800 萬元。中間差了 1,200 萬,這筆錢去哪了?公司是不是逃漏稅了?

都不是。這正是入門篇結尾只用兩句話帶過的那個概念——遞延所得稅(deferred tax)——在現實中的展現。財務報表上的「所得稅費用」從來就不等於「當年實際繳的稅」,兩者之間隔著一整套精密的會計機制。入門篇告訴你「會計所得 ≠ 課稅所得」,而這篇進階文章要回答的是:這個差異,會計上到底怎麼處理、為什麼要這樣處理、又該記哪些分錄。

這是中級會計(intermediate accounting)裡公認最讓學生頭痛的章節之一,對應國際準則 IAS 12(我國採用之企業會計準則與 IFRS 對應)。但只要抓住一個核心方法——資產負債表法(balance sheet liability method)——整套邏輯就會清晰起來。

兩種差異:暫時性 vs. 永久性

入門篇提過帳外調整有兩類,這裡我們要把它徹底講透,因為這是整個遞延所得稅的起點。

永久性差異(permanent difference) 是「會計認、稅法永遠不認」或反過來的項目,這一輩子都不會迴轉:

- 交通罰款、滯納金:會計上是費用,稅法永遠不准減除。

- 部分免稅所得(如特定證券交易所得):會計上是收入,稅法永遠不課。

永久性差異只影響「當期」的課稅所得,不產生任何遞延所得稅。它讓有效稅率偏離法定稅率,但不會在資產負債表上留下痕跡。

暫時性差異(temporary difference) 才是主角。它指的是「會計與稅法在『認列時點』上不同步」——同一筆金額,遲早雙方都會認,只是先後有別。最終會迴轉(reverse),總額一致,只是分配在不同年度。

最經典的例子是折舊。假設公司會計上採直線法、稅法上允許加速折舊:

$$ \text{會計折舊(直線)} < \text{稅法折舊(加速,前期較多)} $$

前幾年稅法折舊多、課稅所得低、實際繳稅少;後幾年反過來。整台機器的折舊總額兩邊相同,只是節奏不同。這個「節奏差」,就是遞延所得稅要捕捉的對象。

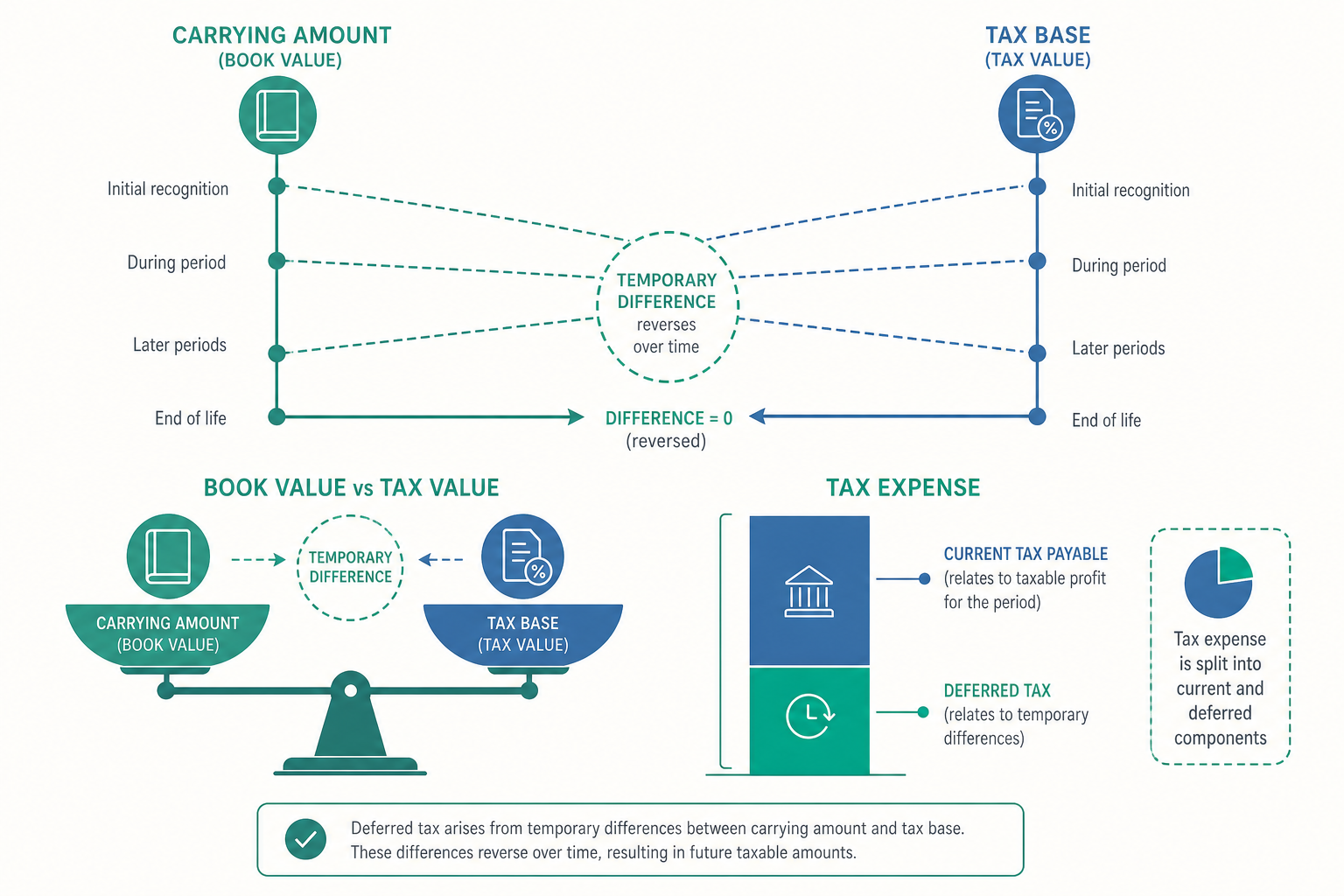

資產負債表法:比較「帳面價值」與「課稅基礎」

傳統教學常用「損益表法」(比較會計所得與課稅所得的差異),但現行準則改採資產負債表法,因為它更嚴謹。其核心只有一句話:

比較每一項資產、負債的帳面價值(carrying amount) 與課稅基礎(tax base),差額就是暫時性差異,再乘以稅率,認列遞延所得稅。

$$ \text{暫時性差異} = \text{帳面價值} - \text{課稅基礎} $$

$$ \text{遞延所得稅} = \text{暫時性差異} \times \text{適用稅率} $$

課稅基礎是稅法眼中這項資產/負債的價值。判斷規則:

- 資產:帳面價值 > 課稅基礎 → 產生遞延所得稅負債(DTL)。因為這項資產未來透過使用或出售回收時,會帶來「會計上已認、稅上還沒扣完」的應稅金額,未來要多繳稅,故為負債。

- 資產:帳面價值 < 課稅基礎 → 產生遞延所得稅資產(DTA)。未來可少繳稅。

- 負債:方向相反。帳面價值 > 課稅基礎(例如已認列但稅上未來才准減的負債)→ 產生 DTA。

剛接觸時方向很容易記反。一個直覺口訣:「未來要多繳的是負債(DTL),未來能少繳/退的是資產(DTA)」。

看一個例子:折舊造成的遞延所得稅負債

某公司於年初以 600,000 元購入一台機器,耐用年限 3 年、無殘值。

- 會計上採直線法:每年折舊 600,000 ÷ 3 = 200,000。

- 稅法上允許加速折舊:第 1 年准列 300,000、第 2 年 200,000、第 3 年 100,000。

- 所得稅率 20%。

我們看第 1 年底這台機器的兩種價值:

$$ \text{帳面價值} = 600{,}000 - 200{,}000 = 400{,}000 $$

$$ \text{課稅基礎} = 600{,}000 - 300{,}000 = 300{,}000 $$

$$ \text{暫時性差異} = 400{,}000 - 300{,}000 = 100{,}000 \text{(資產面,帳面 > 課稅基礎 → DTL)} $$

$$ \text{期末應有的 DTL} = 100{,}000 \times 20\% = 20{,}000 \text{ 元} $$

假設公司第 1 年稅前會計所得為 500,000 元(折舊差異是唯一的暫時性差異,也無永久性差異),則:

$$ \text{課稅所得} = 500{,}000 - \underbrace{(300{,}000 - 200{,}000)}_{\text{稅法多扣的折舊}} = 400{,}000 $$

$$ \text{當期應付所得稅(current tax payable)} = 400{,}000 \times 20\% = 80{,}000 $$

$$ \text{所得稅費用(total)} = 500{,}000 \times 20\% = 100{,}000 $$

注意這兩個數字的差:所得稅費用 100,000,但當年實際要繳的只有 80,000,差額 20,000 正好就是新增的 DTL。這就回答了開頭那個問題——帳上的稅費高於實繳稅款,差額被「掛」在遞延所得稅負債裡,等以後年度迴轉。

第 1 年的分錄:

借:所得稅費用 100,000

貸:應付所得稅 80,000

貸:遞延所得稅負債 20,000

動手試試:看 DTL 如何迴轉

接續上例,請你自己驗證第 3 年底 DTL 應該歸零。

第 3 年底,機器已折舊完畢:會計帳面價值 = 0,課稅基礎 = 0,暫時性差異 = 0,故 DTL 應為 0。但第 2 年底時 DTL 還有多少?

第 2 年底:帳面 = 600,000 − 400,000 = 200,000;課稅基礎 = 600,000 − 500,000 = 100,000;差異 100,000 × 20% = 20,000,DTL 仍為 20,000(第 2 年折舊兩邊都是 200,000,沒有新增差異)。

到第 3 年,稅法折舊 100,000 < 會計折舊 200,000,差異開始迴轉,DTL 從 20,000 降到 0,要沖銷 20,000:

借:遞延所得稅負債 20,000

貸:所得稅費用 20,000

此時第 3 年的所得稅費用會「低於」當期應付所得稅——前幾年少繳的,現在連本帶利還回來。整台機器三年加總,會計與稅法的折舊總額一致,遞延所得稅完整迴轉、回到零。這就是「暫時性」三個字的真義。

遞延所得稅資產的「可回收性」考驗

DTL 比較單純(未來要多繳,認列就是),但 DTA 多了一道關卡:評價(valuation)。

DTA 代表「未來可以少繳的稅」,但這個好處要能實現,前提是公司未來真的有足夠的「應稅所得」可供抵減。如果一家公司連年虧損、預期未來也賺不到錢,那它帳上的「未來可抵稅利益」根本用不到,這個資產就不該全額認列。

準則因此要求:DTA 只在「很有可能(probable)有未來課稅所得可供利用」的範圍內認列。 在美國 US GAAP 下,則是先全額認列、再提列備抵評價(valuation allowance) 把無法實現的部分減掉。兩套制度殊途同歸。

最典型的 DTA 來源是虧損扣抵(loss carryforward)。台灣稅法允許營利事業將虧損在往後 10 年內扣抵盈餘。若公司今年虧損 1,000,000 元、稅率 20%,理論上可認列:

$$ \text{潛在 DTA} = 1{,}000{,}000 \times 20\% = 200{,}000 $$

但會計師會追問:未來 10 年內真有把握賺回 1,000,000 元來抵嗎?若評估只有一半把握,可能就只認列 100,000 元的 DTA。這個判斷高度仰賴管理階層對未來獲利的預估,也正因如此,DTA 評價是審計與財報舞弊研究的高風險地帶——高估未來獲利就能虛增 DTA、美化淨利。

把帳對起來:有效稅率調節表

入門篇介紹過有效稅率 ETR = 所得稅費用 ÷ 稅前淨利。進階的關鍵技能,是用稅率調節表(tax rate reconciliation) 解釋「為什麼 ETR 不等於法定稅率」。上市公司財報附註一定有這張表,它是分析師判讀稅務品質的核心工具。

調節邏輯如下(以法定稅率 20% 為基準):

$$ \text{ETR} = 20\% + \frac{\text{永久性差異稅額} - \text{稅額抵減等}}{\text{稅前淨利}} \pm \cdots $$

舉例:某公司稅前淨利 1,000,000 元,其中含罰款(永久性差異)50,000 元、免稅所得(永久性差異)100,000 元。

| 項目 | 金額 | 稅額(×20%) |

|---|---|---|

| 稅前淨利 × 法定稅率 | 1,000,000 | 200,000 |

| 加:罰款不可減除 | +50,000 | +10,000 |

| 減:免稅所得 | −100,000 | −20,000 |

| 所得稅費用 | 190,000 |

$$ \text{ETR} = \frac{190{,}000}{1{,}000{,}000} = 19\% $$

ETR 19% 低於法定 20%,原因被這張表清楚拆解:免稅所得拉低了 2 個百分點、罰款又拉高 1 個百分點。注意:只有永久性差異會讓 ETR 偏離法定稅率;暫時性差異不會——因為暫時性差異雖改變「當期實繳稅」,卻同時改變遞延所得稅,兩者相加後的「所得稅費用」仍以法定稅率對應稅前淨利。這是一個極重要、卻常被學生忽略的洞見:看 ETR 想理解一家公司的稅務行為,要盯的是永久性差異,不是暫時性差異。

重點回顧

- 所得稅費用 ≠ 當期應付所得稅:兩者差額即為遞延所得稅的增減。財報上的稅費以稅前淨利為基礎,實繳稅款以課稅所得為基礎。

- 資產負債表法:暫時性差異 =(帳面價值 − 課稅基礎),乘以稅率即為遞延所得稅。資產帳面 > 課稅基礎 → DTL;反之 → DTA。

- 暫時性差異會迴轉、永久性差異不會:折舊節奏差是典型暫時性差異,三年加總歸零;罰款、免稅所得是永久性差異,永遠留在當期。

- DTA 受可回收性限制:只在「很有可能有未來課稅所得」範圍內認列,虧損扣抵的 DTA 評價是審計高風險區。

- 只有永久性差異會讓 ETR 偏離法定稅率:解讀稅率調節表時,暫時性差異不影響 ETR,分析師應聚焦永久性項目與稅額抵減。

深入探討(研究所視角)

把遞延所得稅學透之後,會打開三扇通往會計研究前沿的門。

第一扇門是帳面—課稅所得差異(book-tax difference, BTD)作為盈餘品質的訊號。 學術界發現,當一家公司的「會計所得」與「課稅所得」差距異常擴大時,往往伴隨較低的盈餘持續性與較高的盈餘操弄風險。直覺是:公司有動機對「向股東報告的會計所得」往上美化、對「向稅局申報的課稅所得」往下壓低,兩股力量把 BTD 撐大。Hanlon、Frank 等學者建立了一系列以 BTD、異常 BTD(abnormal BTD)為核心的測量模型,成為實證租稅會計(empirical tax accounting)的基石。你在本文學到的「暫時性 vs. 永久性」拆解,正是計算 BTD 各成分的前置功夫。

第二扇門是租稅規避(tax avoidance)的衡量與治理。 入門篇提過 ETR 與 Cash ETR,進階研究進一步區分:GAAP ETR 受暫時性差異影響有限,反映的是永久性的稅務策略;Cash ETR(實繳現金稅 ÷ 稅前淨利)則同時捕捉暫時性遞延帶來的「資金時間價值」利益。Dyreng 等人用長達數年的長期 Cash ETR 來辨識真正「長期低稅」的公司,避免單一年度的雜訊。研究進一步探討公司治理、機構投資人、CEO 誘因如何影響企業在「合法節稅」與「侵略性規避」之間的取捨——這是會計、財務與公司治理的交會地帶。

第三扇門是準則設計的經濟後果。 為什麼準則要從損益表法改成資產負債表法?因為資產負債表法把焦點放在「資產與負債的未來稅負後果」,與整套以資產負債表為中心的概念框架(conceptual framework)一致,也更能處理企業合併、資產重估等複雜情境。但這也帶來爭議:遞延所得稅資產/負債到底是不是「真正的」資產與負債?它們不像應收帳款有明確的求償權,其金額高度依賴未來稅率與獲利的假設。這場關於「遞延所得稅本質」的辯論,至今仍是財務會計理論(financial accounting theory)課堂上的經典討論題。

從一個「帳上賺錢卻不太繳稅」的疑問出發,我們走過了資產負債表法、DTA 評價、稅率調節表,最後抵達 BTD 與租稅規避的實證前沿。遞延所得稅之所以難,是因為它要求你同時握住「會計準則」與「稅法」兩套規則,並在時間軸上追蹤它們如何分歧又如何收斂。一旦掌握,你看財務報表的眼光會徹底不同——你會開始讀那一行常被忽略的「遞延所得稅」,並從中讀出一家公司的策略與風險。