一杯拿鐵賣 120 元,它的「成本」到底是多少?

從成本的三種分類切法,到間接成本的分攤邏輯與 ABC 作業基礎成本制,帶你看懂支出如何流經存貨變成銷貨成本。

一杯拿鐵賣 120 元,它的「成本」到底是多少?

你開了一家咖啡店。一杯拿鐵的咖啡豆要 18 元、牛奶 12 元,這很容易算。但問題來了:店租、咖啡機的折舊、店長的月薪、洗杯子的水電、紙杯上的店標印刷費——這些錢也都是為了賣咖啡才花的,它們算不算這杯拿鐵的成本?如果算,又該怎麼把一個月 8 萬元的店租,「攤」到這個月賣出的 3,000 杯飲料上?

這正是成本會計(Cost Accounting)要回答的核心問題。財務會計關心的是「對外」報告——告訴股東與稅務機關公司賺了多少;成本會計關心的是「對內」決策——告訴經營者每一個產品、每一張訂單、每一個部門究竟花了多少錢、值不值得做。而要回答這些問題,第一步永遠是:把雜亂的支出分類,再用合理的方法把共同的支出分攤(allocation)到一個個產品身上。本文就帶你走過成本的分類與分攤這兩件最根本的功夫。

第一刀:成本怎麼分類?

「成本」不是一個數字,而是一群可以從很多角度切分的支出。同一筆錢,站在不同的決策問題前,會被歸到不同的類別。最常用的有三種切法。

切法一:直接成本 vs. 間接成本(能不能對得上產品?)

這一刀問的是:這筆支出,能不能明確、且符合成本效益地追溯到某一個特定產品(成本標的,cost object)?

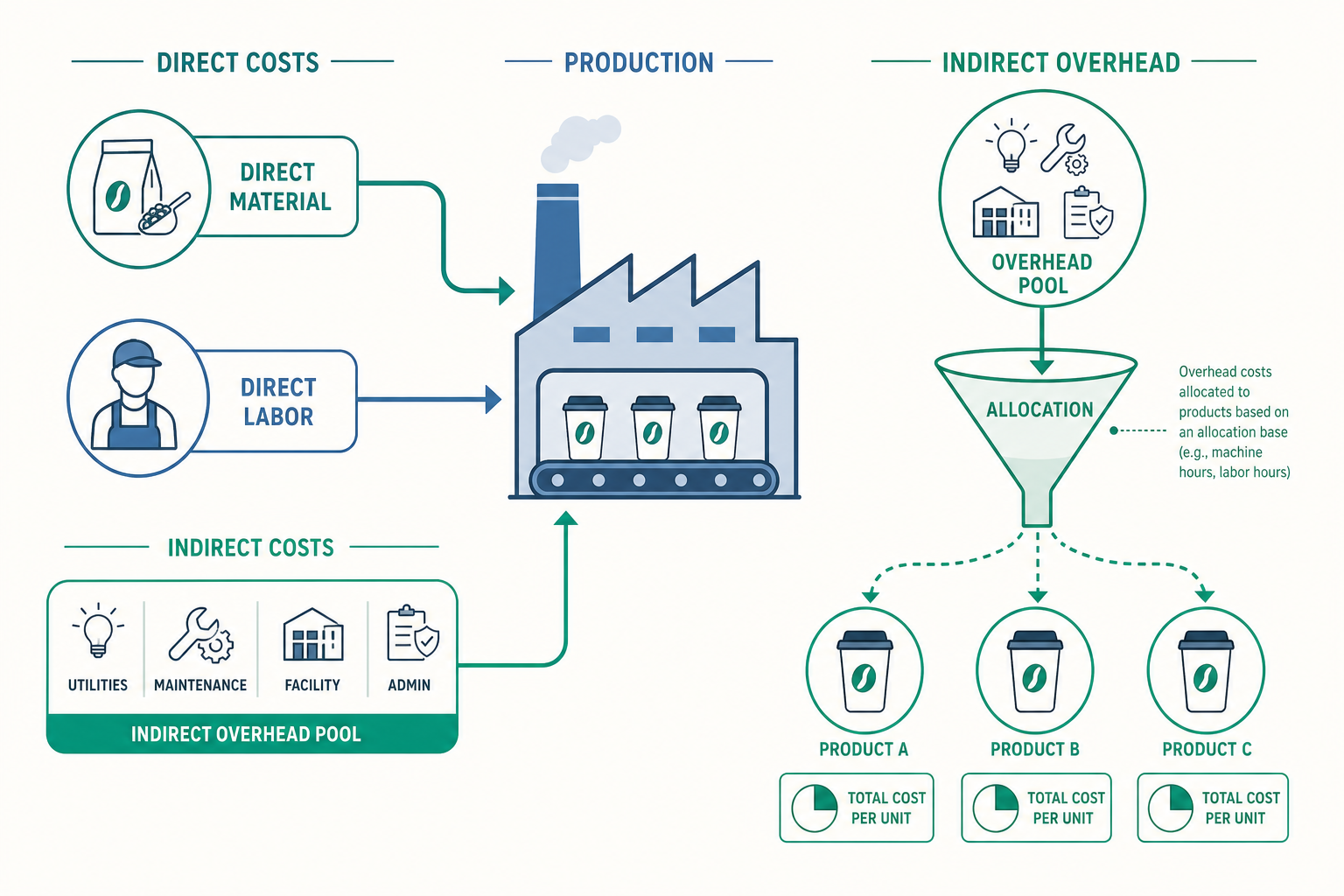

- 直接成本(Direct Cost):能直接歸屬。拿鐵裡的咖啡豆與牛奶,是直接材料(direct material);現場手沖咖啡師的工資,是直接人工(direct labor)。你能清楚說出「這杯拿鐵用掉了多少豆子」。

- 間接成本(Indirect Cost):無法或不值得逐一追溯,由眾多產品共同享用。店租、機器折舊、店長薪資、清潔水電——這些統稱製造費用(Manufacturing Overhead)。你說不出「這杯拿鐵用掉了幾元店租」,因為店租是整家店共用的。

直接成本可以直接記到產品上;間接成本則必須靠後面要談的「分攤」才能落到產品頭上。這也是整個成本分攤問題的起點。

切法二:固定成本 vs. 變動成本(隨產量變不變?)

這一刀問的是:當產量增減時,這筆成本的總額會不會跟著動?

- 變動成本(Variable Cost):總額隨產量成比例變動。每多賣一杯拿鐵就多用一份咖啡豆,賣 1,000 杯的豆子成本是賣 100 杯的十倍。但要注意:單位變動成本是固定的(每杯都是 18 元豆子)。

- 固定成本(Fixed Cost):在一定產能範圍(相關範圍,relevant range)內,總額不隨產量變動。這個月不管賣 1 杯還是 5,000 杯,店租都是 8 萬元。但反過來:單位固定成本會隨產量增加而下降——這就是規模經濟的會計根源。

我們可以把總成本寫成一條直線:

$$\text{總成本(TC)} = \text{固定成本(FC)} + \text{單位變動成本(v)} \times \text{產量(Q)}$$

這個區分是所有短期決策的基石。要不要接一張低價的緊急訂單?關鍵不是看「完整成本」,而是看這張訂單帶來的收入能不能覆蓋它的變動成本——因為固定成本反正都要付。

切法三:產品成本 vs. 期間成本(進不進存貨?)

這一刀是財務會計與成本會計的交界,問的是:這筆成本要先變成資產(存貨),還是當期直接變成費用?

- 產品成本(Product Cost):投入產品製造的成本,包括直接材料、直接人工、製造費用三者。它們先附著在存貨上成為資產,等產品賣出時,才一次轉成「銷貨成本(Cost of Goods Sold, COGS)」進入損益表。這叫成本的「可存貨化」(inventoriable)。

- 期間成本(Period Cost):與製造無關的營運支出,如行銷費、總公司管理費、業務員佣金。它們不進存貨,在發生的當期就認列為費用。

這個區分直接牽動損益的時點。一筆製造費用如果歸為產品成本,產品沒賣掉就留在資產負債表的存貨裡,不影響本期淨利;如果誤判為期間成本,就會在本期全額費用化。分類錯誤,財報就失真。

第二刀:間接成本怎麼分攤?

直接成本好處理,難的是間接成本(製造費用)。它們是一池共用的支出,卻必須有個合理的方法落到每一個產品身上,否則我們永遠不知道一杯拿鐵真正的完整成本。這個「把共用成本分配到各產品」的動作,就是成本分攤(Cost Allocation)。

分攤的邏輯永遠是兩步:先找一個分攤基礎(allocation base),算出一個分攤率(allocation rate),再用各產品消耗的基礎量乘上分攤率。

傳統做法:單一分攤率

傳統成本制度通常用一個全廠(或全店)共用的基礎來分攤製造費用,常見的基礎有直接人工小時、機器小時等。分攤率的公式是:

$$\text{製造費用分攤率} = \frac{\text{預計製造費用總額}}{\text{預計分攤基礎總量}}$$

算出分攤率後,某產品分到的製造費用為:

$$\text{分攤到該產品的費用} = \text{分攤率} \times \text{該產品實際耗用的基礎量}$$

舉例:咖啡店預計一個月製造費用(租金、折舊、水電、店長薪資)共 90,000 元,並決定用「機器小時」當基礎,預計一個月咖啡機運轉 600 小時。則:

$$\text{分攤率} = \frac{90{,}000}{600} = 150 \text{(元/機器小時)}$$

一杯拿鐵若需占用咖啡機 0.05 小時(3 分鐘),它要分攤的製造費用就是 $150 \times 0.05 = 7.5$ 元。

為什麼單一分攤率會「騙人」?

單一基礎的麻煩在於:它假設所有產品消耗間接資源的方式都一樣。但現實往往不是。

想像咖啡店除了賣標準拿鐵,還賣一款費工的「手沖單品」。手沖幾乎不用咖啡機,卻大量占用咖啡師的時間與精緻器具;標準拿鐵則重度依賴機器。如果一律用「機器小時」分攤所有間接成本,手沖會被少分攤(它沒怎麼用機器),標準拿鐵則被多分攤。結果就是:費工的手沖看起來「成本很低、很賺」,標準品反而「成本很高、不賺」——這種成本扭曲(cost distortion)會誤導定價與產品組合決策。

進階做法:作業基礎成本制(ABC)

為了修正扭曲,作業基礎成本制(Activity-Based Costing, ABC)主張:不要只用一個基礎,而是把間接成本依「作業(activity)」拆成多個成本庫(cost pool),每個成本庫各自找最能反映其耗用的成本動因(cost driver)來分攤。

| 作業(成本庫) | 成本動因(分攤基礎) |

|---|---|

| 機器運轉 | 機器小時 |

| 訂單處理 | 訂單筆數 |

| 機器設定/換線 | 設定次數 |

| 品質檢驗 | 檢驗次數 |

如此一來,大量耗用「機器設定」的小批量、客製化產品,就會分到較多設定成本,反映它真正的資源消耗。ABC 的代價是資料蒐集與維護成本較高,所以它適合間接成本占比高、產品多樣、製程複雜的企業;對於產品單純、間接成本占比低的公司,傳統單一分攤率往往就夠用了。這是一個典型的「資訊精確度 vs. 成本」的取捨。

看一個例子

讓我們用一個小工廠的數字,完整走一遍「分類 → 分攤 → 算出單位成本」。

某文具廠這個月生產一批 1,000 本筆記本。本月支出如下:

- 直接材料(紙張、線圈):40,000 元

- 直接人工(裝訂工資):20,000 元

- 製造費用:廠房租金 12,000、機器折舊 6,000、工廠水電 6,000,合計 18,000 元

- 業務人員佣金:15,000 元

第一步:分類。

直接材料 40,000 與直接人工 20,000 是直接、產品成本。三項製造費用合計 18,000 是間接、產品成本。業務佣金 15,000 與製造無關,是期間成本,不進產品成本,本期直接費用化。

第二步:分攤製造費用。

工廠選用「直接人工小時」為分攤基礎。本月共投入 200 直接人工小時,這批筆記本全數耗用。

$$\text{製造費用分攤率} = \frac{18{,}000}{200} = 90 \text{(元/人工小時)}$$

$$\text{本批分攤的製造費用} = 90 \times 200 = 18{,}000 \text{(元)}$$

第三步:彙總產品成本並算單位成本。

$$\text{總製造成本} = \underbrace{40{,}000}_{\text{直接材料}} + \underbrace{20{,}000}_{\text{直接人工}} + \underbrace{18{,}000}_{\text{製造費用}} = 78{,}000$$

$$\text{單位成本} = \frac{78{,}000}{1{,}000} = 78 \text{(元/本)}$$

請注意:業務佣金 15,000 元沒有進到 78 元裡。它是期間成本,不附著在筆記本上。

第四步:用分錄記錄成本流動。

當這批筆記本完工入庫,產品成本從「在製品」轉入「製成品」存貨(資產):

$$\begin{array}{lrr} \text{借:製成品存貨 (Finished Goods)} & 78{,}000 & \\ \quad \text{貸:在製品 (Work in Process)} & & 78{,}000 \end{array}$$

之後若這批筆記本全部售出,產品成本才從資產轉為費用,認列銷貨成本:

$$\begin{array}{lrr} \text{借:銷貨成本 (COGS)} & 78{,}000 & \\ \quad \text{貸:製成品存貨 (Finished Goods)} & & 78{,}000 \end{array}$$

而那筆 15,000 元的業務佣金,因為是期間成本,在發生當期就直接費用化,不必等產品賣出:

$$\begin{array}{lrr} \text{借:銷售費用 (Selling Expense)} & 15{,}000 & \\ \quad \text{貸:現金/應付佣金} & & 15{,}000 \end{array}$$

這個例子把三種分類(直接/間接、固定/變動、產品/期間)與分攤機制串在一起,也讓你看見成本是怎麼從「支出」流經「存貨」最後變成「銷貨成本」的。

重點回顧

- 成本可從三個角度分類:能否追溯到產品(直接/間接)、是否隨產量變動(固定/變動)、是否先進存貨(產品/期間)。同一筆錢在不同角度下歸屬不同。

- 直接成本可直接記入產品,間接成本(製造費用)必須靠分攤。分攤的核心是先求分攤率(間接成本總額 ÷ 分攤基礎總量),再乘上各產品的耗用量。

- 產品成本 = 直接材料 + 直接人工 + 製造費用,先成為存貨(資產),售出時才轉為銷貨成本;期間成本則在當期直接費用化。

- 單一分攤率會造成成本扭曲:當不同產品耗用間接資源的方式差異很大時,會讓某些產品被高估、某些被低估,誤導定價與決策。

- ABC(作業基礎成本制)用多個成本動因修正扭曲,但維護成本較高,適合間接成本占比高、產品多樣的企業——這是精確度與成本的權衡。

深入探討(研究所視角)

本文談的成本分類與分攤,是成本會計的「地基」。往上蓋,會延伸出幾條更深的研究與實務脈絡。

第一是成本分攤的「武斷性」與其行為後果。分攤基礎的選擇本質上帶有主觀判斷——選機器小時還是人工小時,結果天差地遠,但兩者都「合理」。學術上稱此為分攤的 arbitrariness。更關鍵的是,成本數字不只是記錄,它會反過來改變人的行為:當部門主管知道間接成本依某基礎分攤,他可能會去操弄那個基礎(例如減少帳面人工小時)以降低自己被分到的成本,造成 gaming。因此「成本分攤如何影響部門間的轉撥計價、誘因與資源爭奪」一直是管理會計(management accounting)的核心議題,連結到代理理論(agency theory)與責任會計(responsibility accounting)。

第二是成本習性其實沒那麼「線性」。本文用 $TC = FC + vQ$ 這條漂亮的直線描述成本,但實證研究發現成本具有僵固性(cost stickiness):當銷售上升時成本增加的幅度,往往大於銷售下降時成本減少的幅度。原因在於調整資源(裁員、退租)有調整成本與管理者的樂觀預期,使成本「易漲難跌」。Anderson、Banker 與 Janakiraman(2003)的開創性研究讓「不對稱成本習性」成為近二十年管理會計實證的熱門題目,也提醒我們:教科書的固定/變動二分法是一種簡化。

第三是從「算成本」到「管成本」的範式轉移。傳統成本會計回答「成本是多少」,而現代成本管理(cost management)問的是「成本該是多少、如何降低」。由此衍生出目標成本制(target costing,由市場價格反推可容許的成本)、價值流成本制(value stream costing,搭配精實生產)、以及以 ABC 為基礎延伸的作業基礎管理(Activity-Based Management, ABM)。這些方法把成本資訊從事後的記帳,推向事前的策略工具。當你下次看到一個產品的成本數字,希望你不只接受它,而會追問:這個數字是用什麼基礎分攤出來的?它公平嗎?它會引導人做出什麼決策?——這正是從成本的使用者,邁向成本的設計者與研究者的視角轉換。