機器還能用,帳面卻要「打掉」一塊:減損、重估與處分裡的會計裁量

從減損測試(IAS 36)、重估價模式的雙軌記帳,到組件折舊、估計變更與資產處分,看懂資產持續重新衡量背後的主觀裁量。

機器還能用,帳面卻要「打掉」一塊:減損、重估與處分裡的會計裁量

你已經知道折舊是把固定資產成本「有系統地」攤到耐用年限裡。但現實世界很少這麼乖:一台還能運轉的機器,可能因為產業突然轉向、訂單蒸發,而讓它「未來能賺到的錢」遠低於帳上還沒攤完的成本。這時候折舊照表操課並不夠——會計準則會要求你停下來問一句:「這項資產,現在真的還值帳上那個數字嗎?」

這個提問,把資產會計從「按公式攤銷」推進到「持續重新衡量(remeasurement)」的層次。本篇假設你已經讀過資產會計入門(存貨成本流動假設、取得成本、三種折舊方法),不再重述這些基礎。我們直接進入入門篇只點到為止、卻是中高階財務會計核心戰場的四件事:減損(Impairment)的測試與迴轉、重估價模式(Revaluation Model)的雙軌記帳、組件折舊與估計變更,以及資產處分與資本化利息。這些主題的共同點是:它們都把大量主觀估計(subjective estimate)放進報表,因此也都是審計與盈餘管理研究最盯的地方。

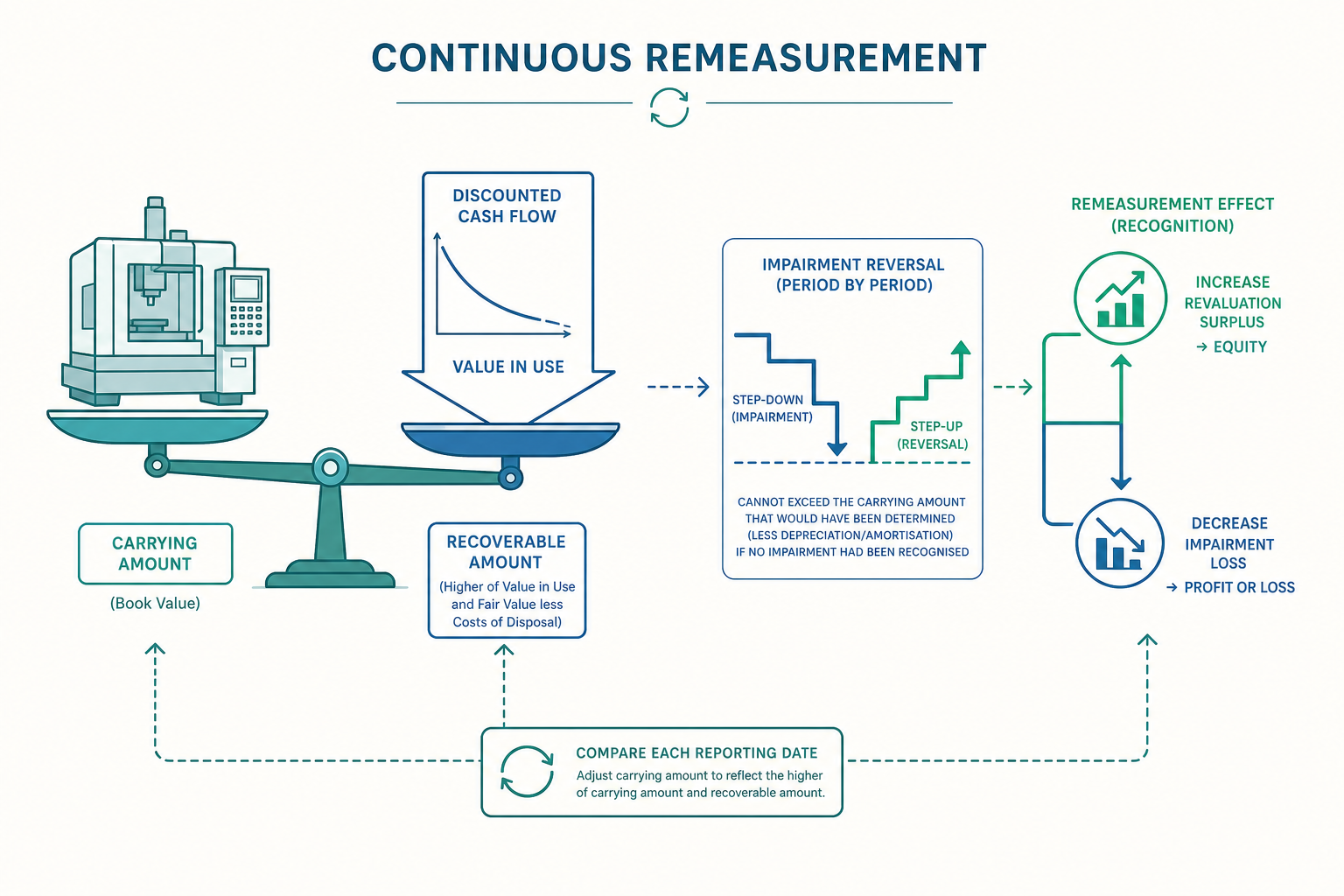

減損:當「未來效益」撐不起「帳面價值」

入門篇說過,資產的本質是「未來經濟效益」。減損會計(IAS 36)就是這句話的執行機制:定期檢查資產帶來的未來效益,是否仍足以支撐它的帳面價值(carrying amount)。若不足,差額要立刻認列為減損損失(impairment loss)。

核心比較式是把帳面價值和可回收金額(recoverable amount)對照:

$$ \text{減損損失} = \max\bigl(0,\; \text{帳面價值} - \text{可回收金額}\bigr) $$

而可回收金額的定義很關鍵,它取兩個估計值中的較高者:

$$ \text{可回收金額} = \max\bigl(\text{公允價值減處分成本(FVLCD)},\; \text{使用價值(Value in Use)}\bigr) $$

- 公允價值減處分成本(Fair Value Less Costs of Disposal):把資產拿去市場賣,扣掉處分費用後能拿回多少——這是「賣掉」的觀點。

- 使用價值(Value in Use, VIU):繼續使用這項資產,預期能產生的未來現金流量之現值(present value)——這是「繼續用」的觀點。

取較高者,背後的邏輯是:一個理性的企業,不會讓資產的帳面價值低於它「賣掉或續用,兩條路裡比較划算那一條」能回收的金額。

使用價值:折現率一動,結論就翻盤

VIU 的計算就是一個折現現金流量(Discounted Cash Flow, DCF):

$$ \text{VIU} = \sum_{t=1}^{n} \frac{CF_t}{(1+r)^t} $$

其中 $CF_t$ 是第 $t$ 期預估現金流量,$r$ 是反映貨幣時間價值與該資產特定風險的折現率(discount rate)。這裡藏著減損會計最大的裁量空間:現金流量預測與折現率都是管理層估計的。折現率調高一個百分點、或現金流量預測保守一點,VIU 就會下降,可能就「測出」一筆減損;反之則可能讓一項該減損的資產暫時躲過。研究者之所以高度關注減損,正是因為它的時點與金額帶有強烈的裁量性。

現金產生單位(CGU):很多資產不能單獨評估

實務上的難題是:一台機器很少自己賺錢,它要和廠房、品牌、其他設備一起運作才有現金流。當資產無法獨立產生現金流入時,IAS 36 要求把它歸入所屬的現金產生單位(Cash-Generating Unit, CGU)——能獨立產生現金流入的最小資產群組——並在 CGU 層級做減損測試。商譽(goodwill)更是只能在 CGU 層級測試,無法單獨評估,這也是商譽減損為何特別受爭議的原因。

減損的迴轉:固定資產可以、商譽不行

入門篇提過存貨跌價在 IFRS 下可迴轉。固定資產的減損也類似:若日後減損跡象消失、可回收金額回升,可在「未曾減損時應有的帳面價值(即扣除正常折舊後)」為上限內迴轉減損損失。

$$ \text{迴轉上限} = \text{若當初未減損、正常折舊後的帳面價值} $$

但有一條鐵則:商譽的減損一旦認列,永不迴轉。因為商譽回升往往來自企業自行創造的內部商譽,而內部商譽不得入帳,准許迴轉等於變相認列內部商譽。

重估價模式:當你選擇讓資產「跟上市價」

入門篇的研究所視角提到固定資產可選成本模式或重估價模式(revaluation model)。這裡把後者的機制講清楚,因為它的記帳「上下不對稱」,是初學者最容易記錯的地方。

採重估價模式時,資產定期以公允價值重評,但增值與減值的去路不同:

| 情境 | 增值(公允價值 > 帳面價值) | 減值(公允價值 < 帳面價值) |

|---|---|---|

| 一般處理 | 貸記重估增值(其他綜合損益 OCI),累積為權益下的「重估盈餘」 | 借記當期損失(損益) |

| 若先前曾相反方向調整 | 先回沖先前認列的損失(進損益),超過部分才入 OCI | 先沖抵先前累積的重估盈餘(OCI),超過部分才進損益 |

這個「增值進權益、減值進損益,但要先回沖對方先前紀錄」的不對稱,正是穩健原則在重估模式下的體現:利得(gain)不急著進損益,損失(loss)卻要儘快反映。

還有一個容易忽略的細節:累積在權益裡的重估盈餘,在資產報廢或處分時,可直接轉入保留盈餘(retained earnings),而不重分類進損益——也就是不會「再次」灌進淨利。這與某些 OCI 項目(如部分金融資產)會在處分時 recycling 進損益的處理不同,是 IFRS 一個刻意設計的差異。

組件折舊與估計變更:折舊不是「設定一次就不管」

入門篇把折舊講成「成本、殘值、耐用年限」三要素套公式。中高階會計要求把這三要素當成會隨時間更新的估計,而非一勞永逸的常數。

組件折舊(Component Depreciation)

IFRS 要求:一項固定資產若由耐用年限明顯不同的重要組件構成,各組件要分別折舊。例如一架飛機,機身可用 20 年,但引擎可能 8 年就要大修更換——若把整架飛機當成單一資產用一個年限折舊,會嚴重失真。組件法讓折舊更貼近各部分實際消耗的節奏。

估計變更採「未來適用法」

當你期中發現耐用年限或殘值估計需要修正(例如機器其實能多用兩年),這屬於會計估計變更(change in accounting estimate)。處理原則是未來適用法(prospective):不追溯調整過去已認列的折舊,而是把剩餘的可折舊金額,攤到剩餘的耐用年限。

$$ \text{修正後每期折舊} = \frac{\text{變更時帳面價值} - \text{新殘值}}{\text{剩餘耐用年限}} $$

請特別把它和會計政策變更(change in policy)區分開:後者(如從成本模式改重估模式)通常採追溯法(retrospective)。把「估計變更」誤當「政策變更」去追溯重編,是常見錯誤。

動手試試

某物流公司 2024 年初購入一台貨車,取得成本 \$900,000,原估耐用年限 6 年、殘值 \$60,000,採直線法。到 2026 年初(已折舊 2 年),公司因路線調整,重新評估這台車「還可再用 5 年」、且新殘值估為 \$40,000。請計算 2026 年起每年的折舊。

第一步:算原本每年折舊與目前帳面價值。

原每年折舊:

$$ \frac{900{,}000 - 60{,}000}{6} = \$140{,}000 $$

到 2026 年初,已折舊 2 年,累計折舊 \$280,000,帳面價值為:

$$ 900{,}000 - 280{,}000 = \$620{,}000 $$

第二步:以未來適用法,把現有帳面價值攤到新的剩餘年限。

剩餘可折舊金額 = 帳面價值 − 新殘值 = $620{,}000 - 40{,}000 = \$580{,}000$,剩餘年限 5 年:

$$ \text{2026 年起每年折舊} = \frac{620{,}000 - 40{,}000}{5} = \$116{,}000 $$

注意:過去兩年認列的 \$140,000/年完全不動(不追溯),只調整未來。每年底分錄仍是:

$$ \text{借:折舊費用 } 116{,}000 \qquad \text{貸:累計折舊 } 116{,}000 $$

這個例子凸顯一件事:耐用年限與殘值是「估計」,而估計的調整時點與幅度,會直接改變未來各期的損益——這正是它被列為盈餘管理潛在工具的原因。

處分與資本化利息:資產生命週期的頭與尾

入門篇談了資產「進帳(取得成本)」與「在帳上攤銷(折舊)」,但少談兩端:取得時的利息資本化,與離場時的處分損益。

資本化借款成本(IAS 23)

入門篇說「取得後的借款利息通常不予資本化」,這在一般情況下成立,但有一個重要例外:為建造或生產一項符合條件的資產(qualifying asset,需要相當長時間才能達到可使用狀態,如自建廠房)所直接發生的借款成本(borrowing cost),在建造期間必須資本化,計入該資產成本。建造完成、資產可供使用後,利息才回歸為當期費用。這讓自建資產的成本,反映了「為了把它蓋出來而付出的資金代價」。

處分損益:別忘了先補提到處分日的折舊

當資產出售、報廢或交換而除列(derecognition)時,要先把折舊補提到處分當日,再以「處分價款」與「帳面價值」的差額認列處分損益:

$$ \text{處分損益} = \text{處分價款} - (\text{取得成本} - \text{累計折舊}) $$

差額為正是處分利得(gain on disposal)、為負是處分損失(loss on disposal),兩者都列入損益。處分的分錄要同時除列資產與其累計折舊,這是初學者常漏的一步:

$$ \begin{aligned} &\text{借:現金(處分價款)}\\ &\text{借:累計折舊(除列全部已提折舊)}\\ &\qquad \text{貸:機器設備(除列原始取得成本)}\\ &\qquad \text{貸:處分資產利得 \;/\; 借:處分資產損失} \end{aligned} $$

把累計折舊一起沖掉,才能讓帳上不再殘留這項已經離場的資產——這也呼應了入門篇「累計折舊是抵減科目」的概念,在資產生命週期的終點派上用場。

重點回顧

- 減損測試比較帳面價值與可回收金額,後者取「公允價值減處分成本」與「使用價值(VIU,DCF 現值)」的較高者;折現率與現金流量預測是最大的裁量來源。

- 減損可在 CGU 層級進行,因為多數資產無法單獨產生現金流;固定資產減損日後可在「未減損應有帳面價值」內迴轉,但商譽減損永不迴轉。

- 重估價模式上下不對稱:增值進其他綜合損益(重估盈餘)、減值進損益,且調整前要先回沖對方先前的紀錄;重估盈餘在處分時轉入保留盈餘而不重分類進損益。

- 耐用年限與殘值是估計,其修正採未來適用法(攤剩餘帳面價值到剩餘年限,不追溯);組件折舊要求重要組件分別折舊。

- 生命週期兩端:自建合格資產的建造期利息必須資本化(IAS 23);處分時要先補提折舊,再同時除列資產與累計折舊,差額認列處分損益。

深入探討(研究所視角)

把減損、重估與估計變更放在一起看,會浮現一條貫穿中高階會計的主線:衡量的主觀性(subjectivity of measurement)如何被治理。

第一個前沿議題是減損的及時性(timeliness)與「太少、太遲(too little, too late)」批評。實證研究反覆發現,企業傾向延後認列減損、低估減損金額,因為減損會直接打擊當期盈餘與管理者績效。這催生了會計準則的演進:IFRS 9 對金融資產從「已發生損失模式(incurred loss)」轉向預期信用損失模式(Expected Credit Loss, ECL),要求前瞻性地提列。雖然 ECL 主要針對金融工具,但「減損該前瞻、還是該等證據」的張力,正是當代資產衡量研究的核心命題之一。

第二,減損與重估的裁量,是盈餘管理研究的富礦。除了入門篇提過的裁量性應計(discretionary accruals)模型,研究者特別關注減損的「大洗澡(big bath)」現象:新任 CEO 或業績本已不佳的年度,管理層可能一次認列鉅額減損,把未來費用提前出清,好讓後續期間的盈餘更漂亮。減損的時點集中度、與高層更替的關聯,都是檢驗管理動機的實證切入點。

第三,從衡量基礎(measurement basis)的理論層次看,VIU 的 DCF 與重估的公允價值,都把「市場與未來的不確定性」搬進了財務報表。這重新點燃了可靠性 vs 攸關性的根本辯論:以未來現金流折現衡量資產,固然更攸關(relevant),卻引入了估計誤差與管理裁量,犧牲了可驗證性(verifiability)。學界對「公允價值會計是否在金融危機中加劇順週期性(procyclicality)」的爭論,本質上就是這條辯論在系統性風險脈絡下的延伸。

最後,這些主題共同指向一個方法論問題:當報表數字越來越倚賴無法直接觀察的估計(unobservable estimates,即公允價值層級的 Level 3 輸入值),審計與監理該如何驗證?這把資產會計研究與審計品質、揭露透明度、公司治理緊密連結起來。當你能對著一筆減損損失追問「現金流量假設合理嗎?折現率是怎麼定的?這個時點是不是太巧?」——你就已經站在會計研究真正開始的地方。