健身房收了一年會費,這筆錢算今天的收入嗎?

從應計基礎、配合原則到 IFRS 15 五步驟模型,釐清收入該在「何時、認列多少」記入損益表。

健身房收了一年會費,這筆錢算今天的收入嗎?

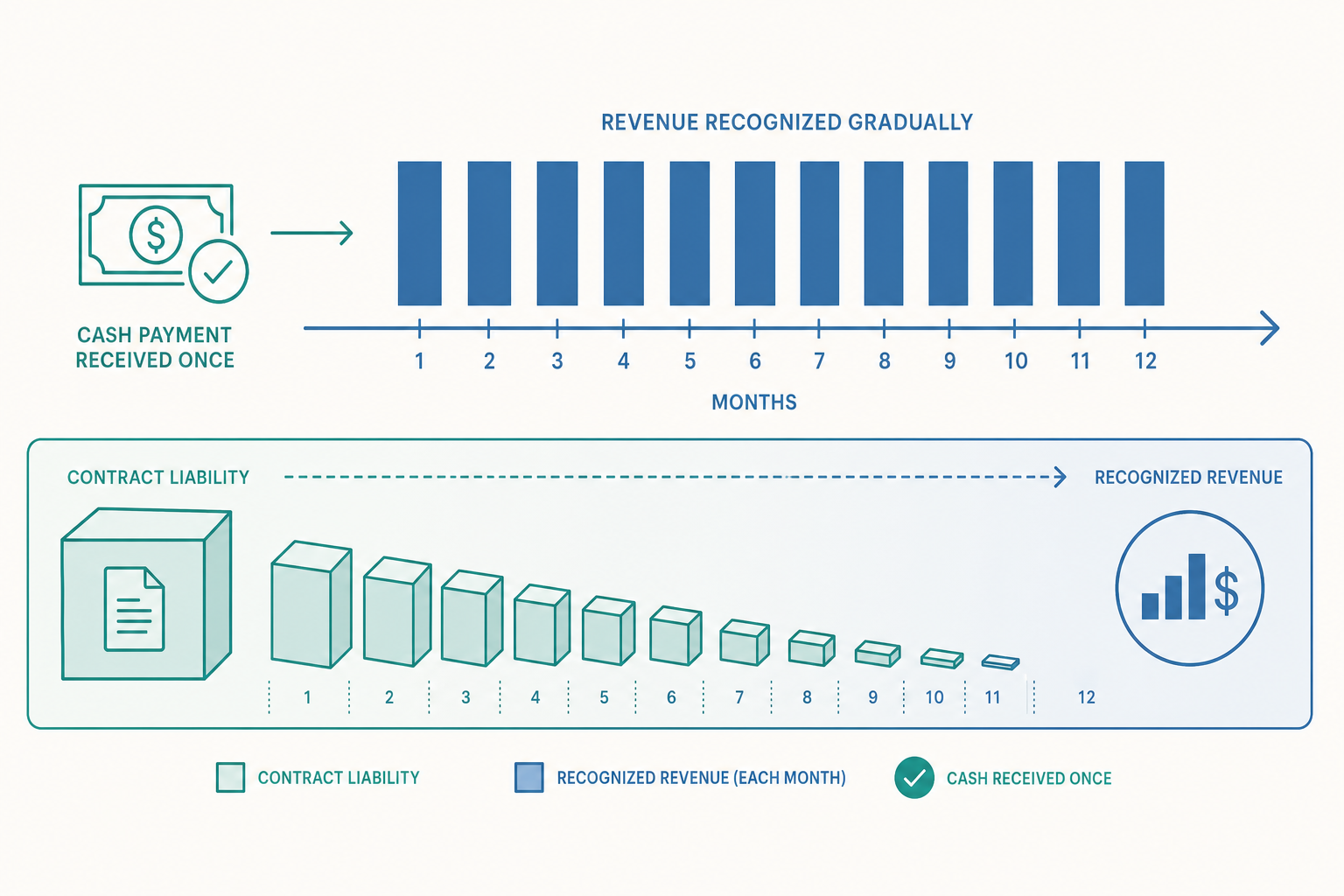

假設你開了一間健身房,1 月 1 日有位學員一次付清整年會費新臺幣 12,000 元。這 12,000 元現金確實已經進到你的口袋,但它是不是 1 月份就賺到的「收入」(revenue)?直覺上很多人會說「錢進來了當然就是收入」,但會計的答案是:不一定。如果你 1 月就把整筆 12,000 元認列為收入,那 2 月到 12 月你還要提供 11 個月的服務,這些「尚未履行的義務」卻完全沒有反映在帳上,財務報表會嚴重失真。

收入認列(revenue recognition)要回答的核心問題只有一個:這筆收入,應該在「哪一個期間」、用「多少金額」記到損益表上? 這個看似單純的問題,是整個財務會計裡爭議最多、也最容易被操弄的地方。安隆(Enron)、世界通訊(WorldCom)等知名財報舞弊案,核心手法之一就是不當的收入認列。本文帶你建立正確的觀念架構。

為什麼是「賺得」而不是「收到現金」

現代財務會計建立在應計基礎(accrual basis)之上,而不是現金基礎(cash basis)。兩者的差別正是理解收入認列的鑰匙。

- 現金基礎:收到現金才算收入,付出現金才算費用。簡單,但會誤導。

- 應計基礎:在「賺得」(earned)的當下認列收入,與現金何時收付無關。

健身房的例子裡,現金 1 月就全收了,但「賺得」是隨著每個月提供服務逐步發生的。因此每個月應認列:

$$ \text{每月收入} = \frac{12{,}000}{12} = 1{,}000 \text{ 元} $$

在收到現金當下,這 12,000 元不是收入,而是一筆負債——你「欠」學員未來 12 個月的服務。這筆負債叫做合約負債(contract liability),舊稱預收收入(unearned revenue / deferred revenue)。

收到現金時的分錄:

$$ \begin{array}{lll} \text{借:現金 (Cash)} & 12{,}000 & \\ \quad \text{貸:合約負債 (Contract Liability)} & & 12{,}000 \end{array} $$

每個月提供服務後,把一部分負債轉為收入:

$$ \begin{array}{lll} \text{借:合約負債 (Contract Liability)} & 1{,}000 & \\ \quad \text{貸:銷貨收入 (Revenue)} & & 1{,}000 \end{array} $$

到了 12 月底,合約負債歸零,12,000 元全數認列為收入。現金的時點與收入的時點被刻意分開,這正是應計會計的精髓,也是收入與費用認列原則的根本。

配合原則:費用要跟著收入走

收入認列不能單獨談,必須和費用認列一起看。指導費用認列的是配合原則(matching principle):產生某筆收入所付出的成本,應該在「認列該收入的同一期間」一併認列為費用。

舉例:你 3 月進了一批商品,成本 8,000 元,4 月才賣出,售價 10,000 元。即使現金 3 月就付了給供應商,這 8,000 元的銷貨成本(cost of goods sold, COGS)也要等到 4 月、跟著 10,000 元收入一起認列。這樣 4 月的損益才能正確反映:

$$ \text{銷貨毛利 (Gross Profit)} = 10{,}000 - 8{,}000 = 2{,}000 \text{ 元} $$

如果不配合,3 月會莫名其妙虧 8,000、4 月會虛賺 10,000,兩個月的損益都失真。配合原則確保「收入」與「為了賺它而付出的代價」站在同一個時間點上比較。

IFRS 15 的五步驟模型

過去各行各業的收入認列規則散落各處、標準不一。2018 年起全球(含臺灣採用的 IFRS)統一適用 IFRS 15(國際財務報導準則第 15 號)「客戶合約之收入」,美國則為對應的 ASC 606。它提出一套放諸四海皆準的五步驟模型:

- 辨認合約(identify the contract):與客戶之間存在具商業實質、雙方都核准的合約。

- 辨認履約義務(identify performance obligations):合約裡承諾了哪些「可區分」(distinct)的商品或服務。一份合約可能含多項義務,例如「賣手機+送兩年保固」就是兩項。

- 決定交易價格(determine the transaction price):客戶會付的總對價,需考慮折扣、退貨、變動對價等。

- 分攤交易價格(allocate the price):把總價依各項義務的單獨售價(standalone selling price)比例分攤。

- 認列收入(recognize revenue):在「履約義務被滿足時」認列收入——可能是某一時點(point in time,如交付商品)或一段期間(over time,如提供持續服務)。

健身房會費屬於「一段期間」逐步滿足,所以按月認列;賣一台手機則屬於「某一時點」,交貨當下一次認列。

這套模型的關鍵轉變是:收入認列從「賺得且已實現」的舊直覺,轉為以「控制權移轉」(transfer of control)為核心——當客戶取得對商品或服務的控制權時,就是認列收入的時點。

看一個例子

情境:某科技公司賣出一套「軟體授權 + 一年技術支援」的方案,合約總價 60,000 元,客戶於 1 月 1 日付清。已知若分開購買,軟體授權單獨售價為 50,000 元、一年技術支援單獨售價為 10,000 元。軟體於 1 月 1 日當天即交付並可使用。

第一步:辨認合約——一份已核准、客戶已付款的合約,成立。

第二步:辨認履約義務——兩項可區分義務:(A) 軟體授權、(B) 一年技術支援。

第三步:決定交易價格——總交易價格 60,000 元。

第四步:分攤交易價格——依單獨售價比例分攤。單獨售價合計 $50{,}000 + 10{,}000 = 60{,}000$:

$$ \text{軟體分攤} = 60{,}000 \times \frac{50{,}000}{60{,}000} = 50{,}000 \text{ 元} $$

$$ \text{技術支援分攤} = 60{,}000 \times \frac{10{,}000}{60{,}000} = 10{,}000 \text{ 元} $$

第五步:認列收入——軟體授權於交付時點(1 月 1 日)一次認列;技術支援於一年期間按月認列,每月 $10{,}000 \div 12 \approx 833.33$ 元。

1 月 1 日的分錄(收款 + 認列軟體收入 + 認列支援的合約負債):

$$ \begin{array}{lll} \text{借:現金} & 60{,}000 & \\ \quad \text{貸:銷貨收入(軟體)} & & 50{,}000 \\ \quad \text{貸:合約負債(技術支援)} & & 10{,}000 \end{array} $$

1 月 31 日提供一個月支援後的分錄:

$$ \begin{array}{lll} \text{借:合約負債} & 833.33 & \\ \quad \text{貸:銷貨收入(技術支援)} & & 833.33 \end{array} $$

到 12 月底,技術支援的 10,000 元全數轉為收入,合約負債歸零。注意:雖然 60,000 元現金 1 月就全部到手,但這一整年認列的收入分布是——1 月 $50{,}000 + 833.33 = 50{,}833.33$ 元,2 月至 12 月每月各 833.33 元。現金一次入帳、收入分期認列,這就是 IFRS 15 與應計會計交織出的結果。

重點回顧

- 收入認列回答「何時、認列多少」收入,採應計基礎——以「賺得/控制權移轉」為準,而非現金收付時點。

- 預收的現金先記為合約負債(預收收入),隨履約義務逐步滿足才轉列為收入。

- 配合原則要求費用(如銷貨成本)與其所產生的收入在同一期間認列,毛利才不失真。

- IFRS 15 / ASC 606 的五步驟模型:辨認合約 → 辨認履約義務 → 決定交易價格 → 分攤交易價格 → 滿足義務時認列收入。

- 收入可在某一時點(交貨)或一段期間(持續服務)認列,端視控制權如何移轉。

深入探討(研究所視角)

對有志於進階研究的學習者,收入認列遠不只是分錄練習,而是橫跨會計準則、實證會計與資本市場研究的交會點。

一、收入認列作為盈餘管理(earnings management)的渠道。 由於收入認列涉及大量判斷(如交易價格中變動對價的估計、履約義務何時滿足),它成為管理階層調節盈餘的常見工具。實證文獻(如 Dechow & Schrand 對盈餘品質的研究)顯示,企業常在期末透過「提前認列」(channel stuffing、bill-and-hold 安排)或延後認列來達成盈餘目標。一個值得研究的問題是:IFRS 15 導入後,收入認列的裁量空間是擴大還是縮小?這牽涉到「以原則為基礎」(principles-based)的準則究竟是提升了攸關性,還是讓裁量更難稽核。

二、本人與代理(principal vs. agent)的判斷難題。 IFRS 15 要求企業判斷自己在交易中是「本人」(認列總額 gross)還是「代理人」(僅認列佣金淨額 net)。電商平台、共享經濟(如外送、叫車)的商業模式讓這個判斷極具爭議——同一筆交易認總額或淨額,收入規模可能差數倍,直接影響估值。判斷準則圍繞「控制權」:誰在客戶取得商品前控制了該商品。這是當前財報分析與審計實務的熱點。

三、與資產負債觀(asset-liability view)的理論張力。 IFRS 15 表面以「控制權移轉」為軸,骨子裡延續 FASB/IASB 概念架構的資產負債觀——收入被定義為合約負債的減少或合約資產的增加,而非傳統「收入費用觀」(revenue-expense view)下「賺得且已實現」的流量概念。這兩種觀念基礎在學理上長期辯論:前者強調資產負債表的忠實表述,後者強調損益表的配合與平穩。理解這層張力,才能讀懂準則制定背後的概念取捨,也是會計理論(accounting theory)課程的核心議題。

延伸閱讀方向:建議從 IASB 概念架構(Conceptual Framework)對收入的定義出發,對照 IFRS 15 的五步驟,再閱讀近年探討 ASC 606 / IFRS 15 對盈餘攸關性(value relevance)影響的實證論文,將準則文本與資本市場證據串接起來。