月底會計報「製造費用超支 18 萬」,但這到底是誰的鍋?

用彈性預算與標準成本差異分析,把成本超支拆解成價格、效率與產量三方各自的責任,並揭開全部成本法堆存貨美化利潤的陷阱。

月底會計報「製造費用超支 18 萬」,但這到底是誰的鍋?

某精密零件廠的月度檢討會上,會計部門丟出一張表:本月實際製造費用比預算多花了新臺幣 18 萬元。生產線主管立刻反駁:「那是因為業務臨時加單,產量比預算多了兩成,多做當然多花,憑什麼算我超支?」採購則說:「鋼材這個月漲價,是市場問題,不是我效率差。」三方各執一詞,會議陷入僵局。

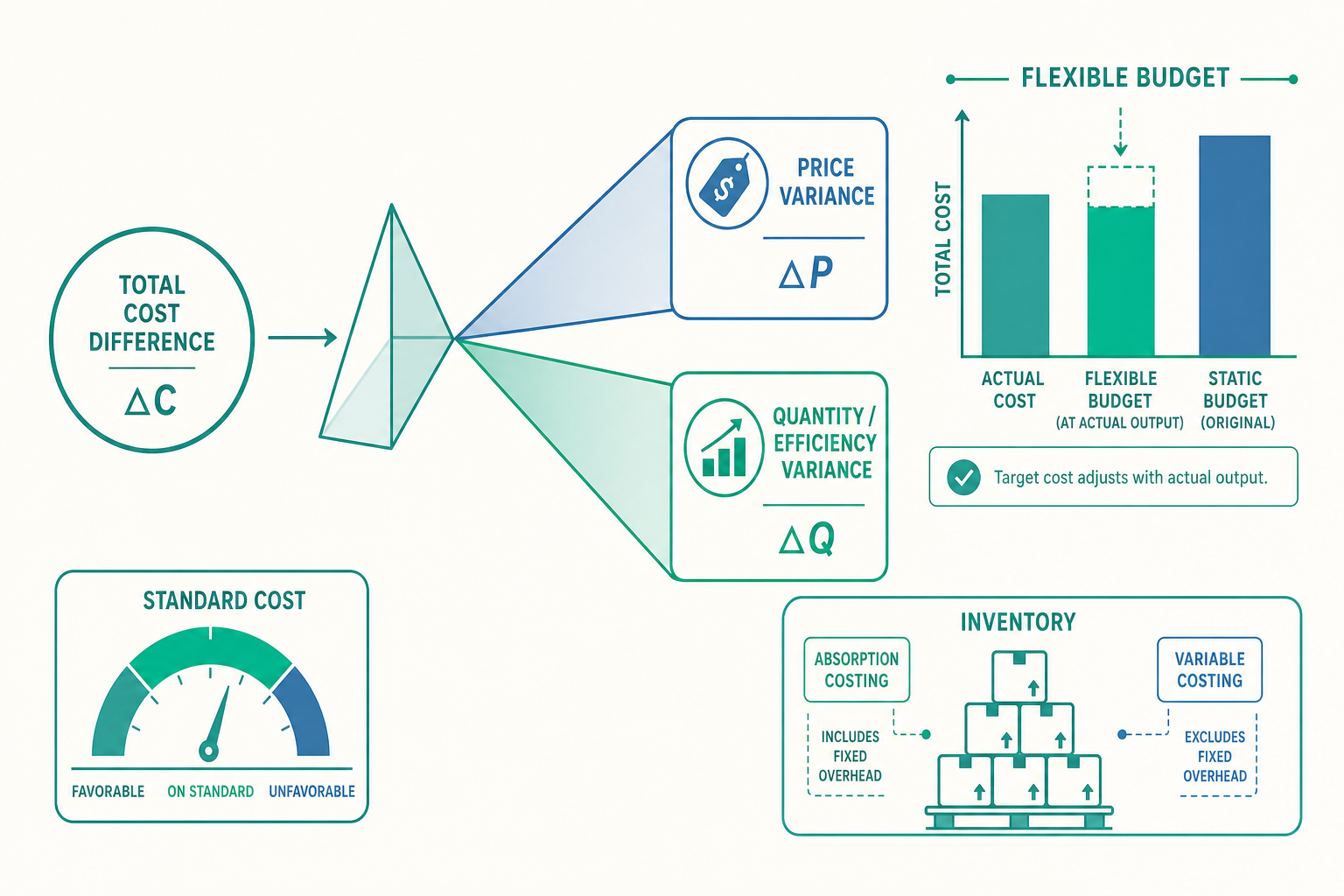

問題在於,「實際成本 vs. 原始預算」這個比較本身就是錯的。原始預算是針對「預計產量」編的,一旦實際產量改變,拿它來對比實際支出,等於拿蘋果比橘子。讀過入門篇的你已經知道攸關成本與 CVP,但要回答「超支到底是價格問題、效率問題,還是產量問題」,需要管理會計裡一套更精密的引擎:標準成本制(Standard Costing)與差異分析(Variance Analysis)。它能把那 18 萬元的差異,像稜鏡分光一樣,拆解成各自有主的責任歸屬。

從靜態預算到彈性預算:先把比較基準修對

入門篇談的成本行為 $Y = a + bX$,在這裡升級成一個控制工具。傳統的靜態預算(Static Budget)是在期初鎖定一個產量假設後編成的,整期不動。它的問題正如開場:當實際產量偏離預計產量,靜態預算的差異會把「產量變動」與「成本控制好壞」混在一起,無從歸責。

解法是彈性預算(Flexible Budget)——依「實際達成的產量」重新計算「應該花多少」。它的精神是把成本行為公式代入實際產量:

$$ \text{彈性預算成本} = \text{固定成本} + (\text{單位變動成本} \times \text{實際產量}) $$

於是「實際成本 vs. 靜態預算」這條粗糙的差異,被切成兩段意義完全不同的差異:

$$ \underbrace{\text{靜態預算差異}}_{\text{實際} - \text{靜態預算}} = \underbrace{\text{彈性預算差異}}_{\text{實際} - \text{彈性預算}} + \underbrace{\text{銷售數量差異}}_{\text{彈性預算} - \text{靜態預算}} $$

- 彈性預算差異(Flexible-Budget Variance):在「同樣的產量」下,實際花費與「應該花費」的落差,反映的是效率與價格的控制。

- 銷售數量差異(Sales-Volume Variance):純粹因為「賣/做的數量」與計畫不同造成的差異,反映的是規劃與市場,與生產效率無關。

開場那 18 萬裡,「多做兩成」的部分會落進銷售數量差異,本來就不該記在生產主管頭上——彈性預算一出手,生產主管的委屈先還了一半。

標準成本:把每一塊錢的「應然」量化

要做更細的拆解,我們需要事先訂出每單位產品「應該」耗用多少資源、每單位資源「應該」是多少錢。這就是標準(Standard),分兩個維度:

- 價格標準(Price Standard):每單位投入要素的標準成本,例如每公斤鋼材標準價 50 元、每直接人工小時標準工資 300 元。

- 數量標準(Quantity Standard):每生產一單位產品「應」耗用的投入量,例如每個零件標準耗料 2 公斤、標準工時 0.5 小時。

兩者相乘,得到每單位產品的標準成本(Standard Cost)。標準成本既是編製彈性預算的基礎,也是差異分析的比較基準。

這裡先破除一個常見迷思:標準成本不是「過去的平均實際成本」。如果用過去的實際當標準,等於把過去的浪費也制度化成「合理水準」。理想的標準應建立在合理的效率與正常的工作條件上(即 practical/attainable standard),而非「歷史平均」,也非永遠達不到的「理論完美標準」。

差異分析的核心:價格差異與數量差異

差異分析最關鍵的一步,是把任何一項變動成本的差異,拆成「價格惹的禍」與「用量惹的禍」兩塊。設:

- $AP$=實際價格(Actual Price),$SP$=標準價格(Standard Price)

- $AQ$=實際用量(Actual Quantity),$SQ$=實際產量下的標準容許用量(Standard Quantity allowed)

則:

$$ \text{價格差異 (Price Variance)} = (AP - SP) \times AQ $$

$$ \text{數量差異 (Quantity / Efficiency Variance)} = (AQ - SQ) \times SP $$

直覺上,價格差異是「在實際買進的數量上,每單位多付(或少付)了多少」;數量差異是「在標準價格下,多用(或少用)了多少單位」。兩者相加,等於該項成本的總彈性預算差異。差異為正代表不利差異(Unfavorable, U),為負代表有利差異(Favorable, F)。

留意三個容易踩雷的地方:

- $SQ$ 是「實際產量下」的標準容許量,不是預算產量下的。 這正是彈性預算精神的延伸——基準要隨實際產量浮動。

- 價格差異用 $AQ$ 加權,數量差異用 $SP$ 加權。 這個搭配不是隨意的:把價格因素的責任鎖在「實際買進量」上、把效率因素的責任鎖在「標準單價」上,才能讓兩個責任中心各自負責、互不污染。

- 有利差異不必然是好事。 例如為了壓低材料價格差異去買劣質鋼材(價格 F),可能導致加工時報廢率上升、耗用增加(數量 U)。差異之間常有因果連動,這正是差異分析最值得深究之處。

把固定製造費用也納入:產量差異的特殊性

直接材料、直接人工這類變動成本,價量分解相當乾淨。麻煩的是固定製造費用(Fixed Overhead)——它本質上不隨產量變,卻在標準成本制下被「以單位費率分攤到產品」,於是產生一個變動成本沒有的差異:產量差異(Production-Volume Variance)。

$$ \text{固定費用預算差異} = \text{實際固定費用} - \text{預算固定費用} $$

$$ \text{產量差異} = \text{預算固定費用} - (\text{標準固定費用分攤率} \times SQ) $$

預算差異反映「固定費用本身花得多寡」;產量差異則反映「實際產量是否用滿了當初分攤費率所假設的產能」。如果做得比預期少,攤不掉的固定費用形成不利的產量差異——它衡量的是產能利用,而非花錢效率。把這兩者混為一談,是進階差異分析最常見的誤判。

看一個例子

某零件廠本月實際生產 10,000 個零件,直接材料相關資料如下:

- 標準:每個零件 2 公斤,標準價每公斤 50 元

- 實際:共購入並耗用 21,000 公斤,實際單價每公斤 48 元

步驟一:算出實際產量下的標準容許用量 $SQ$

$$ SQ = 10{,}000 \text{ 個} \times 2 \text{ 公斤} = 20{,}000 \text{ 公斤} $$

步驟二:材料價格差異

$$ (AP - SP) \times AQ = (48 - 50) \times 21{,}000 = -42{,}000 \text{ 元(有利 F)} $$

每公斤少付 2 元,買了 21,000 公斤,省下 42,000 元。

步驟三:材料數量差異

$$ (AQ - SQ) \times SP = (21{,}000 - 20{,}000) \times 50 = +50{,}000 \text{ 元(不利 U)} $$

多用了 1,000 公斤,以標準單價計,超耗 50,000 元。

步驟四:合計與解讀

$$ -42{,}000 + 50{,}000 = +8{,}000 \text{ 元(淨不利)} $$

故事就清楚了:採購買到便宜鋼材(價格有利),但這批材料可能品質較差或加工浪費,導致多耗 1,000 公斤(數量不利),整體反而淨超支 8,000 元。這正是「價格 F 換來數量 U」的典型連動,單看總數的 8,000 元永遠看不出這層因果。

動手試試:把差異入帳

標準成本制下,存貨與在製品按標準成本入帳,差異則另立科目,期末再結轉。沿用上例,材料領用時(在製品按標準、材料按實際購價已入庫的情況下,以耗用認列差異):

$$ \begin{array}{lll} \text{借:在製品 (Work in Process)} & 1{,}000{,}000 & \\ \text{借:材料數量差異 (Quantity Variance)} & 50{,}000 & \\ \quad\text{貸:原料 (Raw Materials)} & & 1{,}050{,}000 \end{array} $$

其中在製品 $= SQ \times SP = 20{,}000 \times 50 = 1{,}000{,}000$;貸方原料 $= AQ \times SP = 21{,}000 \times 50 = 1{,}050{,}000$(材料以標準單價記存貨,價格差異於採購時已分離)。借方差異科目餘額為不利(借差),代表效率損失。

採購入庫時若把價格差異於購入點認列:

$$ \begin{array}{lll} \text{借:原料 (Raw Materials)} & 1{,}050{,}000 & \\ \quad\text{貸:應付帳款 (Accounts Payable)} & & 1{,}008{,}000 \\ \quad\text{貸:材料價格差異 (Price Variance)} & & 42{,}000 \end{array} $$

應付帳款 $= AP \times AQ = 48 \times 21{,}000 = 1{,}008{,}000$;貸方價格差異 42,000 為有利(貸差)。期末若差異金額不重大,多直接結轉至銷貨成本;若重大,則按比例分攤回存貨與銷貨成本。

變動成本法 vs. 全部成本法:為什麼同一家公司利潤會「兩套帳」

最後一塊進階拼圖,會徹底改變你看損益表的方式。固定製造費用要不要算進產品成本,存在兩種立場:

- 全部成本法(Absorption Costing):固定製造費用計入產品成本,跟著存貨一起資產化,售出時才透過銷貨成本費用化。這是對外財報(GAAP/IFRS)規定的方法。

- 變動成本法(Variable Costing):固定製造費用視為期間成本(Period Cost),當期全數認列,不進存貨。僅供內部決策用。

兩者對「單位產品成本」的計算差別只在固定製造費用那一項,但對「報導利潤」的影響卻很大,原因在於存貨的增減會把固定費用在期間之間搬移:

$$ \text{兩法淨利差異} \approx \text{單位固定製造費用} \times (\text{期末存貨量} - \text{期初存貨量}) $$

直覺解讀:

- 當生產量 > 銷售量(存貨增加):全部成本法把一部分當期固定費用「藏進」期末存貨遞延到下期,故全部成本法淨利 > 變動成本法。

- 當生產量 < 銷售量(存貨減少):上期藏在存貨裡的固定費用這期被釋放出來,故全部成本法淨利 < 變動成本法。

- 當生產量 = 銷售量:兩法淨利相等。

這帶出一個重要的管理控制議題:在全部成本法下,經理人可以靠「拼命生產、堆高存貨」來短期美化帳面淨利(即使根本賣不掉),因為多生產就能把更多固定費用遞延。這種過度生產的誘因(overproduction incentive),是變動成本法在內部績效評估上更受推崇的核心理由——它讓利潤只隨「賣了多少」變動,不隨「做了多少」浮動。

重點回顧

- 比較基準要先修對:用彈性預算(依實際產量重算「應花多少」)取代靜態預算,才能把「銷售數量差異」與「彈性預算差異」分開,避免把產量變動誤算成效率問題。

- 任何變動成本差異都拆成價、量兩塊:價格差異 $=(AP-SP)\times AQ$、數量差異 $=(AQ-SQ)\times SP$。注意 $SQ$ 是「實際產量下」的標準容許量。

- 有利差異未必是好消息:價格 F 可能以數量 U 為代價(買便宜劣料造成超耗),差異之間有因果連動,要合起來看。

- 固定製造費用有獨特的產量差異:它衡量產能利用率,而非花錢效率,不可與預算差異混為一談。

- 變動成本法 vs. 全部成本法:兩法淨利差異 $\approx$ 單位固定製造費用 $\times$ 存貨增減量。全部成本法存在「堆存貨美化利潤」的誘因,故內部績效評估偏好變動成本法。

深入探討(研究所視角)

進入研究所層級,標準成本與差異分析會從「機械式拆解」延伸到方法論、行為與策略三條更深的軸線。

第一,差異拆解的多因子模型與統計顯著性。 本文示範的是兩因子(價、量)分解,研究所會處理三因子乃至更高階的分解(如材料的價格、用量、組合 mix 與產出 yield 差異),以及製造費用的二、三、四因子分析法之間的代數一致性。更關鍵的是「差異多大才值得追查」並非靠主管直覺,而是統計控制(Statistical Control)問題:把每期差異視為帶有隨機波動的時間序列,以管制圖(Control Chart)或假設檢定判斷某期差異是落在正常變異內,還是出現了需要介入的「可歸屬原因(assignable cause)」。這把成本控制與品質管理的 SPC(統計製程管制)方法論接了起來。

第二,標準成本制的行為效果與預算難度(Budget Difficulty)。 標準若訂得太鬆,失去激勵;訂得太緊,造成挫折甚至誘發數據操弄(gaming)。實證會計研究探討「標準的鬆緊程度」如何影響努力水準與誠實揭露,並連結到目標設定理論(Goal-Setting Theory)。差異分析作為一種「事後課責」機制,也可能誘發短視行為——例如為達成有利的人工效率差異而犧牲設備保養或產品品質。如何設計不會反噬的績效指標,是管理控制系統研究的核心關懷。

第三,傳統標準成本制在當代生產環境下的適用性爭論。 在精實生產(Lean)、即時生產(JIT)與高度自動化的工廠裡,直接人工佔比大幅下降、存貨刻意維持極低,使得傳統人工效率差異與固定費用產量差異的意義被質疑——後者甚至會「獎勵」過度生產,與精實「不做用不到的東西」的哲學直接衝突。這推動了 Kaplan 與 Cooper 等學者倡議的作業基礎成本制(ABC)與後續的時間驅動 ABC(Time-Driven ABC),以及把策略納入績效衡量的平衡計分卡(Balanced Scorecard)。值得思考的研究問題是:當「降低成本差異」與「企業長期競爭策略」目標不一致時,會計數字應該服從誰?

第四,從控制走向最佳化。 差異分析本質上是回顧性的(feedback control)。前沿的管理會計把同樣的成本結構知識,往前推到前饋控制(Feedforward Control)與決策最佳化:以歷史差異資料估計成本函數的不確定性區間,結合情境模擬與隨機規劃(Stochastic Programming),在價格與需求波動下求穩健的生產與訂價決策。這也是管理會計與營運研究(Operations Research)、資料分析(Analytics)日益融合的方向——成本系統不再只是「記分板」,而是供決策最佳化的資料基礎建設。