同樣賺一億,為什麼有的公司是真金、有的卻是海市蜃樓?

把淨利拆成現金流與應計兩半,用資產負債表反推盈餘品質,並認識 Sloan 應計異常與 Jones 模型如何量化「裁量性應計」。

同樣賺一億,為什麼有的公司是真金、有的卻是海市蜃樓?

入門篇結束在一句提醒:看到「賺三萬」,要多問一句「這是用什麼基礎算的?」。現在我們把這句話推到極致。

假設兩家公司今年都申報了一億元淨利(Net Income)。第一家把貨真價實地賣出、現金也大半收回;第二家則是靠著放寬授信、把貨堆到通路、再用樂觀的估計把費用往後遞延,才湊出同樣的一億。財務報表上,兩者的淨利一模一樣。但我們直覺上知道,前者的盈餘「品質」遠高於後者。問題是:這種直覺能不能被量化?能不能在報表裡找到客觀證據?

答案是肯定的,而鑰匙就藏在入門篇一筆帶過的那個詞——應計項目(accruals)。本文要做的,是把應計基礎從「為什麼賺錢不等於收現金」這個定性說法,推進到「應計項目可以被精確分解、衡量,甚至用來預測未來報酬」的定量層次。這是區分會計使用者與會計研究者的真正分水嶺。

把淨利拆成兩半:現金流與應計

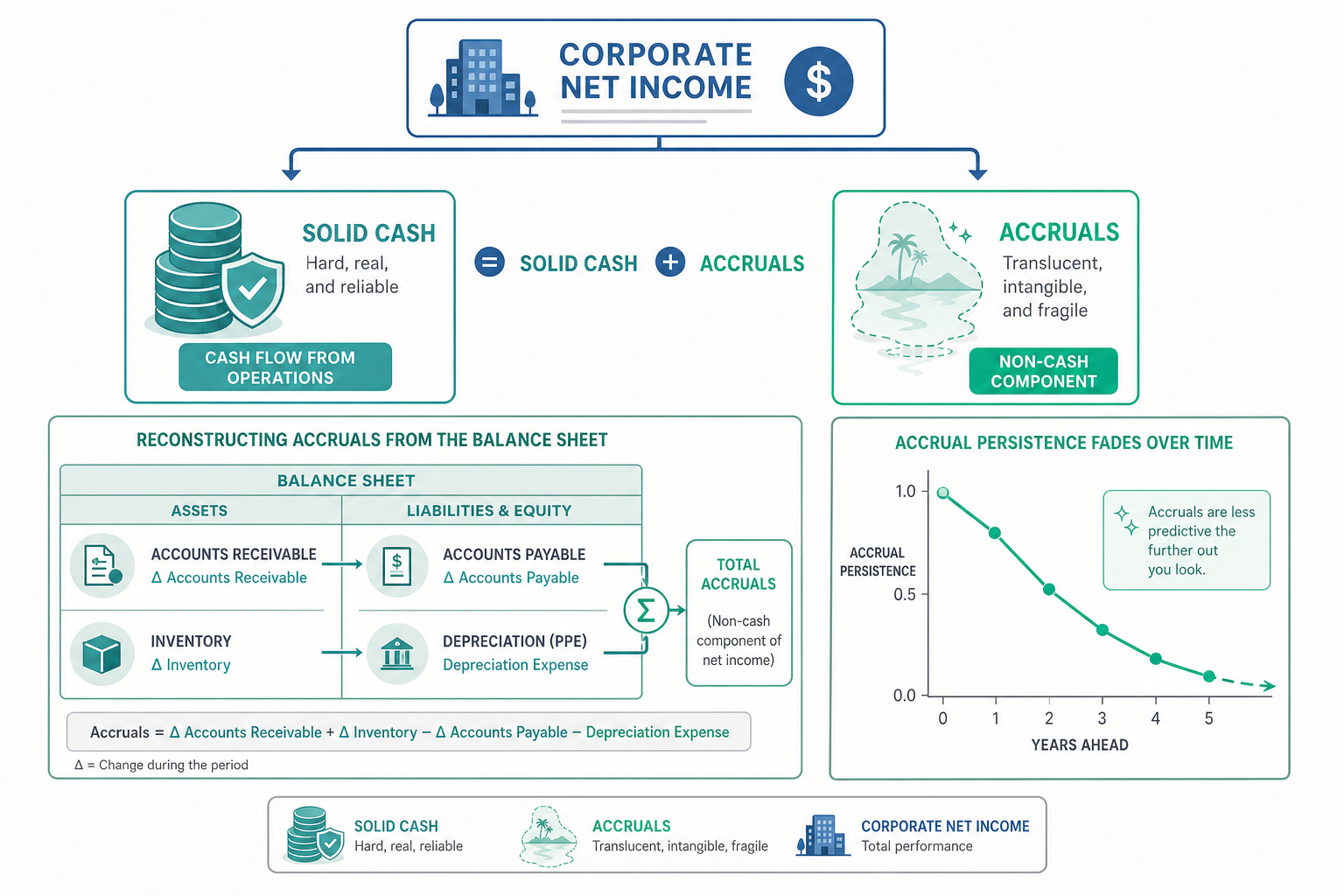

入門篇給了淨利的定義 $\text{淨利} = \text{收入} - \text{費用}$。但這個定義沒告訴我們淨利的「成分」。財務分析的第一個進階動作,是把淨利沿著「是不是現金」這條線切開:

$$\text{淨利(Earnings)} = \text{營業現金流(Cash Flow from Operations, CFO)} + \text{應計項目(Accruals)}$$

這條恆等式不是近似,而是定義性的。應計項目就是淨利中「非現金」的那一部分——它衡量了會計師基於應計原則做出的所有「跨期調整」的淨效果:認列了但還沒收現的收入、用掉了但還沒付現的費用、提列的折舊與攤銷、估計的壞帳、存貨的增減等等。

把這個觀念數字化,我們把淨利重新寫成:

$$\text{Accruals} = \text{Net Income} - \text{CFO}$$

當一家公司的淨利遠大於營業現金流時,代表它的盈餘高度依賴「估計與認列」而非「真金白銀」,這時 Accruals 是一個大的正數。反過來,如果淨利接近甚至低於營業現金流,盈餘就比較「硬」。這就是前面兩家公司的差別:帳面淨利相同,但應計成分天差地遠。

用資產負債表「反推」應計:間接法的靈魂

那麼應計項目到底怎麼算出來?最深刻的洞見是:應計項目其實就是資產負債表上營運科目的變動。這也是現金流量表「間接法(indirect method)」的數學根據。

我們從一個簡化的會計恆等式變形開始。把資產拆成「現金」與「非現金營運資產」,把負債拆成「營運負債」與「融資負債」,可以推導出:本期的應計項目,等於非現金營運資產的增加,減去營運負債的增加,再減去折舊攤銷。寫成常用的營運資金(working capital)版本:

$$\text{Accruals} = \underbrace{(\Delta CA - \Delta Cash)}_{\text{非現金流動資產增加}} - \underbrace{(\Delta CL - \Delta STD)}_{\text{非債務流動負債增加}} - \underbrace{Dep}_{\text{折舊攤銷}}$$

其中 $\Delta CA$ 是流動資產變動、$\Delta Cash$ 是現金變動、$\Delta CL$ 是流動負債變動、$\Delta STD$ 是流動負債中屬於短期借款(融資性質)的部分、$Dep$ 是折舊與攤銷費用。

直覺是這樣的:

- 應收帳款增加 → 你認列了收入但還沒收到現金 → 淨利比現金多 → 正的應計。

- 存貨增加 → 你花了成本卻還沒賣出去(還沒配合到收入)→ 也牽動應計。

- 應付帳款增加 → 你認列了費用但還沒付現 → 淨利比現金少 → 負的應計。

- 折舊 → 認列了費用但完全沒有現金流出 → 負的應計。

換句話說,會計師每做一次「認列但不收付現金」的調整,都會在資產負債表上留下指紋。把這些指紋加總,就還原出整期的應計項目。這正是為什麼一張靜態的資產負債表,能夠揭露一段動態期間裡盈餘的品質。

看一個例子

某公司本年度損益表淨利 1,000 萬元。我們手上有期初與期末的資產負債表,以及一筆折舊資訊:

| 科目 | 期初 | 期末 | 變動 $\Delta$ |

|---|---|---|---|

| 應收帳款 | 200 | 360 | +160 |

| 存貨 | 150 | 230 | +80 |

| 應付帳款 | 120 | 160 | +40 |

| 其他應付費用 | 30 | 50 | +20 |

| 本期折舊費用 | — | — | 90 |

先算應計項目。非現金流動資產增加 = 應收 +160 + 存貨 +80 = 240;營運負債增加 = 應付 +40 + 應付費用 +20 = 60;折舊 = 90:

$$\text{Accruals} = 240 - 60 - 90 = 90 \text{(萬元)}$$

再用 $\text{CFO} = \text{Net Income} - \text{Accruals}$ 反推營業現金流:

$$\text{CFO} = 1{,}000 - 90 = 910 \text{(萬元)}$$

我們也可以用現金流量表的標準間接法驗證,從淨利出發逐項調整:

$$ \begin{aligned} \text{CFO} &= 1{,}000 && \text{淨利} \\ &\quad + 90 && \text{加回折舊(非現金費用)} \\ &\quad - 160 && \text{應收增加(佔用現金)} \\ &\quad - 80 && \text{存貨增加(佔用現金)} \\ &\quad + 40 && \text{應付增加(延後付現)} \\ &\quad + 20 && \text{應付費用增加(延後付現)} \\ &= 910 \end{aligned} $$

兩種算法殊途同歸。注意這家公司:淨利 1,000、但其中有 90 萬是應計,真正進帳的現金只有 910 萬。如果再追問那 +160 的應收暴增是不是放寬授信硬塞給通路,盈餘品質的疑慮就浮現了。這就是把入門篇的定性故事,升級成可以攤在桌上檢視的數字。

應計品質與 Sloan 的「應計異常」

到這裡,我們已經能把任何一家公司的盈餘切成「現金部分」與「應計部分」。下一個問題才是真正有研究價值的:這兩部分對預測未來,重要性一樣嗎?

會計學者 Richard Sloan 在 1996 年發表的經典研究給了一個驚人的答案:不一樣,而且市場長期沒搞懂這件事。

Sloan 的核心發現是,盈餘中的應計成分相較於現金成分,具有較低的持續性(persistence)。用一條簡單的預測迴歸來表達,把明年的盈餘 $E_{t+1}$ 對今年盈餘的兩個成分回歸:

$$E_{t+1} = \alpha + \beta_1 \cdot CFO_t + \beta_2 \cdot Accruals_t + \varepsilon_{t+1}$$

實證結果穩定地呈現 $\beta_1 > \beta_2$:今年靠現金賺的錢,明年比較會延續;今年靠應計堆出來的盈餘,明年比較會「均值回歸」消退。原因不難理解——應計充滿估計,而估計遲早要被真實結果修正;同時應計也最容易被盈餘管理(earnings management)扭曲,而扭曲不可能年年加碼。

更戲劇性的是 Sloan 的第二步:他發現股票市場像是天真地把應計和現金一視同仁地定價,沒有對「高應計=低品質」打折。於是出現了一個可交易的「應計異常(accrual anomaly)」——買進低應計(高品質盈餘)公司、放空高應計公司的對沖組合,在隨後一年能賺取顯著的超額報酬。這個發現挑戰了效率市場假說,也讓「應計品質」成為往後二十年會計與財務交界最熱門的研究領域之一。

對你的意義是:會計數字不只是事後的紀錄,它內含關於未來的資訊,而且這些資訊的可靠度,會計本身就能標示出來。

動手試試

用前面例子的公司,做一個極簡版的盈餘品質判讀。定義一個常用指標——應計比率(accrual ratio),把應計項目用平均總資產標準化(這裡假設平均總資產為 5,000 萬):

$$\text{Accrual Ratio} = \frac{\text{Accruals}}{\text{Average Total Assets}} = \frac{90}{5{,}000} = 1.8\%$$

再看另一個更直白的盈餘品質指標——現金涵蓋率:

$$\frac{CFO}{\text{Net Income}} = \frac{910}{1{,}000} = 0.91$$

解讀:應計比率不高、現金涵蓋率達 0.91(每 1 元帳面盈餘有 0.91 元現金撐腰),這家公司盈餘品質尚屬穩健。

現在自己做一個對照練習:假設同樣淨利 1,000 萬的另一家公司,應收帳款一年暴增 600 萬(其餘相同、折舊仍 90),請算它的 Accruals 與現金涵蓋率,並判斷哪一家的盈餘你更敢相信。(提示:應計會跳到 $600+80-60-90=530$,CFO 只剩 470,現金涵蓋率掉到 0.47。)同樣賺一億,真金與海市蜃樓,就這樣被一個比率分了開來。

估計裁量性應計:Jones Model 的邏輯

最後一塊拼圖,是把應計再切一刀。並非所有應計都是「操弄」——應收帳款會隨營收自然成長,這是正常應計(normal accruals);真正該警覺的是扣掉正常成長後、無法用營運基本面解釋的部分,也就是裁量性應計(discretionary accruals)。

入門篇提到過 Jones model 的名字,這裡給出它的實際運作。第一步,用迴歸估計「應計應該有多少」才算正常。把總應計(以期初總資產 $A_{t-1}$ 標準化)對營收變動與固定資產回歸:

$$\frac{TA_t}{A_{t-1}} = \alpha_1 \frac{1}{A_{t-1}} + \alpha_2 \frac{\Delta REV_t}{A_{t-1}} + \alpha_3 \frac{PPE_t}{A_{t-1}} + \varepsilon_t$$

其中 $\Delta REV_t$ 是營收變動(解釋營運資金應計的自然成長),$PPE_t$ 是不動產廠房設備毛額(解釋折舊應計)。Modified Jones Model 進一步把營收變動扣掉應收帳款變動 $\Delta REC_t$,因為信用銷售的膨脹本身就可能是操縱:

$$\text{Non-Discretionary Accruals} = \hat{\alpha}_1 \frac{1}{A_{t-1}} + \hat{\alpha}_2 \frac{\Delta REV_t - \Delta REC_t}{A_{t-1}} + \hat{\alpha}_3 \frac{PPE_t}{A_{t-1}}$$

裁量性應計,就是迴歸殘差——實際應計減去模型預測的正常應計:

$$DA_t = \frac{TA_t}{A_{t-1}} - \text{Non-Discretionary Accruals}$$

當一家公司的 $DA_t$ 系統性地為正且偏大,就是盈餘向上操縱的紅旗。這正是無數舞弊偵測、審計風險評估、實證會計研究背後的計量引擎。你不必是計量高手才能領會它的精神:先用基本面解釋掉「應該有的」應計,剩下解釋不掉的,才是值得追問的。

重點回顧

- 淨利可定義性地分解為 $\text{Net Income} = CFO + Accruals$;應計是盈餘中的非現金成分,衡量了所有跨期認列調整的淨效果。

- 應計項目可由資產負債表營運科目的變動「反推」:非現金流動資產增加、減營運負債增加、減折舊——這就是現金流量表間接法的數學根據。

- Sloan(1996) 證明應計的持續性低於現金流,且市場長期未充分反映,形成可交易的「應計異常」;盈餘品質因此可被客觀衡量。

- 實務常用 應計比率 與 現金涵蓋率(CFO / Net Income) 快速判讀盈餘品質:現金撐腰愈足,盈餘愈「硬」。

- Jones / Modified Jones Model 用迴歸分離正常應計與裁量性應計,殘差即操縱嫌疑,是舞弊偵測與實證研究的核心工具。

深入探討(研究所視角)

本文把「應計」從一個概念升格為一個可估計、可檢定、可交易的變數。研究所層級還有三條值得追下去的線。

第一,應計異常是否真的是異常? Sloan 之後,文獻分裂成兩派:一派(如 Xie, 2001)主張異常源於裁量性應計的錯誤定價,本質是市場對盈餘操縱反應不足;另一派(如 Fairfield et al., 2003)指出應計其實是「成長」的代理變數,所謂異常可能只是成長與報酬負相關的一部分,未必是非理性定價。更晚近的研究還發現,2003 年後隨著套利資金湧入,這個異常在美股已大幅衰減——這本身就是「異常一旦被公開就會被套利掉」的活教材。判斷一個會計異常是訂價錯誤、風險溢酬、還是資料探勘的產物,是實證資產定價的核心方法論訓練。

第二,衡量誤差(measurement error)的幽靈。Jones model 的殘差被當成「裁量性應計」,但殘差同時也吸收了模型設定錯誤與正常應計的估計誤差。Dechow et al.(2010)一篇影響深遠的綜述系統性地檢視各種盈餘品質代理變數,提醒研究者:你以為抓到的是操縱,可能只是模型沒設定好。這提醒我們,所有「估計裁量」的研究,結論的強度都受限於正常應計模型的品質——這是計量會計揮之不去的內生挑戰。

第三,回到準則層面,應計品質與準則的彈性直接相關。原則基礎(principles-based,如 IFRS)給予較大判斷空間,可能提升攸關性、也擴大裁量;規則基礎(rules-based,如部分美國 GAAP)限制裁量、卻誘發「形式遵循、實質規避」的結構化交易。從入門篇的「相關性 vs. 忠實表述」權衡,到本文的應計品質衡量,再到準則設計如何在事前塑造這個權衡,構成了財務會計研究一條完整的問題鏈。

下次你再看到兩家「同樣賺一億」的公司,希望你已經有了一整套工具:拆出現金與應計、算出現金涵蓋率、估計裁量性應計、再問一句它在橫斷面上落在什麼位置。能把直覺翻譯成這些可檢定的量,就是從讀懂財報,邁向研究財報的關鍵一步。