為什麼帳上明明有現金,卻說公司「還沒賺到」這筆錢?

深入會計循環期末的「暗房」:應計基礎下的調整分錄、工作底稿與結帳,如何把現金時點與賺得時點拆開,並成為財報可信度的最後閘門。

為什麼帳上明明有現金,卻說公司「還沒賺到」這筆錢?

想像一間補習班在 12 月 1 日一次收了學生整學期的學費 60,000 元,課程要上到隔年 5 月。帳戶裡白紙黑字躺著 60,000 元現金,老闆心情大好。但如果會計師告訴你:到 12 月 31 日結帳時,這間補習班這個月只「賺到」10,000 元,其餘 50,000 元甚至要記成一筆負債——你會不會覺得會計在跟你作對?

入門篇談過交易如何一步步長成財報:辨識交易、寫分錄、過帳、試算、編表。那是一條乾淨的輸送帶。但真實世界的麻煩在於:現金的進出時點,幾乎從不等於「賺到」或「花掉」的時點。會計循環裡真正困難、也最能分辨高手與新手的,不是日常分錄,而是期末那一小段:調整分錄(adjusting entries)、工作底稿(worksheet)、與結帳(closing entries)。這篇進階篇,我們就鑽進這段「期末的暗房」,看一張財報是怎麼被沖洗出來的。

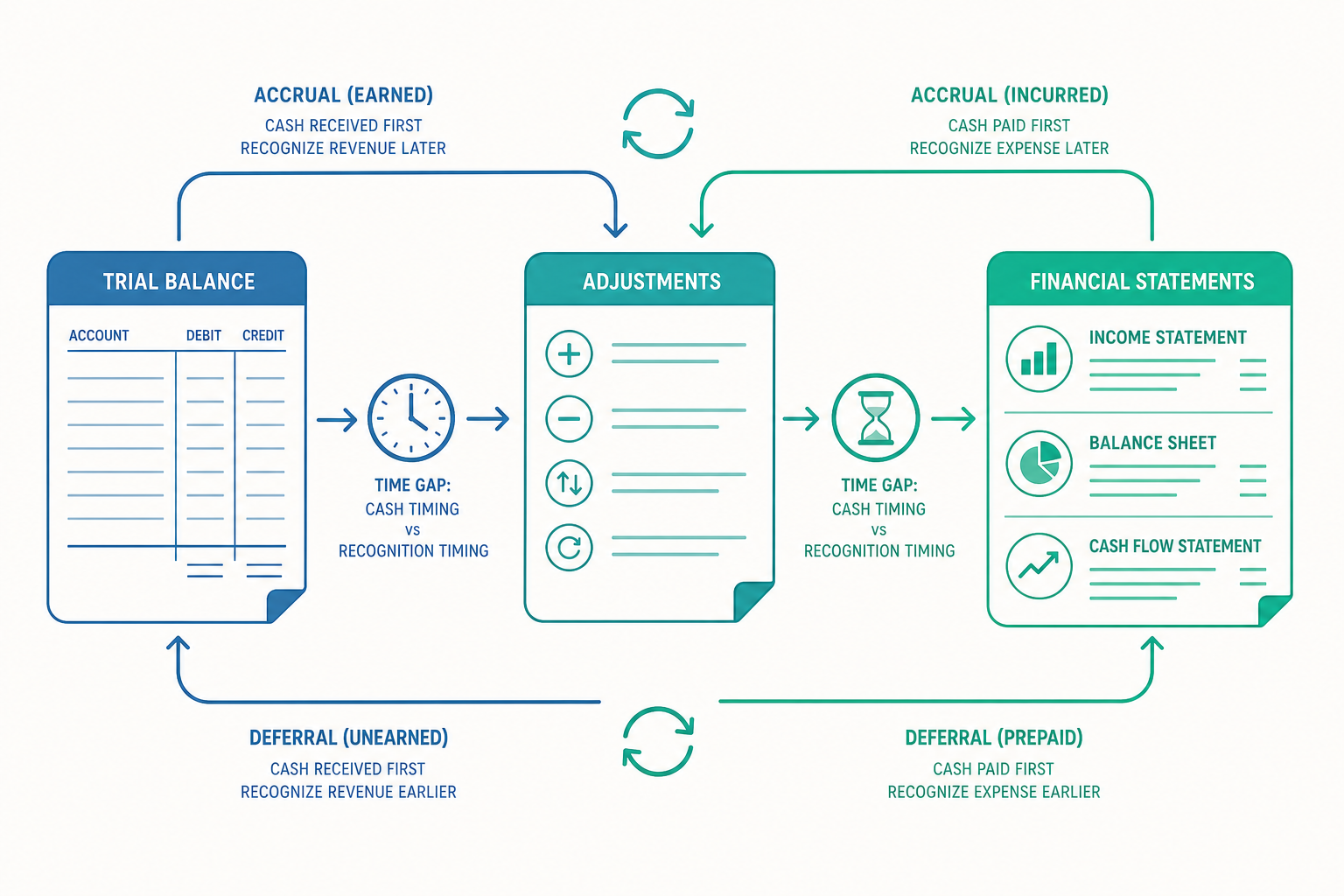

應計基礎:把「現金時點」和「賺到時點」拆開

整個調整機制的源頭,是應計基礎會計(accrual basis accounting)。它由兩條原則撐起:

- 收入認列原則(revenue recognition principle):收入在「賺得」(earned)時認列,而非收到現金時。

- 配合原則(matching principle):費用要與其所「貢獻」的收入在同一期間認列。

把這兩條和現金收付擺在一起,就會出現四種錯位,正好對應四類調整分錄:

$$ \begin{array}{lll} \textbf{類型} & \textbf{現金時點} & \textbf{認列時點} \\ \text{預收收入(unearned revenue)} & \text{先收現} & \text{後認列收入} \\ \text{預付費用(prepaid expense)} & \text{先付現} & \text{後認列費用} \\ \text{應計收入(accrued revenue)} & \text{後收現} & \text{先認列收入} \\ \text{應計費用(accrued expense)} & \text{後付現} & \text{先認列費用} \end{array} $$

回到補習班:12 月 1 日收的 60,000 元,當下一堂課都還沒上完,補習班「還沒賺到」,所以要先記成預收收入這個負債。隨著課程進行,每個月把已上完課程對應的部分,從負債轉成真正的收入。這就是為什麼帳上有現金,會計卻說還沒賺到。

每一筆調整分錄都有兩個鐵律:一定同時碰到一個損益表科目(收入或費用)和一個資產負債表科目,而且永遠不會碰到現金。看到一筆調整分錄裡出現「現金」,幾乎可以斷定它寫錯了——因為現金的進出是日常交易處理的事,期末調整處理的只是「時間差」。

把四種錯位寫成分錄

預收收入與預付費用:先有現金,後認列

補習班 12 月 1 日收款時的日常分錄:

$$ \begin{aligned} \text{借:現金(Cash)} &\quad 60{,}000 \\ \text{貸:預收收入(Unearned Revenue)} &\quad 60{,}000 \end{aligned} $$

到 12 月 31 日,課程進行了 1 個月(6 個月課程的 $\frac{1}{6}$),已賺得 $60{,}000 \times \frac{1}{6} = 10{,}000$。調整分錄:

$$ \begin{aligned} \text{借:預收收入(Unearned Revenue)} &\quad 10{,}000 \\ \text{貸:補習收入(Tuition Revenue)} &\quad 10{,}000 \end{aligned} $$

調整後,預收收入餘額剩 50,000(仍是負債,因為還欠學生 5 個月的課),損益表認列收入 10,000。現金一毛都沒動。

預付費用是它的鏡像。假設補習班 12 月 1 日預付了一年的保險費 12,000:

$$ \begin{aligned} \text{借:預付保險(Prepaid Insurance)} &\quad 12{,}000 \\ \text{貸:現金(Cash)} &\quad 12{,}000 \end{aligned} $$

到 12 月 31 日,1 個月份的保險已「用掉」,$12{,}000 \times \frac{1}{12} = 1{,}000$:

$$ \begin{aligned} \text{借:保險費(Insurance Expense)} &\quad 1{,}000 \\ \text{貸:預付保險(Prepaid Insurance)} &\quad 1{,}000 \end{aligned} $$

應計收入與應計費用:先認列,後有現金

應計費用最常見的就是薪資。假設員工每週五領薪,每日薪資 5,000,但 12 月 31 日是週三,當週已工作 3 天卻要到下週五才發薪。這 3 天 $5{,}000 \times 3 = 15{,}000$ 的勞務已經發生、也貢獻了 12 月的營運,按配合原則必須在 12 月認列:

$$ \begin{aligned} \text{借:薪資費用(Salaries Expense)} &\quad 15{,}000 \\ \text{貸:應付薪資(Salaries Payable)} &\quad 15{,}000 \end{aligned} $$

應計收入則像是已完成但尚未開立帳單的勞務,例如顧問已替客戶工作但月底還沒請款,要借「應收帳款」、貸「服務收入」。

漏掉這些調整的後果是具體的:少記一筆應計費用,會同時讓當期費用低估、淨利高估、負債低估——三個報表使用者最在意的數字一次性失真。期末調整不是會計師的潔癖,而是財報可信度的最後一道閘門。

工作底稿:在正式入帳前的「沙盤推演」

調整分錄寫多了會發現一個現實問題:一間中型公司期末可能有數十筆調整,如果直接東改西改總帳,一旦出錯極難回溯。傳統解法是 10 欄式工作底稿(worksheet),它是一張不入帳的草稿,讓你在正式調整前先把整盤棋走一遍:

$$ \underbrace{\text{試算表}}_{\text{借}/\text{貸}}\;\rightarrow\;\underbrace{\text{調整}}_{\text{借}/\text{貸}}\;\rightarrow\;\underbrace{\text{調整後試算表}}_{\text{借}/\text{貸}}\;\rightarrow\;\underbrace{\text{損益表}}_{\text{借}/\text{貸}}\;\rightarrow\;\underbrace{\text{資產負債表}}_{\text{借}/\text{貸}} $$

工作底稿最巧妙的地方,是它把淨利當成一個「配平項」逼出來。當你把調整後試算表的各科目分流到損益表欄與資產負債表欄時,損益表兩欄通常不會平——差額就是淨利(或淨損):

$$ \text{淨利} = \sum \text{收入(貸方)} - \sum \text{費用(借方)} $$

把這個差額補到損益表的借方,兩欄就平了;同一個數字補到資產負債表的貸方(因為淨利會推升保留盈餘),兩欄也平了。如果補完之後兩邊還是不平,你就知道前面某一步算錯了。工作底稿因此同時是演算工具和自我檢查機制。要強調的是:工作底稿只是草稿,真正讓帳本生效的,仍然是正式過帳的調整分錄與結帳分錄。

結帳:把「臨時帳」歸零,重開新局

到這裡你可能會問:收入、費用、股利這些科目,為什麼每年都從零開始,而現金、應付帳款卻是延續的?這牽涉到會計科目的根本分類:

- 實帳戶(permanent / real accounts):資產、負債、權益,餘額跨期延續,是某時點的存量。

- 虛帳戶(temporary / nominal accounts):收入、費用、股利,只衡量單一期間的流量,期末必須歸零。

如果不歸零,第二年的損益表會把第一年的收入也算進去,徹底失去意義。結帳分錄就是把所有虛帳戶清空、並把當期成果灌進權益的程序。標準四步:

$$ \begin{aligned} &\text{(1) 結清收入:借 各收入科目,貸 損益彙總(Income Summary)} \\ &\text{(2) 結清費用:借 損益彙總,貸 各費用科目} \\ &\text{(3) 結清損益彙總:將淨利轉入保留盈餘(Retained Earnings)} \\ &\text{(4) 結清股利:借 保留盈餘,貸 股利(Dividends)} \end{aligned} $$

這裡的 損益彙總(Income Summary) 是一個只在結帳時短暫存在的中繼科目:先把收入和費用都倒進去,它的餘額自然就等於淨利,再一次性轉進保留盈餘。它就像一個臨時的集合點,結完帳自己也歸零。

看一個例子:補習班的完整期末

假設補習班 12 月經調整後,帳上有:補習收入 10,000、保險費 1,000、薪資費用 15,000、宣告股利 2,000。注意這個月費用(16,000)大於收入(10,000),是淨損 6,000。

先算損益彙總:把收入 10,000 與費用 16,000 結進去,餘額為借方 6,000(淨損)。第三步要把這個淨損從保留盈餘扣掉:

$$ \begin{aligned} \text{借:保留盈餘(Retained Earnings)} &\quad 6{,}000 \\ \text{貸:損益彙總(Income Summary)} &\quad 6{,}000 \end{aligned} $$

再結清股利:

$$ \begin{aligned} \text{借:保留盈餘(Retained Earnings)} &\quad 2{,}000 \\ \text{貸:股利(Dividends)} &\quad 2{,}000 \end{aligned} $$

保留盈餘這個月因此減少 $6{,}000 + 2{,}000 = 8{,}000$。結完帳,所有虛帳戶歸零,只剩實帳戶帶著餘額進入下一期。最後再編一份結帳後試算表(post-closing trial balance),確認上面只剩資產、負債、權益,沒有任何收入費用股利殘留——這是會計循環最後的封印。

動手試試

某公司年底發現一筆已賺得但尚未開帳單的諮詢收入 8,000 漏記。請你:(1) 寫出應補的調整分錄;(2) 說出這筆漏記原本會讓「淨利」與「資產」各自高估還是低估。

提示:應計收入借「應收帳款」(資產)、貸「服務收入」(收入)。漏記時,收入少 → 淨利低估;應收帳款少 → 資產低估。這正好說明:應計收入的漏記,傷的是公司被「看扁」的方向。

重點回顧

- 會計循環的難點不在日常分錄,而在期末的調整、工作底稿、結帳三段機制。

- 調整分錄源於應計基礎:收入認列原則與配合原則,把「現金時點」和「認列時點」拆開,產生預收、預付、應計收入、應計費用四類,且永不涉及現金。

- 工作底稿是不入帳的草稿,透過讓損益表兩欄不平、用淨利配平的方式,兼具演算與自我檢查功能。

- 結帳把虛帳戶(收入、費用、股利)歸零並灌入保留盈餘,實帳戶則跨期延續;損益彙總是只在結帳時存在的中繼科目。

- 漏掉調整分錄會讓淨利、資產、負債連鎖失真,因此期末程序是財報可信度的最後閘門。

深入探討(研究所視角)

把鏡頭拉遠,這套期末機制其實是一場關於自由裁量(discretion)與操弄(manipulation)的拉鋸。調整分錄之所以必要,是因為應計基礎賦予編表者判斷空間——「課上完幾成」「設備還能用幾年」「壞帳率多高」都需要估計。但同一份自由裁量,也正是盈餘管理(earnings management)的溫床。

學術上常用 Jones 模型 把總應計數拆成「正常應計數」與「裁量性應計數(discretionary accruals, DA)」,後者被視為盈餘操弄的代理變數:

$$ \frac{TA_{it}}{A_{i,t-1}} = \alpha\frac{1}{A_{i,t-1}} + \beta_1\frac{\Delta REV_{it}}{A_{i,t-1}} + \beta_2\frac{PPE_{it}}{A_{i,t-1}} + \varepsilon_{it} $$

其中迴歸殘差 $\varepsilon_{it}$ 即被解讀為裁量性應計數。修正版 Jones 模型再從營收變動中扣除應收帳款變動,以捕捉透過「提前認列賒銷收入」灌水的手法。一個值得深思的張力是:應計基礎讓財報比純現金制更貼近經濟實質(這是它的價值),卻也因此更容易被操弄(這是它的代價)。

這也說明為什麼實務上的趨勢——例如收入認列從舊規則走向 IFRS 15 / ASC 606 的五步驟模型(辨認合約、辨認履約義務、決定交易價格、分攤價格、履約時認列)——本質上都是在「給判斷空間」與「限縮操弄」之間反覆校準。值得進一步追問的是:當企業導入連續結帳(continuous close)、即時 ERP 與 AI 輔助調整估計後,期末這段「暗房」會不會逐漸消失?還是裁量空間只是從手工分錄,轉移到了演算法的參數設定裡?這正是當代會計資訊系統與審計研究最前沿的問題之一。