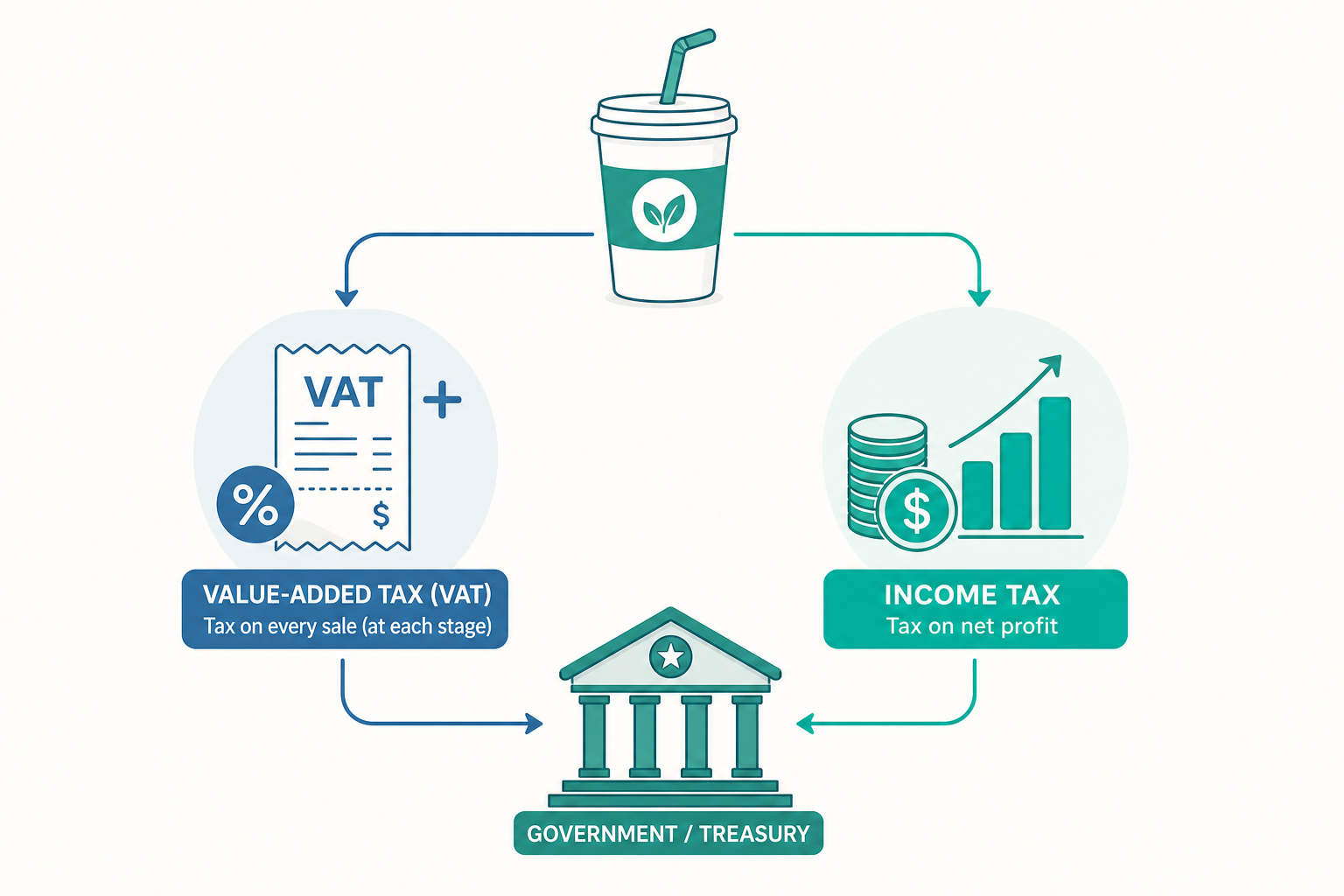

一杯手搖飲背後,藏著兩種完全不同的稅

從一杯珍奶的營業稅到企業營所稅,建立所得稅與消費稅兩大稅基的會計骨架,含分錄與計算範例。

一杯手搖飲背後,藏著兩種完全不同的稅

午後你走進一家手搖飲店,買了一杯 60 元的珍珠奶茶。收銀機列印出來的發票上寫著:銷售額 57 元、營業稅 3 元、總計 60 元。你付的這 3 元,店家其實一毛都不會留下——它只是「代收代付」,月底要繳給國庫。

幾個月後,這家店年終結算,全年賺了 80 萬元淨利。它要按這筆「賺到的錢」再繳一次稅,這次叫做營利事業所得稅(profit-seeking enterprise income tax)。

同樣一家店、同一段時間,卻牽涉到兩種邏輯截然不同的稅:一種對「交易」課徵(營業稅,business tax / value-added tax, VAT),一種對「所得」課徵(所得稅,income tax)。會計人若分不清這兩者,財務報表的稅務數字幾乎一定會錯。這篇文章就帶你建立這個最核心的稅務骨架。

兩大稅基:所得 vs. 消費

稅制設計上,最重要的問題是「對什麼課稅」,也就是稅基(tax base)。台灣(以及多數國家)主要建立在兩個稅基上:

- 所得稅(income tax):對「賺到的錢」課稅。個人有綜合所得稅(individual income tax),企業有營利事業所得稅。稅基是收入減去成本費用後的「淨所得」。

- 消費稅/加值型營業稅(VAT):對「花掉的錢」課稅。每一筆銷售交易都課一定比例,最終由消費者承擔,企業只是中間的代收者。

兩者的根本差異在於:

$$ \text{所得稅基} = \text{收入} - \text{可減除的成本費用} $$

$$ \text{營業稅基} = \text{銷售額(不含稅)} $$

所得稅看的是「結果」(你最後賺了多少),營業稅看的是「過程」(每一筆交易發生了多少金額)。一家公司即使全年虧損、不必繳所得稅,它賣出商品時照樣要收並繳營業稅。這個觀念是初學者最常混淆的地方,請務必記牢。

加值型營業稅:為什麼叫「加值」?

台灣的營業稅採加值型(value-added),稅率為 5%。它的精神是:每個生產環節只就「自己增加的價值」繳稅,避免重複課稅。

實務上透過「銷項稅額減進項稅額」來達成:

$$ \text{應納營業稅} = \text{銷項稅額}(\text{output VAT}) - \text{進項稅額}(\text{input VAT}) $$

- 銷項稅額:你賣東西時,向客戶收取的 5%。

- 進項稅額:你進貨/買設備時,付給上游、可以扣抵的 5%。

舉例:某飲料店本月向供應商進貨原料 200,000 元(不含稅),付出進項稅額 10,000 元;本月銷售飲料 500,000 元(不含稅),收取銷項稅額 25,000 元。

$$ \text{應納營業稅} = 25{,}000 - 10{,}000 = 15{,}000 \text{ 元} $$

它只就「自己加值的 300,000 元(= 500,000 − 200,000)」課了 5%,剛好就是 15,000 元。這證明加值型的設計確實只對加值部分課稅。

進貨時的分錄(進項稅額是一種「未來可抵稅」的資產性質科目):

借:進貨(或存貨) 200,000

借:進項稅額 10,000

貸:應付帳款/現金 210,000

銷貨時的分錄(銷項稅額是「代國庫收的負債」):

借:現金(或應收帳款) 525,000

貸:銷貨收入 500,000

貸:銷項稅額 25,000

特別注意:銷貨收入認列的是「不含稅」的 500,000 元。那 25,000 元從來就不是公司的收入,而是負債。月底申報時,沖抵進項與銷項後繳交差額:

借:銷項稅額 25,000

貸:進項稅額 10,000

貸:現金(繳庫) 15,000

這也解釋了為什麼營業稅是消費者最終負擔:每一階的企業都把自己收的稅扣掉付的稅後上繳,層層傳遞,最後落在無法再轉嫁的消費者身上。

營利事業所得稅:對「淨賺」課稅

當年度結束,企業要結算這一年真正賺了多少,再對「課稅所得」課營所稅。台灣現行營所稅率為 20%。

關鍵概念是「會計所得」不等於「課稅所得」:

$$ \text{課稅所得} = \text{稅前會計所得} \pm \text{帳外調整項} $$

帳外調整來自「會計準則」與「稅法」的認定差異。例如:

- 交際費超過稅法限額的部分,會計上是費用,但稅法不准全額認列,要調增課稅所得。

- 罰款、滯納金,會計上列費用,但稅法不准減除。

- 某些免稅所得(如部分證券交易所得),會計上列收入,稅法上要調減。

舉例:某公司本年度稅前會計所得 1,000,000 元,其中交際費超限被剔除 50,000 元、認列了 30,000 元的免稅利息所得。

$$ \text{課稅所得} = 1{,}000{,}000 + 50{,}000 - 30{,}000 = 1{,}020{,}000 $$

$$ \text{應納營所稅} = 1{,}020{,}000 \times 20\% = 204{,}000 \text{ 元} $$

所得稅費用的分錄(年底估列):

借:所得稅費用 204,000

貸:應付所得稅 204,000

進階一點,由於會計所得與課稅所得的差異,有些是「暫時性差異」(temporary difference,未來會迴轉,例如折舊方法不同),會產生遞延所得稅資產(deferred tax asset)或遞延所得稅負債(deferred tax liability)。有些是「永久性差異」(permanent difference,如罰款、免稅所得,永遠不迴轉),只影響當期。這部分屬於中級會計的範疇,這裡先建立「差異有兩類」的概念即可。

個人綜合所得稅:累進的邏輯

個人所得稅與企業最大的不同,在於它採累進稅率(progressive tax rate)——所得越高,邊際稅率越高。其計算骨架為:

$$ \text{綜合所得淨額} = \text{所得總額} - \text{免稅額} - \text{扣除額} $$

$$ \text{應納稅額} = \text{綜合所得淨額} \times \text{適用稅率} - \text{累進差額} $$

「累進差額」是為了讓計算簡便而設計的速算項:實務上各級距分段適用不同稅率,但用「淨額 × 該級距稅率 − 累進差額」可一次算出,結果與分段加總完全相同。這裡要理解的重點是「邊際稅率」與「平均稅率」的差別——你多賺一塊錢被課的稅率(邊際)通常高於你整體所得被課的比率(平均)。

看一個例子

小薇開了一間文具設計工作室(採查帳課稅的小規模以上營業人)。某月發生以下交易,我們把營業稅與所得稅一次串起來看:

- 進貨設計用紙材,不含稅 100,000 元。

- 當月銷售文具,不含稅 300,000 元。

- 年底結算,全年稅前會計所得為 600,000 元,其中有一筆 20,000 元的交通違規罰款被列為費用。

營業稅(當月)

銷項稅額 = 300,000 × 5% = 15,000;進項稅額 = 100,000 × 5% = 5,000。

$$ \text{應納營業稅} = 15{,}000 - 5{,}000 = 10{,}000 \text{ 元} $$

營所稅(年度)

罰款依稅法不得減除,須調增課稅所得:

$$ \text{課稅所得} = 600{,}000 + 20{,}000 = 620{,}000 $$

$$ \text{應納營所稅} = 620{,}000 \times 20\% = 124{,}000 \text{ 元} $$

注意這裡的對比:營業稅 10,000 元是「這個月交易」就要繳的,與賺不賺錢無關;營所稅 124,000 元則是「整年賺多少」結算後才繳的。同一家工作室,兩種稅、兩套邏輯、兩個時間點,這正是本文一開始那杯珍奶想說明的道理。

重點回顧

- 稅基決定一切:所得稅對「淨賺」課稅、營業稅對「每筆交易」課稅。虧損公司不繳所得稅,但賣東西照樣要繳營業稅。

- 加值型營業稅 = 銷項稅額 − 進項稅額:企業只是代收者,銷貨收入認列「不含稅」金額,收取的銷項稅額是負債而非收入。

- 會計所得 ≠ 課稅所得:兩者因交際費限額、罰款、免稅所得等帳外調整而不同,差異又分暫時性(會迴轉)與永久性(不迴轉)。

- 個人綜所稅採累進:要分清「邊際稅率」與「平均稅率」,多賺一元的稅率高於整體平均。

- 分錄要把稅獨立出來:進項稅額像資產、銷項稅額像負債、所得稅費用對應應付所得稅,切勿把稅金混進收入或成本。

深入探討(研究所視角)

在會計研究與進階實務中,稅務遠不只是「算出該繳多少」,而牽涉到財務報導品質與企業決策行為。

第一個值得深思的議題是所得稅會計(income tax accounting, IAS 12 / 我國準則對應)。財報上的「所得稅費用」並不等於當年實際繳給政府的稅款,兩者差在遞延所得稅。其概念基礎是「資產負債表法」:比較資產與負債的「帳面價值」與「課稅基礎」,差異乘以稅率,認列遞延所得稅資產或負債。理解這點,你才看得懂為什麼一家公司可能「帳上有獲利卻幾乎沒繳稅」,或反之。

第二個議題是有效稅率(effective tax rate, ETR):

$$ \text{ETR} = \frac{\text{所得稅費用}}{\text{稅前淨利}} $$

ETR 與法定稅率(statutory rate)的差距,是學術界研究「租稅規避(tax avoidance)」的核心代理變數。實證會計(empirical accounting)大量文獻探討企業如何透過跨國移轉訂價、租稅天堂、暫時性差異操弄等手段壓低 ETR,以及公司治理、董事會結構如何影響此行為。若你未來想做會計實證研究,ETR、Cash ETR、BTD(book-tax difference,帳面與課稅所得差異)都是必備的測量工具。

第三個議題是稅制的經濟誘因效果。加值型營業稅之所以普及,正因其「自動勾稽」特性:上游的銷項是下游的進項,買賣雙方利益相反,形成相互查核,有效抑制逃漏。這與賽局理論中的「誘因相容(incentive compatibility)」設計不謀而合。而所得稅的累進結構則牽涉「公平 vs. 效率」的永恆權衡——稅率越累進越能重分配,但也可能削弱高所得者的工作與投資誘因,這是公共經濟學與會計政策的交會點。

從一杯珍奶的 3 元營業稅,到跨國企業有效稅率的實證研究,稅務基礎是會計學少數同時連結財務報導、公司決策與公共政策的主題。把這個骨架建穩,後續無論走向審計、財稅或學術研究,都會走得更踏實。