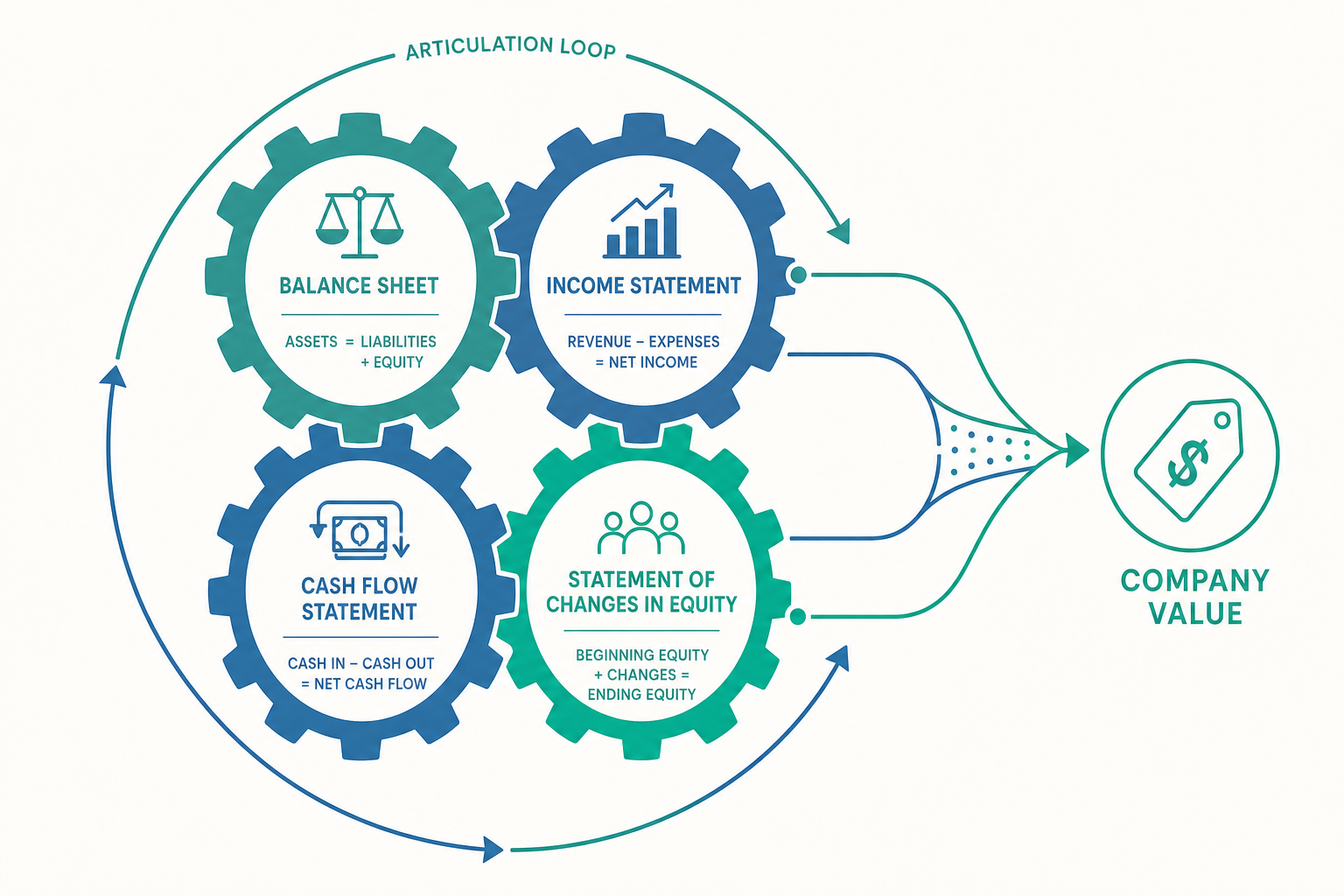

四張表如果真的「環環相扣」,那它們扣得有多緊?能緊到算出一家公司值多少錢嗎?

把財報勾稽從會計慣例推到數學恆等式:由淨剩餘關係(clean surplus)導出間接法與剩餘盈餘評價模型,讓四張報表變成一台定價機器。

四張表如果真的「環環相扣」,那它們扣得有多緊?能緊到算出一家公司值多少錢嗎?

入門篇用一句話收尾:損益表與現金流量表,解釋了「兩張資產負債表之間發生了什麼」。聽起來很美,但這句話其實藏著一個更鋒利的問題——如果四張表真的彼此勾稽(articulation),那這種「勾稽」是一種會計慣例,還是一條數學上必然成立的恆等關係?

差別很大。如果只是慣例,那它充其量是查帳時的對帳工具;但如果它是恆等式,那它就有資格成為評價(valuation)的引擎——我們可以只用報表科目,反推出一家公司理論上值多少錢。本文要做的,就是把入門篇那條溫柔的「環環相扣」,推到它最硬的數學底層:報表勾稽(articulation)、淨剩餘關係(clean surplus relation),以及由此長出的剩餘盈餘評價模型(residual income valuation)。這條路,會把你從「讀財報的人」帶到「用財報定價的人」。

勾稽不是慣例,是恆等式

先把入門篇的會計恆等式,從「某一時點」升級成「某一期間」的動態版本。靜態恆等式是:

$$\text{資產(Assets)} = \text{負債(Liabilities)} + \text{權益(Equity)}$$

對它取「期初到期末的變動」,等式仍然成立——這是廢話,因為等號兩邊本來就相等,同步變動當然還相等:

$$\Delta A = \Delta L + \Delta E$$

關鍵在右邊那個 $\Delta E$(權益變動)。權益為什麼會變?只有四種來源:本期賺賠(綜合損益,Comprehensive Income, $CI$)、股東出錢(增資,$C$)、退錢給股東(股利與庫藏股,$D$)。寫出來就是:

$$\Delta E = CI - D + C$$

這條式子有個專門的名字——淨剩餘關係(Clean Surplus Relation, CSR)。它斷言:權益帳面值的變動,等於綜合損益減去與股東的淨分配。換句話說,只要不漏帳,所有讓權益變動的因素,最後都必須「流經損益」或「流經股東往來」,沒有第三條暗門。這正是入門篇「淨利流入保留盈餘、保留盈餘進入權益」那條線的嚴格版本——它不是會計師發善心對齊的,而是複式簿記(double-entry bookkeeping)逼出來的結構性結果。

把這四張表攤開來看,勾稽其實是三條恆等式同時成立:

$$ \begin{aligned} \text{(損益→權益)}\quad & E_t = E_{t-1} + CI_t - D_t + C_t \\ \text{(現金→資產)}\quad & Cash_t = Cash_{t-1} + CFO_t + CFI_t + CFF_t \\ \text{(資產=負債+權益)}\quad & A_t = L_t + E_t \end{aligned} $$

三條一旦同時成立,期末資產負債表就被期初資產負債表加上三張期間報表「完全決定」了,沒有任何自由度。這就是為什麼查核時的「勾稽不平」永遠是錯誤訊號——在理論上它根本不該發生。

間接法為什麼長那樣:從恆等式硬推

入門篇把現金流量表分成營業、投資、籌資三類就停了。進階篇要回答一個更尖的問題:現金流量表的間接法(indirect method),為什麼是「從淨利出發,加回折舊、再調整營運資金」這個奇怪的長相?它不是會計師背出來的格式,而是可以從恆等式硬推出來的。

我們把資產拆成「現金」與「非現金資產」,把總變動恆等式 $\Delta A = \Delta L + \Delta E$ 改寫,目標是把 $\Delta Cash$ 單獨解出來:

$$\Delta Cash = \Delta L + \Delta E - \Delta(\text{非現金資產})$$

再把 $\Delta E$ 用淨剩餘關係 $\Delta E = NI - D + C$ 代入(先假設沒有其他綜合損益,$CI = NI$),整理得:

$$\Delta Cash = NI \;-\; \Delta(\text{非現金資產}) \;+\; \Delta L \;-\; D + C$$

看出來了嗎?這就是間接法的骨架:

- 從淨利 $NI$ 出發;

- 減去非現金資產的增加(應收、存貨增加會佔用現金,所以是減項);

- 加上負債的增加(應付增加代表延後付現,是現金的來源);

- 折舊之所以「加回」,是因為它讓非現金資產(設備)減少、卻沒有對應的現金流出,在 $-\Delta(\text{非現金資產})$ 這一項裡自動以正號出現;

- 最後 $-D + C$(股利、增資)被歸到籌資活動。

所以間接法不是任意設計,而是會計恆等式對「現金」這一個科目求解的必然結果。理解這一點,你就不會再死背「哪個科目該加該減」——你只要問:這個科目變動是「佔用現金」還是「釋放現金」,符號自然就出來了。

看一個例子

某公司本年度淨利($NI$)1,200 萬元,沒有增資也沒發股利。期初期末資產負債表變動如下(單位:萬元):

| 科目 | 期初 | 期末 | 變動 $\Delta$ | 對現金的影響 |

|---|---|---|---|---|

| 應收帳款 | 300 | 420 | +120 | 佔用(−120) |

| 存貨 | 250 | 200 | −50 | 釋放(+50) |

| 設備(淨額) | 800 | 710 | −90 | 折舊 90,加回 |

| 應付帳款 | 180 | 250 | +70 | 釋放(+70) |

| 長期借款 | 400 | 500 | +100 | 籌資(+100) |

先算營業活動現金流($CFO$),用我們推出來的間接法骨架:

$$ \begin{aligned} CFO &= NI - \Delta\text{應收} + \Delta\text{存貨減少} + \text{折舊} + \Delta\text{應付} \\ &= 1{,}200 - 120 + 50 + 90 + 70 \\ &= 1{,}290 \text{(萬元)} \end{aligned} $$

(注意:存貨減少 50 是釋放現金,所以是 +50;折舊 90 因設備淨額由非現金資產減項自動加回。)

接著籌資活動:長期借款增加 100,$CFF = +100$;本期無投資活動現金流(設備淨額下降全來自折舊,沒有實際買賣),$CFI = 0$。現金淨變動:

$$\Delta Cash = CFO + CFI + CFF = 1{,}290 + 0 + 100 = 1{,}390 \text{(萬元)}$$

最後驗證淨剩餘:本期權益增加應等於淨利(無股利、無增資),$\Delta E = 1{,}200$。把它代回 $\Delta A = \Delta L + \Delta E$ 應該要平。各位可以自己核:資產端變動 = 現金 +1,390 − 應收 −存貨 −設備…的組合,負債端 = 應付 +70 + 借款 +100,最終兩邊必然相等。這個「必然相等」,就是勾稽是恆等式而非慣例的鐵證。

髒剩餘:OCI 如何在勾稽裡開了一道側門

到目前為止,我們都假設「綜合損益 = 淨利」。但真實世界裡,淨剩餘關係有一個重要的破口——其他綜合損益(Other Comprehensive Income, OCI)。

某些利得與損失,依會計準則並不流經損益表(不進 $NI$),而是直接記進權益的一個獨立科目「其他綜合損益累積額」。常見的有:透過其他綜合損益按公允價值衡量之金融資產(FVOCI)的未實現評價損益、國外營運機構換算差額、確定福利計畫的再衡量數等。於是嚴格的權益變動變成:

$$\Delta E = \underbrace{NI + OCI}_{\text{綜合損益 } CI} - D + C$$

如果分析時只盯著淨利 $NI$、忽略 $OCI$,淨剩餘關係就會「破」——學界稱這種繞過損益表、直接改動權益的情況為髒剩餘(dirty surplus)。它的麻煩在於:用淨利去推估權益成長會低估或高估,連帶讓任何「以淨利為基礎的評價模型」失真。

這就是為什麼進階財報分析強調要用綜合損益($CI = NI + OCI$) 而非單純淨利來維持勾稽。一個常用的乾淨化指標是觀察兩者的乖離:

$$\text{Dirty Surplus Flow} = CI - NI = OCI$$

當一家公司的 $OCI$ 長期巨大且波動(例如金融業的 FVOCI 部位、跨國企業的換算差額),只看淨利會嚴重誤判其權益的真實成長軌跡。準則設定者之所以堅持要編製「綜合損益表」並要求 OCI 揭露,正是為了把這道側門攤在陽光下,讓淨剩餘關係能被重新補回。

從勾稽到評價:剩餘盈餘模型

現在來收割。既然淨剩餘關係 $E_t = E_{t-1} + CI_t - D_t$ 是恆等式(為簡化先令增資 $C=0$),我們就能用它把「股利」這個評價最頭痛的變數消掉,得到一個只需要報表科目的評價公式。

評價的起點是股利折現模型(Dividend Discount Model):股權價值等於未來所有股利的現值。

$$V_0 = \sum_{t=1}^{\infty} \frac{D_t}{(1+r)^t}$$

問題是股利政策反覆無常、難以預測。但由淨剩餘關係可知 $D_t = CI_t - (E_t - E_{t-1})$——股利可以用綜合損益與帳面權益變動表示。把它代進股利折現模型,經過一番代數整理(這正是 Ohlson 1995 那篇經典的核心步驟),股利會神奇地消失,留下:

$$V_0 = E_0 + \sum_{t=1}^{\infty} \frac{RI_t}{(1+r)^t}$$

其中 $RI_t$ 是剩餘盈餘(Residual Income),定義為「賺到的綜合損益,超過股東要求報酬的部分」:

$$RI_t = CI_t - r \cdot E_{t-1}$$

這個結果美得驚人。它說:一家公司的內在價值 = 現在的帳面權益($E_0$,資產負債表直接給)+ 未來每年「超額賺取」的折現值。換句話說,資產負債表給了價值的「底座」,損益表(透過剩餘盈餘)給了價值的「溢價」,而把兩者黏起來的膠水,正是淨剩餘這條勾稽恆等式。如果一家公司年年只能賺到剛好等於資本成本的報酬($RI_t = 0$),它就只值帳面權益,一毛溢價都沒有——這對「為什麼有些公司股價長期貼著淨值、有些卻是淨值好幾倍」給了一個極乾淨的會計解釋。

動手試試

某公司期初帳面權益 $E_0 = 500$ 萬元,股東要求報酬 $r = 10\%$。假設未來三年每年綜合損益分別為 $CI_1=80$、$CI_2=90$、$CI_3=100$(萬元),且為簡化,假設第三年之後剩餘盈餘歸零(即此後只賺回資本成本)。我們先用淨剩餘逐年滾出帳面權益(假設不發股利,$E_t = E_{t-1} + CI_t$):

$$E_1 = 500 + 80 = 580,\quad E_2 = 580 + 90 = 670$$

再算各年剩餘盈餘 $RI_t = CI_t - r \cdot E_{t-1}$:

$$ \begin{aligned} RI_1 &= 80 - 0.10 \times 500 = 80 - 50 = 30 \\ RI_2 &= 90 - 0.10 \times 580 = 90 - 58 = 32 \\ RI_3 &= 100 - 0.10 \times 670 = 100 - 67 = 33 \end{aligned} $$

折現加總(並加上期初帳面權益):

$$ \begin{aligned} V_0 &= 500 + \frac{30}{1.1} + \frac{32}{1.1^2} + \frac{33}{1.1^3} \\ &= 500 + 27.27 + 26.45 + 24.79 \\ &\approx 578.5 \text{(萬元)} \end{aligned} $$

解讀:這家公司值約 578.5 萬元,比帳面權益 500 萬高出約 78.5 萬——這 78.5 萬正是它「能賺超過股東要求報酬」所創造的溢價。請注意整個計算沒有用到任何股利假設,全靠資產負債表($E_0$)與損益表($CI_t$)兩個報表的勾稽。這就是把入門篇「四表環環相扣」變現成一個價格的全過程。

重點回顧

- 勾稽是恆等式,不是慣例:淨剩餘關係 $\Delta E = CI - D + C$ 由複式簿記必然導出,三條期間恆等式同時成立時,期末資產負債表被完全決定,毫無自由度。

- 間接法是恆等式的解:把 $\Delta A = \Delta L + \Delta E$ 對現金求解,自然得到「淨利 − 非現金資產增加 + 負債增加」的結構;加減符號由「佔用/釋放現金」決定,不必死背。

- OCI 製造髒剩餘:FVOCI 評價、換算差額等利得不流經損益,只看淨利會讓勾稽失真;分析要用綜合損益 $CI = NI + OCI$ 才能補回淨剩餘關係。

- 剩餘盈餘評價:$V_0 = E_0 + \sum RI_t /(1+r)^t$,其中 $RI_t = CI_t - r\,E_{t-1}$;公司價值 = 帳面權益底座 + 超額報酬溢價,股利在推導中被消去。

- 報表是評價的原料:資產負債表給價值底座、損益表給溢價、淨剩餘是黏合兩者的膠水——這就是「四表勾稽」最有力的應用。

深入探討(研究所視角)

把勾稽推到評價,只是一個入口。研究所層級至少有三條值得深挖的線。

第一,Ohlson(1995)與 Feltham–Ohlson(1995)框架的真正貢獻,不在剩餘盈餘公式本身(它在會計上是恆等變形),而在於補上了「資訊動態(information dynamics)」這層假設——剩餘盈餘以一個線性自迴歸過程衰減,並引入「其他資訊(other information)」變數 $v_t$,使得當期股價能納入尚未進入帳面的前瞻訊息。這把評價從「會計恆等式」推進到「會計數字如何被市場定價」的實證命題,連結到價值攸關性(value relevance)這一整支文獻。值得追問的是:剩餘盈餘的均值回歸速度(persistence parameter $\omega$)在不同產業、不同會計穩健性(conservatism)下如何變化?保守會計會壓低帳面權益、卻墊高未來剩餘盈餘,對 $V_0$ 究竟是中性還是有偏?

第二,髒剩餘的計量代價。Dechow、Hutton 與 Sloan(1999)實證檢驗剩餘盈餘模型時就發現,OCI 等繞過損益的項目會系統性地破壞淨剩餘假設,使模型估值產生偏誤。這把問題從「OCI 該不該流經損益」這個準則辯論(IFRS 與 US GAAP 對 recycling 的處理長期分歧),連到「分析師與模型該如何把髒剩餘乾淨化(clean-surplus adjustment)」的實作。對有志於評價研究的同學,這是一個準則設計直接影響計量結果的活教材——準則的每一個「不流經損益」決定,都在改變評價模型的輸入。

第三,回到報表分析的整合視角。剩餘盈餘可進一步拆成 $RI_t = (ROE_t - r)\times E_{t-1}$,於是評價被翻譯成「股東權益報酬率(ROE)能否、能多久、超過資本成本」。這把財務報表分析的兩大引擎——杜邦分析(DuPont decomposition,把 ROE 拆成獲利率 × 周轉率 × 權益乘數)與剩餘盈餘評價——縫成同一條鏈:報表科目 → 比率 → ROE → 剩餘盈餘 → 價值。下次你再看資產負債表與損益表,希望你看到的不只是兩張靜態的表,而是一台從複式簿記出發、最終吐出一個價格的精密機器。能看見這台機器的齒輪如何咬合,就是從讀懂財報,邁向用財報思考價值的分水嶺。