一張「可轉換公司債」到底是負債、是權益,還是兩者都是?

從 IAS 32 的現金交付義務判準出發,深入混合金融工具的分拆會計、特別股歸類、財務約款,以及把股東權益視為買權的 Merton 結構式信用模型。

一張「可轉換公司債」到底是負債、是權益,還是兩者都是?

入門篇用一條清楚的線把資產負債表右半邊切成兩半:左邊(其實是右上)是負債,債權人優先;右邊(右下)是權益,股東殿後。這條線乾淨俐落,適合初學。但只要往實務再走一步,你就會撞上一類讓這條線徹底失靈的東西——混合金融工具(hybrid financial instruments)。

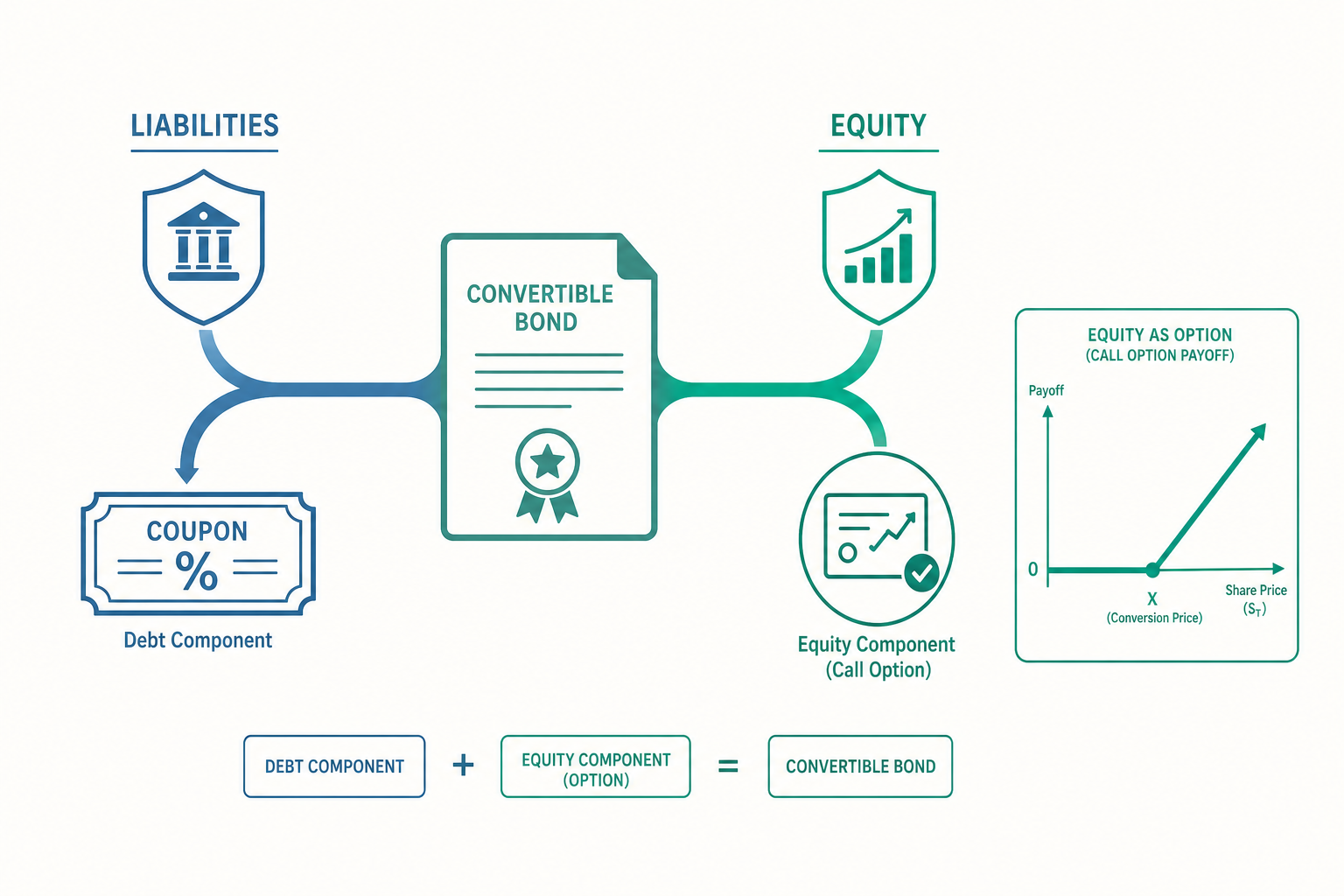

最典型的就是可轉換公司債(convertible bonds):它是一張債券,公司承諾到期還本付息(看起來是負債);但它又附帶一個權利,讓持有人在特定條件下把債券換成股票(看起來牽涉權益)。那麼,當一家公司發行 10 億元可轉債、收到 10 億元現金,這 10 億到底該記成負債、記成權益,還是該拆開記成兩塊?

這個問題不是會計的吹毛求疵。它直接決定了公司的負債比率(debt ratio)、利息費用、每股盈餘(EPS),乃至於債權人合約裡的財務約款(covenants) 會不會被觸發。本篇就從這條「失靈的線」出發,帶你深入負債與權益的邊界地帶:混合工具的分拆會計、特別股的歸類爭議、財務約款的賽局,以及把股東權益重新看成一個選擇權(option) 的評價視角。這些都是入門篇刻意略過、卻是「讀懂一家高槓桿公司」的真正關鍵。

劃分的根本判準:有沒有「無可迴避的交付現金義務」

要處理混合工具,得先有一把比「借錢 vs 募資」更銳利的尺。國際會計準則 IAS 32(金融工具:表達) 給的判準只有一句話的精神:發行人是否負有無可迴避地交付現金或其他金融資產的合約義務(contractual obligation to deliver cash)。

- 若發行人「不得不」在未來交付現金(還本、付息、強制贖回),那部分就是金融負債(financial liability)。

- 若發行人「可以自主決定」是否交付(例如普通股,公司沒有義務一定要發股利、也沒有義務買回),那部分才是權益(equity)。

注意這把尺看的是「有沒有合約義務」,而不是工具叫什麼名字、也不是它的法律形式。這就是實質重於形式(substance over form) 原則在金融工具上的具體展現。一張票面上印著「股」的工具,可能因為帶有強制贖回條款而被歸為負債;一張印著「債」的工具,也可能有一部分被歸為權益。名稱會騙人,現金流的義務不會。

把這把尺套到可轉換公司債上,答案就浮現了:它同時含有兩種成分——

- 負債成分:到期還本、定期付息的義務(公司無可迴避)。

- 權益成分:持有人「可以、但不一定」換股的轉換權;對公司而言,未來可能要交付的是「自家股票」而非現金,因此這個轉換選擇權屬於權益。

所以可轉債在 IFRS 下要做分拆(split accounting):把收到的發行價款拆成負債與權益兩塊,分別入帳。

可轉換公司債的分拆會計

分拆的順序是固定的,背後是一個重要的會計觀念——負債先衡量,權益吃殘值。

第一步:先量負債成分。 假設這張可轉債「如果不附轉換權」會是一張普通公司債,那它的價值就是「未來還本付息現金流以市場利率(同信用等級、無轉換權的純債券殖利率) 折現的現值」:

$$ L_0 = \sum_{t=1}^{n} \frac{C}{(1+r)^t} + \frac{F}{(1+r)^n} $$

其中 $C$ 為每期票面利息、$F$ 為面額、$r$ 為純債券的市場利率、$n$ 為期數。

第二步:權益成分 = 發行總價款 − 負債成分。 權益不另外評價,而是直接拿總價款扣掉負債後的殘值(residual):

$$ E_0 = P_{\text{總價款}} - L_0 $$

這個「殘值法」非常關鍵:因為可轉債附了轉換權這個甜頭,投資人願意接受比純債券更低的票面利率,因此公司收到的總價款會高於純債券的現值 $L_0$,高出來的部分就是市場替「轉換權」付的價,歸入權益。

看一個例子

某公司於 2026 年初,按面額發行 3 年期可轉換公司債,面額 \$1,000,000、票面利率 5%(每年付息)、發行價款即為面額 \$1,000,000。若同信用等級無轉換權的純公司債,市場利率為 9%。

先量負債成分。 每年票面利息 $1{,}000{,}000 \times 5\% = \$50{,}000$,以 9% 折現 3 年:

$$ L_0 = \frac{50{,}000}{1.09} + \frac{50{,}000}{1.09^2} + \frac{1{,}050{,}000}{1.09^3} \approx \$898{,}725 $$

權益成分為殘值:

$$ E_0 = 1{,}000{,}000 - 898{,}725 = \$101{,}275 $$

發行時分錄(IFRS 分拆法):

$$ \text{借:現金 } 1{,}000{,}000 \quad \text{借:應付公司債折價 } 101{,}275 $$ $$ \text{貸:應付公司債 } 1{,}000{,}000 \quad \text{貸:權益—轉換權 } 101{,}275 $$

注意這裡的奧妙:雖然這張債是「按面額」發行的,但因為它的「真實票面利率(5%)」低於純債券市場利率(9%),負債成分其實是折價的——帳上立刻出現 \$101,275 的折價,而這筆折價在後續會以有效利息法逐期攤銷,使每年的利息費用按 9% 認列(≈ \$80,885 起跳),遠高於實際付出的現金利息 \$50,000。

這帶出一個對財報使用者極重要的結論:發可轉債並不是「便宜的負債」。 帳面上付 5% 現金利息很漂亮,但有效利息費用是 9%;公司用「未來可能稀釋股權」換來了「現在帳上較高的利息費用」。把可轉債的票面利率當成資金成本,是初學者最常見的誤讀。

特別股:印著「股」,卻可能是負債

第二類邊界工具是特別股(preferred stock)。它通常領取固定股利、清算時順位在普通股之前、債權人之後,乍看是「股」。但 IAS 32 的那把尺照樣適用,要看「公司有沒有無可迴避的交付現金義務」:

| 特別股型態 | 公司有無交付現金義務 | 歸類 |

|---|---|---|

| 一般可累積特別股(公司可決定是否發股利) | 無(發股利是公司裁量) | 權益 |

| 強制贖回特別股(mandatorily redeemable) | 有(到期日非還現金不可) | 金融負債 |

| 持有人有權要求贖回 | 有(公司無法迴避) | 金融負債 |

也就是說,一張到期日強制以現金贖回的特別股,經濟實質就是一張債券,IFRS 會把它列為負債,連它發放的「股利」都要當成利息費用列入損益表,而不是當作盈餘分配記在保留盈餘的減項裡。這對 EPS 與負債比率的影響天差地別——這正是為什麼準則要堅持「實質重於形式」:否則公司只要把債券改名叫「特別股」,就能憑空美化資本結構。

財務約款:負債合約裡的隱形條款

進階地圖上還有一塊入門篇完全沒提、實務上卻舉足輕重的領域:財務約款(debt covenants)。

債權人借錢給公司時,不只看當下的償債能力,更怕公司借完錢之後變壞(過度舉債、亂發股利、賤賣資產)。為了自保,借款合約裡會寫入一系列約束公司財務行為的條款,常見的有:

- 負債比率上限:例如要求 $\dfrac{\text{總負債}}{\text{總權益}} \le 1.5$。

- 利息保障倍數下限:例如要求 $\dfrac{\text{EBIT}}{\text{利息費用}} \ge 3$。

- 限制股利發放:限制保留盈餘低於某門檻時不得發股利。

這些約款把「會計數字」直接變成了有法律後果的紅線:一旦財報算出來的比率違反約款(covenant violation),債權人有權要求提前還款(acceleration) 或重新議約。而這恰好揭示了負債與權益分類的真正利害——

如果一張可轉債被全額列為負債,負債比率立刻變高,可能觸發約款;但若有一部分被分拆進權益,比率就漂亮許多。會計分類不是學術遊戲,它直接牽動公司會不會被債權人「抽銀根」。

這也解釋了為什麼管理層對「負債 vs 權益」的歸類有強烈的裁量動機,以及為什麼準則制定者(IASB、FASB)要不斷收緊規則、堵住「把負債藏進權益」或「把負債挪到表外」的縫隙。

把股東權益看成一個「選擇權」

最後,我們用財務理論的視角,給負債與權益的關係一個更深刻的統一框架——結構式信用模型(structural credit model),源自 Merton(1974)。

設公司在 $T$ 時點的資產總值為 $V_T$,須償還的負債面額為 $F$。到期時,股東面臨二選一:

- 若 $V_T > F$:還清負債,拿走剩下的 $V_T - F$。

- 若 $V_T < F$:資不抵債,股東選擇放棄公司、不還錢(有限責任),把資產交給債權人,自己拿 0。

把股東的到期收益寫出來:

$$ \text{股東收益} = \max(V_T - F,\ 0) $$

這正是一個以公司資產 $V$ 為標的、以負債面額 $F$ 為履約價(strike)、以到期日 $T$ 為到期的買權(call option) 的收益型態。換句話說:

持有股權 = 持有一個「買回整家公司」的買權。有限責任就是這個選擇權「最多賠光權利金、不會倒貼」的本質。

對照地,債權人的到期收益是 $\min(V_T,\ F) = F - \max(F - V_T,\ 0)$,等於「持有無風險債券,同時賣出一個以 $F$ 為履約價的賣權(put)」——這個賣空的賣權,價值就是違約風險(credit risk) 的代價。

這個框架優雅地把三件事統一起來:

- 為什麼高槓桿股東偏好高風險專案? 因為買權的價值隨標的波動率上升而上升。提高公司資產波動率,等於替股東手上的買權加值,卻把下檔風險丟給債權人——這就是資產替代問題(asset substitution),也是約款想防的事。

- 為什麼瀕臨破產的公司股價仍 > 0? 因為買權即使深度價外($V \ll F$),只要還沒到期、還有翻盤機會,時間價值就不為零。

- 負債與權益其實共享同一塊資產的風險分配。 兩者不是各管各的,而是對同一個 $V$ 的不同求償結構。

動手試試

試著用這個視角重新理解入門篇學過的「清算順位」:當 $V_T$ 從遠大於 $F$ 一路下滑到遠小於 $F$,請你描繪股東與債權人的收益各自如何變化。你會發現,在 $V_T = F$ 這個臨界點兩側,風險的承擔者悄悄換了人:資產充裕時,波動主要由股東承擔(債權人穩拿 $F$);資產不足時,波動轉由債權人承擔(股東已歸零)。這條「風險交棒線」,正是會計上那條「負債/權益分界線」在財務理論裡的倒影。

重點回顧

- 負債與權益的分界,本質是「有沒有無可迴避的交付現金義務」(IAS 32),看實質而非名稱——實質重於形式。

- 可轉換公司債要分拆:先以純債券市場利率折現量出負債成分,發行總價款扣除負債後的殘值歸入權益;其有效利息費用遠高於票面利率,「便宜的負債」是誤讀。

- 特別股可能是權益、也可能是負債:強制贖回或持有人可要求贖回者,經濟實質是債,其「股利」要列為利息費用。

- 財務約款讓會計分類產生法律後果:負債比率、利息保障倍數一旦違約即可能被要求提前還款,這是管理層對分類有裁量動機的根源。

- 股東權益可視為一個買權(Merton 模型):以公司資產為標的、負債面額為履約價;此框架統一解釋了有限責任、資產替代問題與違約風險定價。

深入探討(研究所視角)

把上面的線索往學術前沿再推,會通向幾個仍在演進的議題。

其一,混合工具的會計處理存在 IFRS 與 US GAAP 的分歧。 本文採用的「負債/權益分拆」是 IFRS(IAS 32)的立場;US GAAP 對傳統可轉債長期採「整體列為負債、不分拆」(ASU 2020-06 後更趨簡化,多數可轉債不再做受益性轉換特徵 BCF 或現金結算分拆)。同一張可轉債,兩套準則下的負債金額、利息費用、EPS 都不同——這讓跨準則的可比性(comparability) 成為實證會計研究與全球準則趨同(convergence)長期關注的痛點。研究所層級在讀跨國公司財報時,務必先確認其採用的準則框架。

其二,分拆所需的「純債券市場利率」本身是一個估計,給了盈餘管理的縫隙。 負債成分的大小完全取決於折現率 $r$ 的選取:$r$ 估得越高,負債成分越小、權益成分越大、後續攤銷的利息費用越高。管理層在「壓低當期負債(美化資本結構)」與「壓低當期利息費用(美化獲利)」之間有取捨,而折現率的裁量空間正是這場取捨的施力點。這把會計估計(accounting estimate) 與盈餘管理(earnings management) 的關係,從入門篇的「或有負債提列時點」延伸到了「折現率選取」這個更隱晦的層面。

其三,結構式信用模型把會計報表接上了風險定價。 Merton(1974)之後,KMV、CreditGrades 等模型把「股權即買權」的洞見工程化,用股價與股價波動率反推資產價值 $V$ 與資產波動率,再算出違約距離(distance to default) 與理論信用價差(credit spread)。這條路把資產負債表右半邊的結構,直接連到了債券市場的定價與信用評等——也呼應了入門篇的結語:真正讀懂負債與權益,是從會計通往財務的關鍵一步。而進階篇要補上的,是這一步的另一面:當你能用「選擇權」與「合約義務」的語言重新描述整張資產負債表的右半邊時,會計分類就不再只是分類,而成了理解企業風險如何在債權人與股東之間分配的一張地圖。