公司帳上淨利連三年成長,為什麼還是倒了?

從營業、投資、籌資三大現金流看穿企業財務體質,理解利潤與現金為何長期背離。

公司帳上淨利連三年成長,為什麼還是倒了?

2001 年,美國能源巨擘恩隆(Enron)在破產前的最後幾年,損益表上的淨利(net income)年年亮眼,本益比一度被市場追捧。但若有人翻開它的現金流量表(statement of cash flows),會發現一個刺眼的訊號:本業日常營運產生的現金,遠遠跟不上帳面利潤的成長,甚至在某些季度為負。利潤是「算」出來的,現金是「收」進來的——當兩者長期背離,往往就是危機的前兆。

這篇文章要帶你讀懂現金流量表的三大區塊:營業活動(operating activities)、投資活動(investing activities)、籌資活動(financing activities)。我們會看懂每一塊各自回答什麼問題、如何編製,以及它們組合起來能說出哪些損益表說不出的故事。學會現金流量分析,你就握有了一把看穿企業財務健康的鑰匙。

為什麼需要現金流量表?

財務報表的核心矛盾,在於損益表採用權責發生制(accrual basis):收入在「賺得」時認列、費用在「發生」時認列,都與現金是否實際收付無關。這讓利潤更能反映經濟實質,卻也讓「淨利」與「口袋裡的現金」脫鉤。

一家公司可能因為下列原因,帳面賺錢卻現金吃緊:

- 賒銷增加(應收帳款 accounts receivable 上升),收入認列了,錢還沒收回。

- 囤積存貨(inventory 上升),成本還沒進損益表,現金卻先付出去。

- 大舉購置設備(資本支出 capital expenditure),現金流出但只逐年提列折舊。

反過來,公司也可能帳面虧損卻現金充裕(例如提列大額折舊或減損,這些是不流出現金的費用)。正因如此,IFRS 與我國一般公認會計原則都要求企業在四大報表中納入現金流量表,專門回答一個問題:這段期間,現金到底從哪裡來、又流到哪裡去?

整張表的骨架是一條簡單的恆等式:

$$\Delta\text{現金} = \text{CF}_{\text{營業}} + \text{CF}_{\text{投資}} + \text{CF}_{\text{籌資}}$$

期初現金加上這個淨變動,必須等於期末現金,而期末現金又要與資產負債表(balance sheet)上的「現金及約當現金」科目相符。這個勾稽關係,是檢驗現金流量表是否編對的第一道防線。

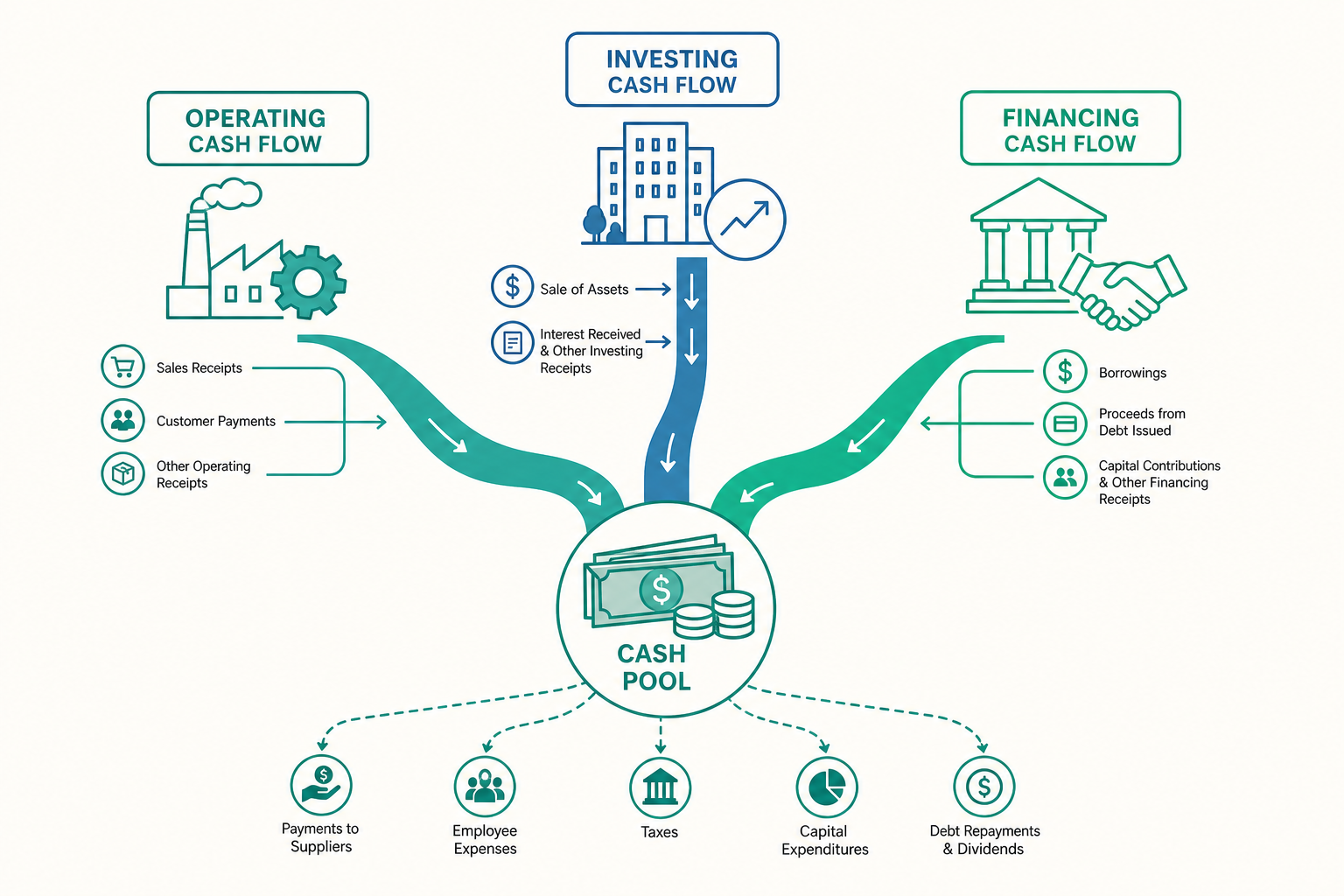

營業活動:本業的造血能力

營業活動現金流(Cash Flow from Operating Activities,CFO)衡量公司本業日常營運所產生或消耗的現金,是三大區塊中最重要的一塊。一家健康的成熟企業,CFO 應該長期為正,且足以支應自身的資本支出與股利——這代表它「自己會賺現金」,不必一直靠借錢或增資度日。

編製 CFO 有兩種方法:

- 直接法(direct method):直接列出各類現金收付,如「收自客戶的現金」「付給供應商的現金」「支付薪資的現金」。直觀但實務上較少採用。

- 間接法(indirect method):從淨利出發,逐項調整,把權責基礎還原成現金基礎。絕大多數公司採用此法。

間接法的核心邏輯,是把淨利中「不流出/流入現金的部分」與「營運資金變動」加減回來:

$$ \text{CFO} = \text{淨利} + \text{折舊攤銷} \pm \Delta\text{營運資金} \pm \text{非營業損益調整} $$

具體調整規則如下:

- 加回非現金費用:折舊(depreciation)、攤銷(amortization)、減損(impairment)這些費用減少了淨利,卻沒有流出現金,故須加回。

- 調整營運資金(working capital)變動: - 應收帳款增加 → 收入認列了但錢沒收到 → 現金減少(要扣除)。 - 存貨增加 → 現金先付出 → 現金減少。 - 應付帳款(accounts payable)增加 → 該付的還沒付 → 現金留住(要加回)。

- 剔除非營業損益:例如處分設備的利得(屬投資活動)、利息與股利的歸屬等,避免重複計入。

一個好記的口訣:資產增加耗現金、負債增加省現金。營運資產(應收、存貨)增加會扣現金;營運負債(應付)增加會加現金。

投資活動:錢花在未來

投資活動現金流(Cash Flow from Investing Activities,CFI)反映公司在長期資產與投資上的買賣。常見項目包括:

- 購置不動產、廠房及設備(PP&E),即資本支出 → 現金流出。

- 處分(出售)固定資產 → 現金流入。

- 購買或出售其他公司的股票、債券等金融投資 → 流出/流入。

對處於成長期的公司,CFI 通常為負值——這不是壞事,反而代表公司正積極投資擴張、布局未來。真正要警惕的是「靠變賣家當(出售資產)來美化現金」的公司:若 CFI 為正主要來自處分核心資產,可能暗示經營陷入困境、被迫賣血求生。

衡量公司「賺到的現金,扣掉維持與擴張所需的投資後,還剩多少能自由運用」的指標,是自由現金流(Free Cash Flow,FCF):

$$\text{FCF} = \text{CFO} - \text{資本支出(Capital Expenditure)}$$

FCF 長期為正,意味著公司有餘裕還債、發股利或回購股票,財務彈性高,這也是企業評價(valuation)模型中折現的核心對象。

籌資活動:與資金提供者的往來

籌資活動現金流(Cash Flow from Financing Activities,CFF)記錄公司與股東及債權人之間的現金往來:

- 向銀行借款、發行公司債 → 現金流入。

- 償還借款本金 → 現金流出。

- 發行新股(增資)→ 現金流入。

- 發放現金股利(dividends)、買回庫藏股 → 現金流出。

CFF 的正負本身沒有絕對好壞,要看公司所處階段。新創或擴張期公司常靠借款與增資(CFF 為正)取得發展所需資金;成熟穩定的公司則常還債、發股利(CFF 為負),把賺來的現金回饋給資金提供者。

把三大區塊組合起來判讀,能勾勒出公司的「財務體質型態」:

| 型態 | CFO | CFI | CFF | 可能解讀 |

|---|---|---|---|---|

| 健康成熟 | + | − | − | 本業造血,投資擴張並回饋股東 |

| 成長擴張 | + | − | + | 本業有現金,仍積極籌資加速投資 |

| 警訊 | − | + | + | 本業失血,靠賣資產與借錢撐場面 |

第三種型態正是恩隆式危機的縮影:本業不再產生現金,只能靠處分資產與不斷融資維持表面流動性。

看一個例子

讓我們用一家小型製造公司「明日科技」當年度的資料,用間接法編出完整的現金流量表。已知本期淨利為 800,000 元,其他資訊如下:

- 折舊費用 150,000 元(非現金費用)。

- 應收帳款由 200,000 增加至 260,000(增加 60,000)。

- 存貨由 300,000 減少至 270,000(減少 30,000)。

- 應付帳款由 180,000 增加至 220,000(增加 40,000)。

- 以現金 500,000 購買新機器設備。

- 出售一台舊設備,收到現金 90,000(帳面價值 90,000,無損益)。

- 向銀行新增借款 300,000;發放現金股利 120,000。

- 期初現金餘額 250,000。

第一步:營業活動(間接法)

$$ \begin{aligned} \text{淨利} &= 800{,}000 \\ +\ \text{折舊(加回非現金費用)} &= 150{,}000 \\ -\ \text{應收帳款增加(資產增加耗現金)} &= (60{,}000) \\ +\ \text{存貨減少(資產減少省現金)} &= 30{,}000 \\ +\ \text{應付帳款增加(負債增加省現金)} &= 40{,}000 \\ \hline \text{CFO} &= 960{,}000 \end{aligned} $$

第二步:投資活動

$$ \begin{aligned} \text{購買設備} &= (500{,}000) \\ \text{出售設備收現} &= 90{,}000 \\ \hline \text{CFI} &= (410{,}000) \end{aligned} $$

第三步:籌資活動

$$ \begin{aligned} \text{新增借款} &= 300{,}000 \\ \text{發放股利} &= (120{,}000) \\ \hline \text{CFF} &= 180{,}000 \end{aligned} $$

第四步:彙總與勾稽

$$ \Delta\text{現金} = 960{,}000 + (410{,}000) + 180{,}000 = 730{,}000 $$

$$ \text{期末現金} = 250{,}000 + 730{,}000 = 980{,}000 $$

這個期末數字 980,000 元,必須與資產負債表上的現金科目一致,整張表才算編對。

順帶看一筆典型分錄如何同步反映在報表上。出售舊設備(帳面價值 90,000、售價 90,000)的分錄為:

| 借(Dr.)/ 貸(Cr.) | 科目 | 金額 |

|---|---|---|

| 借 | 現金 | 90,000 |

| 貸 | 設備 | 90,000 |

這筆交易現金流入 90,000,計入投資活動;因售價等於帳面價值、無處分損益,損益表不受影響——再次印證「現金流動」與「利潤」是兩條獨立軌道。

判讀結果:明日科技 CFO(+96 萬)不僅為正,還足以覆蓋資本支出(資本支出淨額約 41 萬),自由現金流為 $960{,}000 - 500{,}000 = 460{,}000$ 元,財務體質屬健康成熟型(CFO +、CFI −、CFF +),正處於有餘力擴張的階段。

重點回顧

- 利潤不等於現金:損益表採權責發生制,淨利會被應收帳款、存貨、折舊等項目與現金脫鉤;現金流量表專門還原真實金流。

- 三大活動各司其職:營業活動看本業造血力(最關鍵)、投資活動看是否布局未來、籌資活動看與股東債權人的資金往來。

- 間接法的核心口訣:從淨利出發,加回非現金費用(折舊攤銷),再依「資產增加耗現金、負債增加省現金」調整營運資金。

- 自由現金流=CFO − 資本支出:衡量公司扣除必要投資後可自由支配的現金,是財務彈性與企業評價的關鍵。

- 三區塊組合會說故事:CFO 負、CFI 正、CFF 正(靠賣資產與借錢度日)是典型財務警訊,務必與淨利對照判讀。

深入探討(研究所視角)

從實證會計研究的視角看,現金流量表的學術價值,集中在它對盈餘品質(earnings quality)的診斷力。Sloan(1996)提出著名的「應計異常(accrual anomaly)」:他將淨利拆解為「現金流量成分」與「應計成分(accruals)」,發現應計成分較高的公司,其後續年度的盈餘持續性(persistence)較低,且股票報酬往往較差。這意味市場常無法即時看穿利潤中「現金含量」偏低的訊號,從而對高應計公司過度定價。其核心拆解可寫為:

$$\text{Earnings}_t = \text{CFO}_t + \text{Accruals}_t$$

其中應計成分又可進一步以 Jones(1991)模型與 Dechow、Sloan 與 Sweeney(1995)的修正 Jones 模型,分離出「正常應計」與「裁量性應計(discretionary accruals)」,後者常被用作盈餘管理(earnings management)的代理變數。正因營業現金流較難被會計裁量操弄,CFO 在學術與實務上常被視為比淨利更可靠的獲利訊號。

值得進一步探究的議題還有幾條主線:(1)分類差異——IFRS 允許利息與股利的收付彈性歸入營業或籌資/投資活動,而美國 US GAAP 的規定較固定,這種分類自由度會影響 CFO 的跨國可比性,也成為「分類性盈餘管理(classification shifting)」研究的焦點(Lee, 2012)。(2)現金流操弄——Roychowdhury(2006)指出公司會透過實質活動操弄(real activities manipulation),如過度生產壓低單位成本、放寬授信衝刺營收,這些手段會同時扭曲 CFO 與應計項目,使單看 CFO 也未必萬無一失。(3)評價應用——以自由現金流為基礎的現金流量折現模型(Discounted Cash Flow,DCF),其估值對 CFO 的成長率與資本支出假設極為敏感,理解現金流量表的編製細節,正是建立可信評價模型的前提。

對有志於財務會計或財報分析的同學,下次拿到一份財報,不妨先別看淨利,而是直接翻到現金流量表,問自己三個問題:本業在賺現金嗎?投資的錢花在成長還是被迫變賣?籌資是為了擴張還是為了還舊債?這三個問題的答案,往往比一行淨利數字,更接近一家公司的真相。