一杯咖啡要賣幾杯,這家店才不會虧錢?

從成本行為拆解,推導損益平衡點、邊際貢獻、安全邊際與目標利潤,掌握成本量利分析(CVP)這把規模決策的鑰匙。

一杯咖啡要賣幾杯,這家店才不會虧錢?

想像你在校園裡開了一間手沖咖啡攤。租金、機器折舊、店員薪水這些開銷,不管你今天賣出 1 杯還是 100 杯都得照付;而每賣一杯,你要額外付出的咖啡豆、濾紙、紙杯成本則隨銷量起伏。一個很自然、卻攸關存亡的問題浮現了:到底一個月要賣出幾杯,營收才剛好打平所有成本?再多賣一杯,能多賺多少?如果想多請一位店員、或把售價調高 10 元,整體獲利又會怎麼變動?

這些問題的核心,就是管理會計裡最實用的工具之一——成本量利分析(Cost-Volume-Profit Analysis, CVP Analysis)。它把「成本」「銷售量」「利潤」三者之間的關係攤開來,讓經營者在還沒真正下決策之前,就能在紙上推演各種情境。本文將從成本行為談起,一路推導到損益平衡點、安全邊際與決策應用,並在最後從研究所的視角看看這個看似簡單的模型背後有哪些假設與延伸。

一切的起點:把成本拆成固定與變動

CVP 分析能成立,前提是我們能把總成本(Total Cost)依「行為」拆成兩類:

- 固定成本(Fixed Cost, FC):在相關範圍(relevant range)內,總額不隨銷售量變動的成本。例如店面租金、機器折舊、管理人員月薪。注意,固定的是「總額」,分攤到每單位的固定成本反而會隨產量增加而下降。

- 變動成本(Variable Cost, VC):總額隨銷售量等比例變動的成本。例如咖啡豆、紙杯、信用卡手續費。每單位變動成本(unit variable cost, $v$)通常假設為固定。

於是總成本可寫成銷售量 $Q$ 的線性函數:

$$ TC = FC + v \cdot Q $$

而總收入(Total Revenue)在單一售價 $p$ 下為:

$$ TR = p \cdot Q $$

利潤(Profit, $\pi$)就是兩者之差:

$$ \pi = TR - TC = p \cdot Q - (FC + v \cdot Q) = (p - v)\,Q - FC $$

這條式子是整個 CVP 的骨幹,後面所有公式都是從它變形而來。

邊際貢獻:理解 CVP 的鑰匙

式子裡的 $(p - v)$ 有個專有名稱叫單位邊際貢獻(unit Contribution Margin, CM)。它代表「每多賣一單位,扣掉該單位變動成本後,能貢獻多少錢去回收固定成本、進而創造利潤」。

$$ CM = p - v $$

把它乘上銷售量,就是總邊際貢獻(Total Contribution Margin):

$$ \text{Total CM} = (p - v)\,Q $$

利潤式子因此可改寫成更直覺的形式:

$$ \pi = \text{Total CM} - FC $$

意思是:先用每筆銷售的邊際貢獻一點一點把固定成本「填滿」,填滿之後多出來的邊際貢獻,才是真正落袋的利潤。

我們也常用比率來看,稱為邊際貢獻率(Contribution Margin Ratio, CMR):

$$ CMR = \frac{p - v}{p} = \frac{CM}{p} $$

CMR 告訴你「每一塊錢營收裡,有多少比例是邊際貢獻」。當你不容易精確算出單價、只能掌握營收金額時(例如綜合多種商品的零售店),用 CMR 來做分析特別方便。

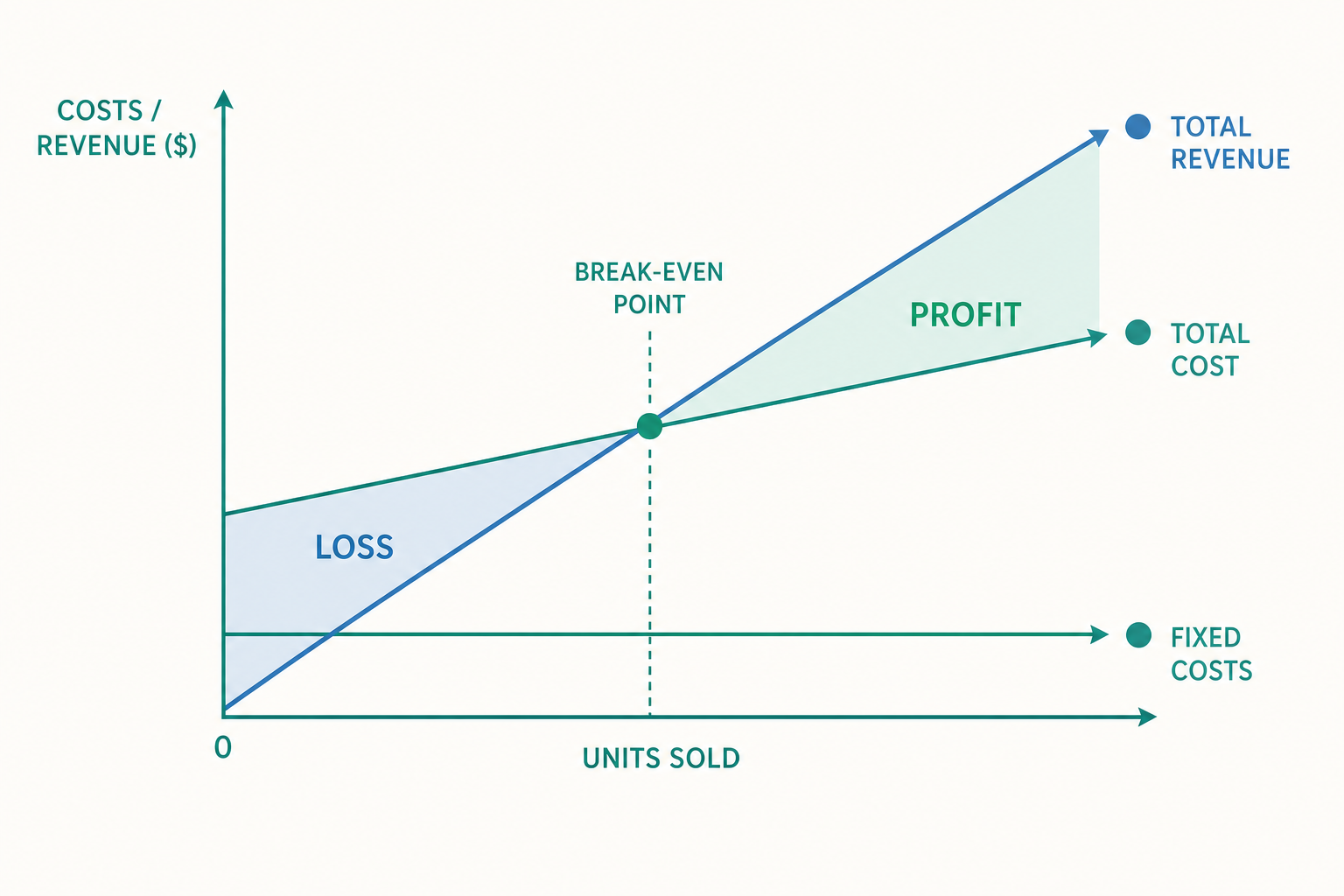

損益平衡點:不賺不賠的那條線

損益平衡點(Break-Even Point, BEP)是指利潤恰好為零、收入剛好抵掉所有成本的銷售水準。令 $\pi = 0$:

$$ 0 = (p - v)\,Q - FC \;\Rightarrow\; Q_{BE} = \frac{FC}{p - v} = \frac{FC}{CM} $$

也就是說,損益平衡銷售量 = 固定成本 ÷ 單位邊際貢獻。直覺上,固定成本越高、或每杯能貢獻的金額越少,你就得賣越多杯才能打平。

若要用「金額」表示損益平衡點(Break-Even in Sales Dollars),把銷量乘上售價,或直接用 CMR:

$$ S_{BE} = \frac{FC}{CMR} = \frac{FC}{\,(p-v)/p\,} $$

從打平到目標利潤

實務上經營者不會只想「不虧」,而是有明確的目標利潤(Target Profit, $\pi^*$)。把目標利潤代回主式:

$$ Q^* = \frac{FC + \pi^*}{p - v} $$

換句話說,要達成目標利潤,就把固定成本加上目標利潤一起拿去除以單位邊際貢獻。這裡也透露一個觀念:目標利潤可以視為「另一種必須先被回收的固定負擔」。

如果還要考慮稅,目標通常設在「稅後淨利」。設稅率為 $t$,稅後目標利潤為 $\pi_{after}$,則先還原成稅前:

$$ \pi_{before} = \frac{\pi_{after}}{1 - t}, \qquad Q^* = \frac{FC + \dfrac{\pi_{after}}{1 - t}}{p - v} $$

安全邊際:你離懸崖有多遠

知道損益平衡點之後,下一個關鍵問題是:「目前(或預計)的銷售,比打平還多出多少緩衝?」這就是安全邊際(Margin of Safety, MOS):

$$ \text{MOS(金額)} = \text{實際或預計銷售額} - \text{損益平衡銷售額} $$

$$ \text{MOS率} = \frac{\text{實際銷售額} - S_{BE}}{\text{實際銷售額}} $$

安全邊際率越高,代表即使銷售下滑也越不容易跌破損益平衡,經營風險越低。對一間剛開幕、營收還在爬坡的咖啡攤來說,密切盯著安全邊際率,比單看當月有沒有賺錢更能反映體質。

與此相關的還有營運槓桿(Operating Leverage),用來衡量利潤對銷售變動的敏感度:

$$ \text{營運槓桿係數(DOL)} = \frac{\text{Total CM}}{\pi} $$

DOL 越大,表示固定成本占比越重,銷售小幅成長就能帶動利潤大幅跳升——但反向時利潤也跌得更兇。這正是「高固定成本/高風險高報酬」結構的數量化描述。

看一個例子

阿琳在校園裡經營「晨曦手沖」咖啡攤,相關資料如下:

- 每杯售價 $p = 80$ 元

- 每杯變動成本 $v = 30$ 元(咖啡豆、紙杯、濾紙、手續費)

- 每月固定成本 $FC = 60{,}000$ 元(攤位租金、機器折舊、一位兼職店員薪資)

第一步,算單位邊際貢獻與邊際貢獻率:

$$ CM = 80 - 30 = 50 \text{ 元/杯}, \qquad CMR = \frac{50}{80} = 0.625 = 62.5\% $$

第二步,損益平衡點:

$$ Q_{BE} = \frac{60{,}000}{50} = 1{,}200 \text{ 杯/月} $$

$$ S_{BE} = 1{,}200 \times 80 = 96{,}000 \text{ 元,或 } \frac{60{,}000}{0.625} = 96{,}000 \text{ 元} $$

所以一個月要賣滿 1,200 杯(平均一天約 40 杯)才不會虧錢。

第三步,目標利潤。 阿琳希望每月稅前淨賺 30,000 元:

$$ Q^* = \frac{60{,}000 + 30{,}000}{50} = 1{,}800 \text{ 杯/月} $$

第四步,安全邊際。 假設這個月實際賣出 2,000 杯、營收 160,000 元:

$$ \text{MOS} = 160{,}000 - 96{,}000 = 64{,}000 \text{ 元}, \qquad \text{MOS率} = \frac{64{,}000}{160{,}000} = 40\% $$

即使營收再掉 40%,阿琳仍能維持不虧損,體質相當穩健。

第五步,記一筆簡單的損益分錄概念。 當阿琳當月實收咖啡銷售款 160,000 元(假設全為現金),並支付變動成本 60,000 元(2,000 杯 × 30 元)與固定成本 60,000 元時,期末以貢獻式損益表呈現:

| 項目 | 金額(元) |

|---|---|

| 銷售收入 | 160,000 |

| 減:變動成本 | (60,000) |

| 邊際貢獻 | 100,000 |

| 減:固定成本 | (60,000) |

| 營業淨利 | 40,000 |

對應的現金與損益分錄可簡化為:

借:現金 160,000 / 貸:銷貨收入 160,000

借:變動成本 60,000 借:固定成本 60,000 / 貸:現金 120,000

期末結轉後,本月淨利 40,000 元,與 $\pi = 50 \times 2{,}000 - 60{,}000 = 40{,}000$ 完全一致。

進階一問:若考慮 20% 營所稅,想稅後淨賺 32,000 元,要賣幾杯?

$$ \pi_{before} = \frac{32{,}000}{1 - 0.2} = 40{,}000, \qquad Q^* = \frac{60{,}000 + 40{,}000}{50} = 2{,}000 \text{ 杯} $$

剛好就是這個月的銷量,計算自洽。

重點回顧

- CVP 分析的地基是把總成本拆成固定成本與變動成本,並假設售價與單位變動成本在相關範圍內維持不變。

- 單位邊際貢獻 $CM = p - v$ 是核心;損益平衡銷量 $= FC / CM$,達成目標利潤的銷量 $= (FC + \pi^*) / CM$。

- 用金額分析時改用邊際貢獻率 $CMR = CM / p$,損益平衡銷售額 $= FC / CMR$。

- 安全邊際衡量目前銷售離損益平衡還有多少緩衝;營運槓桿衡量利潤對銷售變動的敏感度,兩者一起描繪經營風險。

- 貢獻式損益表(先列邊際貢獻、再扣固定成本)是 CVP 思維的財報呈現方式,與傳統功能別損益表互補。

深入探討(研究所視角)

CVP 模型之所以乾淨好用,是因為它建立在一組相當強的假設之上,而管理會計研究與實務的進展,多半就是在「鬆綁這些假設」:

-

線性假設與相關範圍。 模型假設收入與變動成本對銷量都是線性的。現實中,大量採購可能享有數量折扣(變動成本遞減)、產能逼近上限時加班費讓變動成本上升、為衝量而降價則使售價非固定。因此 CVP 結論只在「相關範圍」內可靠,外推有風險。研究上會以非線性 CVP 或分段線性模型處理。

-

成本拆分本身就是估計問題。 把混合成本(mixed cost)拆成固定與變動,常用高低點法(high-low method)或最小平方迴歸(least-squares regression)。後者本質上是把 $TC = FC + vQ$ 視為回歸式 $y = a + bx$,截距估固定成本、斜率估單位變動成本,並可進一步檢視 $R^2$ 與殘差,判斷成本動因是否單一。這把管理會計與計量方法接了起來。

-

多產品情境的銷售組合(sales mix)。 當店裡同時賣手沖、拿鐵、甜點,單一 $CM$ 不再適用,需改用加權平均單位邊際貢獻或加權平均 CMR 求綜合損益平衡點。此時 BEP 對銷售組合的變化非常敏感——同樣的總營收,組合一變,盈虧就可能翻轉。這也是為什麼零售與餐飲特別重視「品項結構」而不只看總營收。

-

與作業基礎成本制(ABC)的對話。 傳統 CVP 把固定成本視為一整塊,但 ABC 觀點指出,許多「固定成本」其實是由批次數、訂單數等作業動因驅動的階梯式成本(step cost)。引入多動因後,損益平衡分析會從單一方程式變成多層結構,對產品決策與訂價更貼近真實。

-

不確定性與決策。 售價、成本、銷量都有波動,學界發展出隨機 CVP(stochastic CVP),將銷量視為隨機變數,計算「達成目標利潤的機率」或損益平衡的信賴區間,並可結合敏感度分析(sensitivity analysis)與情境模擬。這讓 CVP 從靜態的點估計,升級為支援風險決策的工具。

掌握這些延伸後,你會發現基礎 CVP 不是過時的教科書公式,而是一個可被層層擴充的分析框架:它教會我們用「邊際貢獻」這把鑰匙去拆解任何規模決策,再依情境決定要鬆綁哪一條假設。對未來想深入管理會計、財務規劃或營運分析的同學而言,把這套思維內化,遠比背下幾條公式來得重要。