同樣借到一筆錢、同樣募到一筆資金,為什麼一個叫「負債」、一個叫「權益」?

從會計恆等式右半邊出發,理解負債的現時義務、公司債折溢價的有效利息法,以及股東權益的兩條來源與股利分配。

同樣借到一筆錢、同樣募到一筆資金,為什麼一個叫「負債」、一個叫「權益」?

想像一家剛起步的科技新創公司,要籌 1,000 萬元來擴張產線。它有兩條路:一是向銀行借 1,000 萬,約定三年後還本、每年付利息;二是發行新股,找創投投入 1,000 萬,換取公司的股份。兩種方式,公司口袋裡都多了 1,000 萬現金,但在資產負債表(Balance Sheet)的右半邊,它們被記在完全不同的兩個區塊:前者是負債(Liabilities),後者是股東權益(Stockholders' Equity)。

這個區分絕非形式問題。它牽涉到「誰有權對公司的資源主張請求權」、「公司什麼時候非還不可」、「誰承擔風險、誰享有報酬」。對一家企業而言,負債與權益就是它的資本結構(capital structure),也就是「這家公司是用借來的錢、還是用自己的錢在經營」。本篇就帶你理解資產負債表右半邊的兩大支柱:負債、股東權益,以及企業如何透過兩者進行融資(financing)。

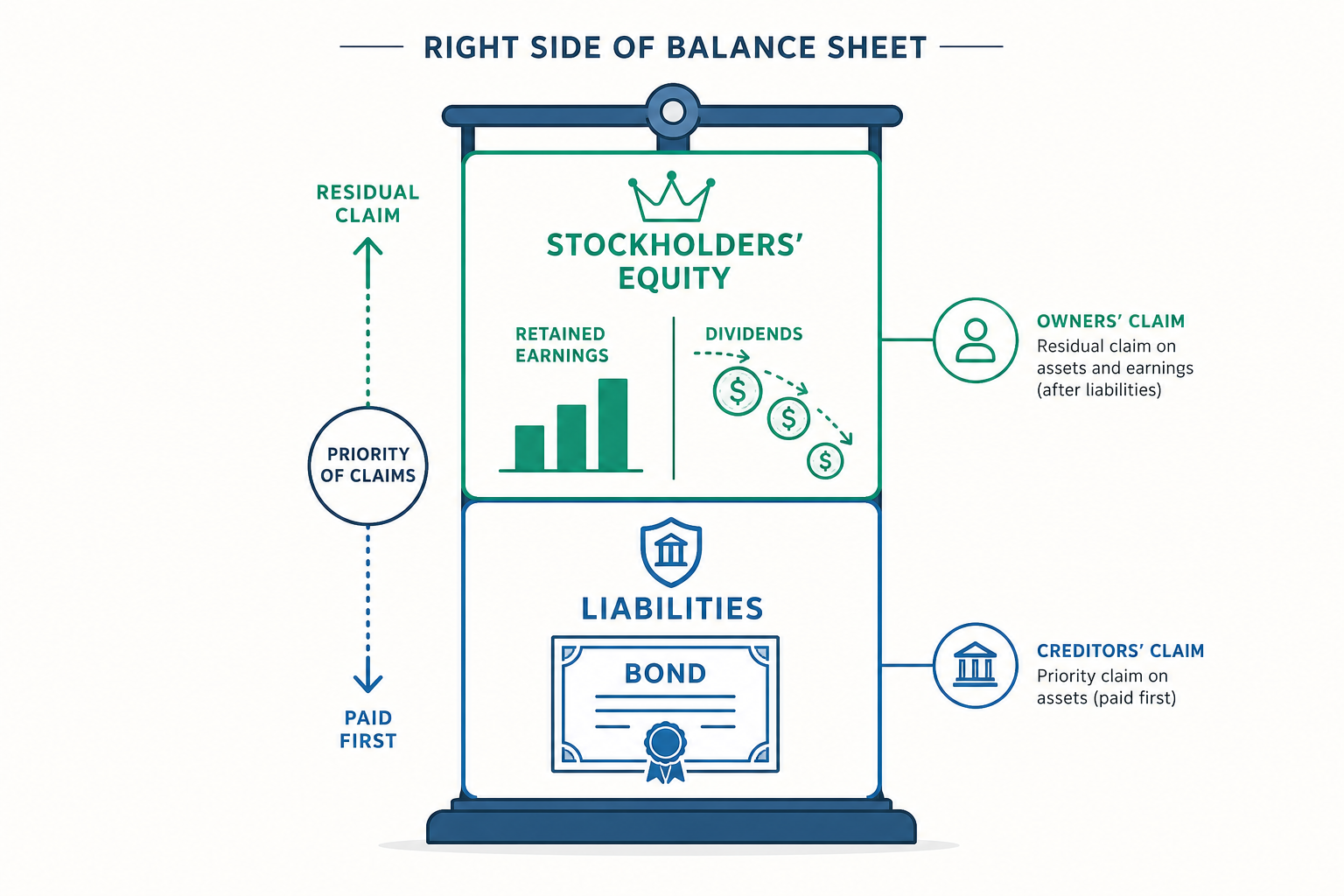

從會計恆等式看右半邊

所有財務會計的起點,都是那條會計恆等式(Accounting Equation):

$$ \text{資產(Assets)} = \text{負債(Liabilities)} + \text{股東權益(Stockholders' Equity)} $$

左邊是企業「擁有什麼資源」,右邊是「這些資源的資金從哪裡來、誰有請求權」。負債是債權人(creditors)對企業資產的請求權,股東權益則是股東(owners)對企業資產的剩餘請求權。把式子稍微移項,就更能看出權益的本質:

$$ \text{股東權益} = \text{資產} - \text{負債} $$

這就是為什麼股東權益又被稱為剩餘權益(residual interest)——公司若清算,要先還清所有債權人,剩下的才輪到股東。這個「清算順位(priority of claims)」是負債與權益最根本的差異:債權人優先、股東殿後。

負債:必須償還的現時義務

會計上,負債指的是「企業因過去交易或事件所產生、預期將導致經濟資源流出的現時義務(present obligation)」。三個關鍵字:過去事件(已經發生)、現時義務(現在就欠著)、未來流出(將來要用資源償還)。三者缺一就不算負債——例如明年才打算進貨的計畫,因為沒有現時義務,就不能入帳為負債。

負債依償還期間分為兩類:

- 流動負債(Current Liabilities):預期在一年或一個營業週期內償還,例如應付帳款(Accounts Payable)、應付薪資、短期借款、應付稅捐、一年內到期的長期負債。

- 非流動負債(Non-current Liabilities):償還期超過一年,例如應付公司債(Bonds Payable)、長期銀行借款、租賃負債。

流動負債與或有負債

流動負債多半金額確定、到期明確,分錄相對單純。例如賒購商品時:

$$ \text{借:存貨 } 100{,}000 \qquad \text{貸:應付帳款 } 100{,}000 $$

比較需要判斷的是或有負債(Contingent Liabilities)——指因過去事件而存在、但須視未來不確定事項是否發生才能確認的潛在義務,例如未決訴訟、產品保固。會計上依「發生機率」與「金額能否可靠估計」決定處理方式:

- 很有可能(probable)發生且可估計:要在帳上認列負債(例如提列產品保固負債)。

- 有可能但無法估計,或僅為可能(possible):不入帳,但在附註揭露。

- 極少可能(remote):不入帳也不揭露。

這正是穩健原則(Conservatism)的展現——預期的損失要提前處理,且寧可揭露也不隱匿。

應付公司債:折價、溢價與利息費用

當企業需要大筆長期資金、又不想稀釋股權時,常選擇發行公司債(Bonds)。公司債的本質是一張載明條件的借據:載有面額(face value / par value)、票面利率(coupon rate) 與到期日。發行公司承諾在到期日償還面額,並在存續期間按票面利率定期付息。

關鍵在於:債券的發行價格不一定等於面額。市場買方願意付多少,取決於市場利率(market rate / effective rate) 與票面利率的相對高低:

- 票面利率 = 市場利率 → 平價發行(at par)

- 票面利率 < 市場利率 → 投資人覺得利息不夠誘人,會壓低買價 → 折價發行(discount)

- 票面利率 > 市場利率 → 投資人願意多付一點 → 溢價發行(premium)

發行價格其實是「未來所有現金流量(每期利息 + 到期面額)以市場利率折現的現值」:

$$ \text{發行價格} = \sum_{t=1}^{n} \frac{C}{(1+r)^t} + \frac{F}{(1+r)^n} $$

其中 $C$ 為每期票面利息、$F$ 為面額、$r$ 為每期市場利率、$n$ 為期數。

折價或溢價並不會消失,而是透過有效利息法(Effective Interest Method) 在存續期間逐期攤銷。在這個方法下,每期的利息費用是「期初帳面價值 × 市場利率」,而非「面額 × 票面利率」:

$$ \text{當期利息費用} = \text{期初債券帳面價值} \times \text{市場利率} $$

兩者的差額,就是該期攤銷的折價或溢價。折價發行時,債券帳面價值會逐期向面額上升;溢價發行時則逐期向面額下降。這裡藏著一個常見迷思要破除:

利息費用(interest expense)≠ 實際付出的現金利息(cash interest)。前者是按市場利率計算的真實資金成本,後者只是按票面利率付出的固定金額。折溢價的攤銷,就是兩者間的橋樑。

股東權益:股本、保留盈餘與兩條來源

股東權益代表股東對公司淨資產的請求權,主要由兩條來源構成:

- 投入資本(Contributed / Paid-in Capital):股東出錢買股票投入公司的部分,包括股本(Common Stock,按面額或設定價值計) 與資本公積(Additional Paid-in Capital,超過面額的溢價)。

- 保留盈餘(Retained Earnings):公司歷年賺得、尚未以股利發放、留在公司內部累積的盈餘。

保留盈餘的變動有一條清楚的軌跡:

$$ \text{期末保留盈餘} = \text{期初保留盈餘} + \text{本期淨利} - \text{股利(Dividends)} $$

這條式子串起了損益表(提供淨利)與資產負債表(呈現保留盈餘餘額)。要特別澄清:保留盈餘不等於現金。它只是一個權益科目,代表「累積未分配的盈餘」,公司帳上可能保留盈餘很高,但現金早已投入廠房設備而所剩無幾。

此外,若公司買回自家在外流通的股票,會形成庫藏股(Treasury Stock),這是股東權益的減項(contra-equity),會使總權益減少。

股利:盈餘如何回饋股東

股利(Dividends) 是公司將盈餘分配給股東的方式,最常見為現金股利與股票股利。

現金股利涉及三個關鍵日期:宣告日(declaration date)、除息基準日(record date) 與發放日(payment date)。宣告當日,公司產生一筆義務,分錄為:

$$ \text{宣告日 } \quad \text{借:保留盈餘 } \times\times\times \qquad \text{貸:應付股利 } \times\times\times $$

$$ \text{發放日 } \quad \text{借:應付股利 } \times\times\times \qquad \text{貸:現金 } \times\times\times $$

股票股利則不發現金,而是發放額外股份。它不會改變公司的總資產,也不改變總權益——只是把一部分保留盈餘轉為投入資本(股本與資本公積),是權益內部的科目搬移。對股東而言,持股數增加、但每股價值等比例下降,公司價值並未真正改變。這也是另一個常被誤解之處:股票股利讓你「股數變多」,並不代表你「變有錢」。

看一個例子

某公司於 2026 年初發行 5 年期、面額 \$1,000,000 的公司債,票面利率 8%(每年付息一次),但發行時市場利率為 10%。

第一步:計算發行價格。 每年票面利息為 $1{,}000{,}000 \times 8\% = \$80{,}000$,以市場利率 10% 折現 5 年的利息與到期面額:

$$ \text{發行價格} = \sum_{t=1}^{5} \frac{80{,}000}{(1.10)^t} + \frac{1{,}000{,}000}{(1.10)^5} \approx \$924{,}184 $$

因票面利率(8%)低於市場利率(10%),故為折價發行,折價金額約 $1{,}000{,}000 - 924{,}184 = \$75{,}816$。

發行時分錄:

$$ \text{借:現金 } 924{,}184 \quad \text{借:應付公司債折價 } 75{,}816 \qquad \text{貸:應付公司債 } 1{,}000{,}000 $$

第二步:計算第一年利息費用(有效利息法)。

$$ \text{利息費用} = 924{,}184 \times 10\% = \$92{,}418 $$

而實際付出的現金利息僅 \$80,000,差額 \$2,418 即為當期攤銷的折價。第一年底分錄:

$$ \text{借:利息費用 } 92{,}418 \qquad \text{貸:現金 } 80{,}000 \quad \text{貸:應付公司債折價 } 2{,}418 $$

第三步:更新債券帳面價值。 攤銷折價後,債券帳面價值上升為:

$$ 924{,}184 + 2{,}418 = \$926{,}602 $$

可以清楚看到,雖然每年付出的現金利息固定是 \$80,000,但帳上的利息費用卻逐年遞增(因為帳面價值逐年上升),而債券帳面價值會在到期日恰好回到面額 \$1,000,000。這正體現了負債的衡量是基於真實資金成本,而非票面數字——這也是讀懂一家高負債公司財報的關鍵。

重點回顧

- 會計恆等式右半邊由負債與權益構成:負債是債權人的請求權、優先清償;權益是股東的剩餘請求權、殿後分配。$\text{股東權益} = \text{資產} - \text{負債}$。

- 負債是現時義務,依期間分流動與非流動;或有負債依「發生機率 × 可否估計」決定認列或揭露,體現穩健原則。

- 公司債的發行價格由市場利率決定:票面 < 市場為折價、票面 > 市場為溢價;利息費用按有效利息法計算,與實際現金利息不同。

- 股東權益有兩條來源:投入資本(股本 + 資本公積)與保留盈餘。保留盈餘 ≠ 現金,庫藏股是權益減項。

- 股利是盈餘的回饋:現金股利減少資產與權益;股票股利僅是權益內部搬移,不改變公司總價值。

深入探討(研究所視角)

在中高階財務會計與財務理論中,負債與權益的界線,遠比初級會計呈現的要模糊而深刻。

第一個核心議題是負債與權益的劃分(debt vs equity classification)。有些金融工具同時帶有兩者特徵,例如可轉換公司債(convertible bonds)、特別股(preferred stock)、強制贖回特別股。IFRS(IAS 32)的劃分標準著重「是否存在無可迴避的交付現金義務」:若發行人有義務交付現金,即為金融負債;若可自主決定,才屬權益。這個區分牽動負債比率、利息費用與每股盈餘,因此企業有動機設計「看似權益、實為負債」的混合工具(hybrid instruments),這也是會計準則與監理長期攻防的戰場。

第二個議題是資本結構理論(capital structure theory)。財務學的 Modigliani–Miller(MM)定理指出,在完美市場假設下(無稅、無破產成本、無資訊不對稱),公司價值與其負債權益比例無關。但一旦放鬆假設——考慮利息的稅盾效果(tax shield)、財務危機成本(financial distress cost) 與代理成本(agency cost)——就推導出抵換理論(trade-off theory) 與 融資順位理論(pecking order theory)。後者主張企業偏好內部資金(保留盈餘)> 負債 > 發行新股,因為發行新股最易被市場解讀為「股價被高估」的負面訊號。理解這些,會計上的「負債權益選擇」就連結到了公司治理與訊號傳遞(signaling)。

第三,盈餘管理(earnings management) 在負債與權益領域同樣活躍。或有負債的提列時點、保固負債的估計、折溢價攤銷方法的選擇,乃至於透過表外融資(off-balance-sheet financing) 將負債隱藏(歷史上經由特殊目的個體 SPE、營業租賃等手法,安隆案即為著名教訓),都給了管理層裁量空間。正因如此,IFRS 16 將絕大多數租賃納入資產負債表、取消營業租賃的表外處理,正是準則制定者收緊裁量、提升可比性的回應。

最後,從剩餘求償權的評價視角,股東權益的價值本質上是一個選擇權(option):Black–Scholes–Merton 的結構式信用模型(structural credit model)將股權視為「以公司資產為標的、以負債面額為履約價」的買權。當公司資產價值高於負債,股東行使選擇權;低於負債時則放棄、由債權人接管。這個視角優雅地統一了負債、權益與風險定價——也說明了為什麼真正讀懂資產負債表右半邊,是從會計通往財務的關鍵一步。