老闆問「這張訂單到底接不接?」,財務報表為什麼幫不上忙

管理會計面向內部決策:透過成本分類、CVP 分析與攸關成本,把看似賠錢的訂單還原成真實的損益樣貌。

老闆問「這張訂單到底接不接?」,財務報表為什麼幫不上忙

某天,一位餐飲集團的採購主管接到一筆大量訂單:對方想用比平常低三成的價格,一次訂購五千份餐盒。業務興奮地跑來問:「我們的午餐套餐成本一份是新臺幣 120 元,對方只願意出 95 元,這樣是賠錢,對吧?」

如果你翻開公司的財務報表(Financial Statements),你會發現它完全回答不了這個問題。財務報表告訴你的是「過去一整年公司賺了多少、欠了多少」,它是給股東、銀行、稅務機關看的「結果報告」。但「這一筆特定訂單該不該接」「該自製還是外購」「該停掉哪條產品線」——這些面向未來、面向決策的問題,需要的是另一套思維工具,那就是管理會計(Managerial Accounting)。

管理會計與財務會計(Financial Accounting)最大的差異,在於它的服務對象是「公司內部的管理者」,目的是「協助做出更好的決策」。它不受一般公認會計原則(GAAP, Generally Accepted Accounting Principles)的格式限制,可以隨時、依需求、用任何方式切分資料——只要對決策有幫助。

管理會計與財務會計:兩種不同的提問方式

我們先把兩者的分野講清楚,這是理解後面所有概念的地基。

| 比較面向 | 財務會計 | 管理會計 |

|---|---|---|

| 主要使用者 | 外部(股東、債權人、政府) | 內部(經理人、各級主管) |

| 時間導向 | 過去(歷史交易的彙總) | 未來(規劃與決策) |

| 規範限制 | 必須遵守 GAAP / IFRS | 無強制格式,依需求設計 |

| 報告頻率 | 定期(季、年) | 隨需求(日、週、即時) |

| 衡量重點 | 整體公司的財務狀況 | 部門、產品、專案的細部資訊 |

關鍵體會:同一筆「成本」資料,在兩種會計裡會被處理得完全不同。財務會計關心「這筆成本要計入哪一期的損益」,管理會計則關心「這筆成本會不會因為我的決策而改變」。後者,正是決策分析的核心。

成本如何分類:行為、可追溯性與決策相關性

管理會計的精髓,是學會用「對決策有意義的角度」去重新分類成本。同一筆支出,可以同時擁有好幾個身分。

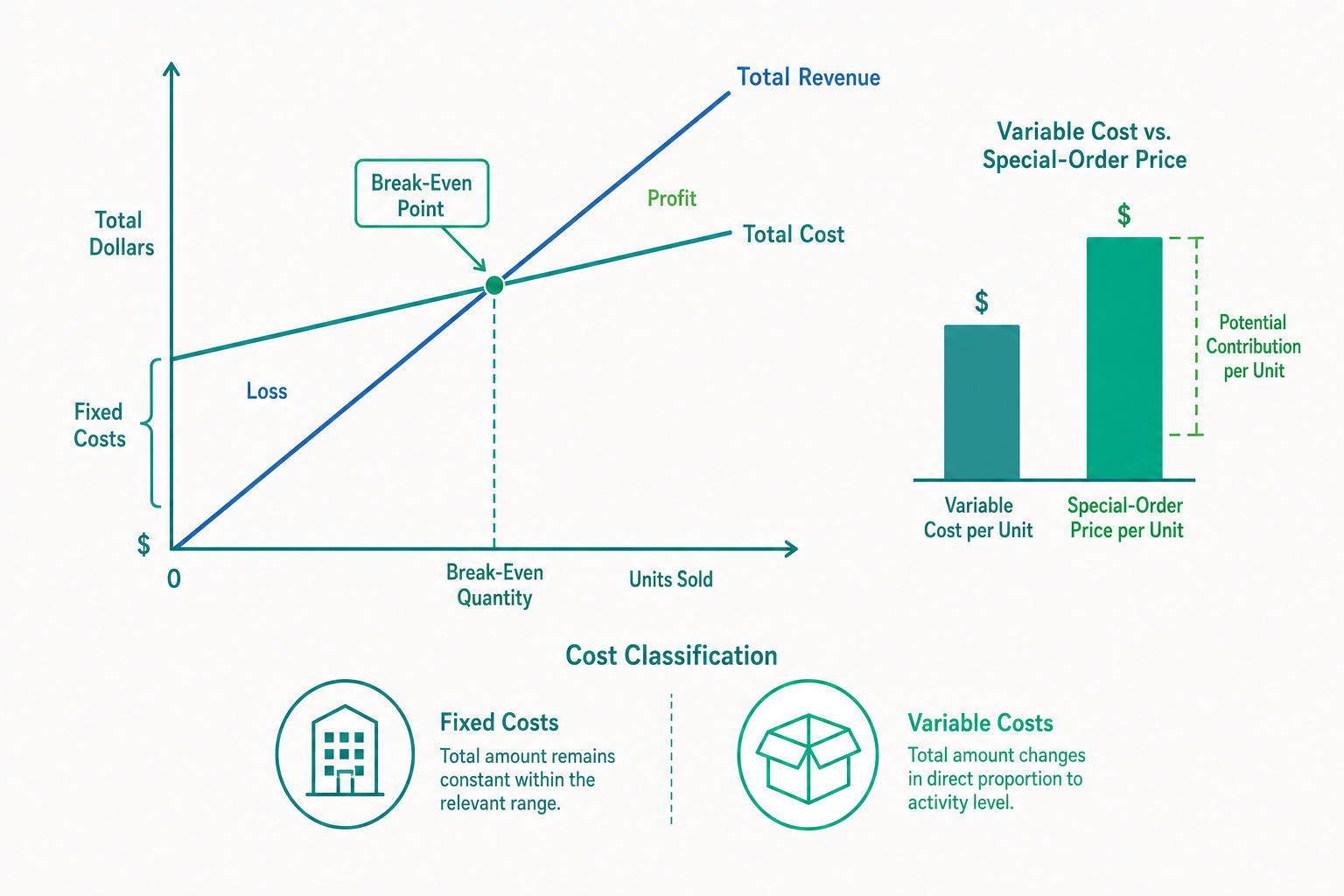

依成本行為(Cost Behavior)分類

這是最重要的一組分類,問的是:「當產量變動時,這筆成本會怎麼變?」

- 變動成本(Variable Cost):總額隨產量成正比變動,但單位成本固定。例如每做一個餐盒就要一份食材。

- 固定成本(Fixed Cost):在相關範圍(Relevant Range)內總額不變,但單位成本隨產量增加而下降。例如中央廚房的月租金,做 1000 份或 2000 份都一樣。

- 混合成本(Mixed Cost):同時含固定與變動成分,例如水電費有基本費(固定)加用量費(變動)。

我們可以用一條直線方程式描述總成本:

$$ Y = a + bX $$

其中 $Y$ 是總成本,$a$ 是固定成本,$b$ 是單位變動成本,$X$ 是產量。這條看似簡單的式子,是後面所有計算的基礎。

依可追溯性分類

- 直接成本(Direct Cost):能明確、經濟地追溯到某個成本標的(如某產品)。例如某款餐盒的食材。

- 間接成本(Indirect Cost):無法直接追溯,需透過分攤。例如廚房主管的薪水,要同時分給好幾款產品。

依決策相關性分類(最容易被搞混的一組)

- 攸關成本(Relevant Cost):會因不同決策方案而改變的未來成本。只有攸關成本才該進入決策的計算。

- 沉沒成本(Sunk Cost):已經發生、無法回收、不因任何決策而改變的成本。沉沒成本與決策無關,必須排除。

- 機會成本(Opportunity Cost):選擇某方案而「放棄」的次佳方案所能帶來的利益。它不會出現在帳本裡,卻是真實的成本。

迷思澄清:很多初學者會把「攤提過的設備折舊」算進「要不要接訂單」的成本,這是錯的——那筆設備錢早就花了,是沉沒成本,不管接不接訂單都不會改變。

成本—數量—利潤分析(CVP Analysis):找出損益兩平點

理解成本行為後,我們就能做管理會計最經典的工具:CVP 分析(Cost-Volume-Profit Analysis)。它回答「要賣多少才不賠錢」「要賣多少才能達到目標利潤」。

核心觀念是邊際貢獻(Contribution Margin, CM)——每賣一單位產品,扣掉變動成本後,「貢獻」給固定成本與利潤的金額:

$$ \text{單位邊際貢獻} = \text{單位售價} - \text{單位變動成本} $$

$$ \text{邊際貢獻率} = \frac{\text{單位邊際貢獻}}{\text{單位售價}} $$

當累積的邊際貢獻剛好等於固定成本時,公司不賺不賠,這個銷售量就是損益兩平點(Break-even Point, BEP):

$$ \text{損益兩平銷售量} = \frac{\text{固定成本}}{\text{單位邊際貢獻}} $$

$$ \text{損益兩平銷售額} = \frac{\text{固定成本}}{\text{邊際貢獻率}} $$

若要達到某個目標稅前利潤(Target Profit),只要把它當成「另一筆要被覆蓋的固定金額」加上去:

$$ \text{所需銷售量} = \frac{\text{固定成本} + \text{目標利潤}}{\text{單位邊際貢獻}} $$

這裡也要破除一個迷思:邊際貢獻不等於利潤。邊際貢獻要先去支付固定成本,剩下的才是利潤。產品 A 的邊際貢獻率比 B 高,不代表 A 一定比較賺,還要看銷量與固定成本結構。

攸關成本分析:回到那筆「賠錢訂單」

現在我們回頭看開頭的問題。業務說「成本 120 元、對方出 95 元,是賠錢」。問題出在那 120 元裡,混進了「不攸關」的成本。

假設那份套餐 120 元的成本結構是:

- 食材(變動成本):60 元

- 包裝(變動成本):10 元

- 分攤的中央廚房租金(固定成本):50 元

關鍵在於:這筆五千份是額外訂單,產能還沒滿,接了它不需要再多租一間廚房。也就是說,那 50 元固定成本不論接不接訂單都要付,它對這個決策而言是不攸關的。

真正攸關的,只有會隨訂單改變的變動成本:60 + 10 = 70 元。對方出 95 元,每份其實還能貢獻 95 − 70 = 25 元的邊際貢獻。五千份就是額外 125,000 元的利潤。所以——這筆訂單該接。

這就是管理會計最迷人的地方:把成本「分對類」,就能讓一個看似賠錢的決策,露出它真正的面貌。

看一個例子

某文具廠商生產一款筆記本,相關資料如下:

- 單位售價:200 元

- 單位變動成本:120 元

- 每月固定成本:480,000 元

步驟一:計算單位邊際貢獻

$$ \text{單位邊際貢獻} = 200 - 120 = 80 \text{ 元} $$

步驟二:計算損益兩平銷售量

$$ \text{BEP} = \frac{480{,}000}{80} = 6{,}000 \text{ 本} $$

也就是每月要賣滿 6,000 本才不賠錢。

步驟三:若想達成每月稅前利潤 240,000 元,需賣多少?

$$ \text{所需銷量} = \frac{480{,}000 + 240{,}000}{80} = \frac{720{,}000}{80} = 9{,}000 \text{ 本} $$

步驟四:一筆特殊訂單評估。 某客戶想以每本 150 元加訂 1,000 本(產能足夠、不增加固定成本)。每本仍貢獻 150 − 120 = 30 元,1,000 本即額外 30,000 元利潤——即使 150 元低於「全部成本」的平均,仍值得接單。

步驟五:列示分錄。 假設這 1,000 本特殊訂單以現金售出,成本以現金支付:

銷貨收入分錄:

$$ \begin{array}{lll} \text{借:現金 (Cash)} & 150{,}000 & \\ \quad\text{貸:銷貨收入 (Sales Revenue)} & & 150{,}000 \end{array} $$

結轉變動成本分錄:

$$ \begin{array}{lll} \text{借:銷貨成本 (Cost of Goods Sold)} & 120{,}000 & \\ \quad\text{貸:存貨 (Inventory)} & & 120{,}000 \end{array} $$

這筆交易讓邊際貢獻增加 30,000 元,因固定成本未變,稅前利潤同步增加 30,000 元。

重點回顧

- 管理會計面向未來與內部決策,不受 GAAP 格式限制;財務會計面向過去與外部使用者,必須遵守準則。

- 成本行為(變動/固定/混合)是核心地基:總成本可表示為 $Y = a + bX$。固定成本「總額不變、單位下降」,變動成本「單位不變、總額隨產量變」。

- 決策只看攸關成本:沉沒成本(已發生)與不會改變的固定成本,必須排除;別忘了計入看不見的機會成本。

- 邊際貢獻是 CVP 分析的引擎:損益兩平銷售量 = 固定成本 ÷ 單位邊際貢獻。邊際貢獻不等於利潤,它要先支付固定成本。

- 特殊訂單只比較「會改變的成本」:只要售價高於攸關的單位變動成本,且不排擠正常產能,就值得接單。

深入探討(研究所視角)

進入研究所層次,管理會計會從「單一決策的攸關成本」延伸到更複雜的成本系統設計與行為議題。

第一,傳統成本分攤的扭曲與作業基礎成本制(ABC, Activity-Based Costing)。 當間接成本(製造費用)佔比越來越高、產品組合越來越多樣時,用單一基礎(如直接人工小時)分攤製造費用,會嚴重高估大量標準品、低估少量客製品的成本,導致錯誤的訂價與產品線決策。ABC 主張先辨識「作業(Activities)」,再依各產品實際耗用的「成本動因(Cost Driver)」分攤,公式為:

$$ \text{產品分攤成本} = \sum_i (\text{作業 } i \text{ 的成本動因費率} \times \text{該產品耗用的動因量}_i) $$

ABC 提升了成本資訊的準確性,但實施成本高昂,理論與實務間存在明顯落差(ABC paradox),這是值得探討的研究議題。

第二,相關範圍與成本函數的非線性。 入門時我們假設固定成本恆定、變動成本線性,但真實世界中存在規模經濟、學習曲線(Learning Curve)與階梯式固定成本(Step Costs)。研究所層級會引入更嚴謹的成本估計方法,例如以迴歸分析(Regression Analysis)估計成本函數的參數 $a$ 與 $b$,並評估其統計顯著性與 $R^2$ 解釋力,取代教科書式的高低點法(High-Low Method)。

第三,責任會計(Responsibility Accounting)與行為效果。 管理會計不只是算數字,更是組織控制的工具。當企業以成本中心、利潤中心、投資中心衡量各部門績效時,績效指標(如投資報酬率 ROI、剩餘利益 RI、經濟附加價值 EVA)的設計會直接「形塑」管理者的行為。例如僅用 ROI 評估可能讓主管放棄報酬率略低於現有水準、卻仍高於資金成本的好專案(次佳化問題)。這把管理會計連結到代理理論(Agency Theory)與管理控制系統(Management Control Systems)的研究前沿——數字如何影響人的選擇,往往比數字本身更值得研究。

第四,攸關成本與機會成本在資源受限下的進階應用。 當公司面臨產能瓶頸(Constraint)時,正確的決策準則不是「哪個產品邊際貢獻高」,而是「每單位限制資源的邊際貢獻最高」:

$$ \text{決策準則} = \frac{\text{單位邊際貢獻}}{\text{單位產品耗用的瓶頸資源}} $$

這正是限制理論(Theory of Constraints, TOC)與線性規劃(Linear Programming)在管理會計中的交會點,也是管理會計從「記錄」走向「最佳化」的思維躍升。