月底成本超支了 4 萬元,到底是「買貴了」還是「用多了」?

用標準成本與差異分析,把總成本超支拆成價格差異與用量差異,並解構製造費用產能差異與完全/變動成本法之爭。

月底成本超支了 4 萬元,到底是「買貴了」還是「用多了」?

工廠月會上,廠長把一張報表拍在桌上:這個月的實際材料成本是 84 萬元,比預算多了 4 萬。採購部門立刻說:「不是我們的錯,是生產線太浪費。」生產部門也不甘示弱:「是你們買的鋼材太貴!」兩邊吵了半小時,沒有結論——因為這張報表只給了一個總數,說不出這 4 萬元裡,有多少是價格惹的禍,有多少是用量惹的禍。

入門篇我們學會了把成本分類、再把間接成本分攤到產品上,算出「一杯拿鐵成本多少」。那是一種事後記錄的功夫:錢花完了,我們把它整理乾淨。但經營者真正想要的,是一套能事前設定標準、事後找出偏差、並把責任歸到正確部門的控制系統。這就是成本會計從「算成本」走向「管成本」的關鍵齒輪:標準成本制(standard costing)與差異分析(variance analysis)。本篇我們就把那 4 萬元的超支,一刀一刀拆給你看。

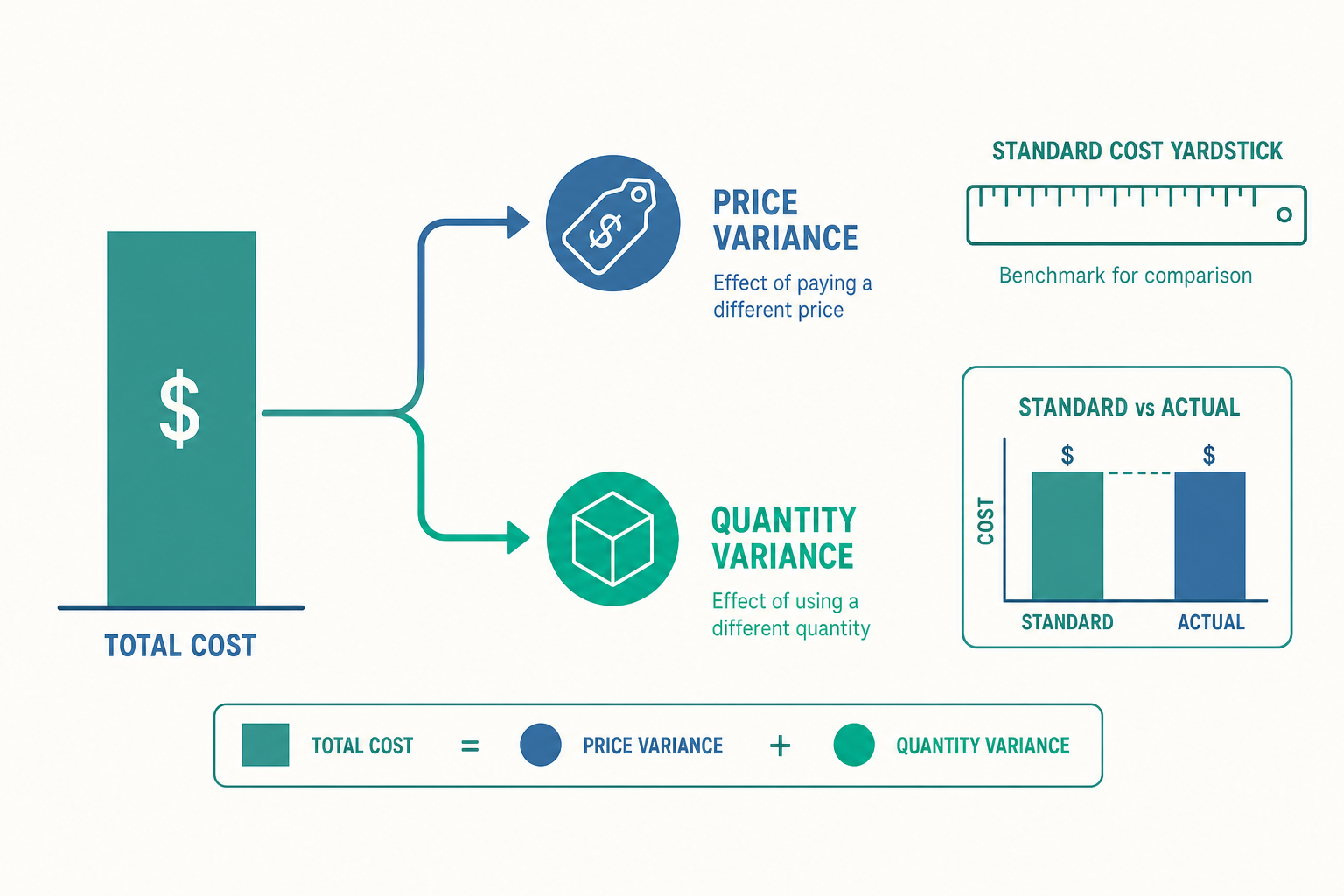

標準成本:先立下一把「應該花多少」的尺

差異分析的前提,是先有一個「應該花多少」的基準,這就是標準成本(standard cost)。它不是憑空猜的數字,而是工程部門、採購部門與會計部門協商出來的、在正常效率下生產一單位產品應該消耗的資源與價格。

每一項標準成本都由兩個部分相乘構成:價格標準(price standard)與用量標準(quantity standard)。以一張木椅為例:

$$ \begin{array}{lll} \textbf{成本項目} & \textbf{用量標準} & \textbf{價格標準} \\ \text{直接材料(木料)} & 2.0\ \text{才} & 50\ \text{元/才} \\ \text{直接人工} & 1.5\ \text{小時} & 200\ \text{元/小時} \\ \text{變動製造費用} & 1.5\ \text{小時} & 80\ \text{元/小時} \end{array} $$

於是一張椅子的標準成本為:

$$ \underbrace{2.0 \times 50}_{\text{材料 }100} + \underbrace{1.5 \times 200}_{\text{人工 }300} + \underbrace{1.5 \times 80}_{\text{變動費用 }120} = 520\ \text{元} $$

標準成本有三個用途:它是編製預算的基礎、是評估績效的標尺、也是讓存貨與銷貨成本能用一致數字入帳的依據。但它最有威力的角色,是當實際數字進來時,能拆解出「實際與標準之間的差距」——也就是差異(variance)。

差異有方向性。當實際成本大於標準成本,代表多花了錢,稱為不利差異(unfavorable, U);反之實際小於標準,代表省了錢,稱為有利差異(favorable, F)。但請記住一個重要警語:有利不一定是好事。買到便宜但劣質的材料會產生有利的價格差異,卻可能害後段大量報廢——差異分析給的是線索,不是判決。

把總差異拆成「價格」與「用量」兩刀

回到開場那 4 萬元。差異分析的核心智慧,是把一個總差異拆成價格面與數量面兩個獨立的成因。對直接材料而言:

- 材料價格差異(material price variance, MPV):因為「買進的單價」偏離標準而產生,責任通常在採購部門。

- 材料數量差異(material quantity variance, MQV):因為「實際用掉的數量」偏離標準而產生,責任通常在生產部門。

它們的公式可以寫成同一個結構。令 $AQ$ 為實際用量、$SQ$ 為「實際產量下應該用的標準用量」、$AP$ 為實際單價、$SP$ 為標準單價:

$$ \text{MPV} = (AP - SP)\times AQ $$

$$ \text{MQV} = (AQ - SQ)\times SP $$

注意這個對稱設計的巧妙:算價格差異時用實際用量 $AQ$ 當權重,算數量差異時用標準單價 $SP$ 當權重。這樣兩者相加,剛好等於材料的總差異,不會重複計算也不會遺漏:

$$ \text{MPV} + \text{MQV} = (AP\cdot AQ) - (SP\cdot SQ) = \text{實際材料成本} - \text{標準材料成本} $$

人工差異是完全平行的兩刀,只是把「材料」換成「工時」、「單價」換成「工資率」:

$$ \text{人工工資率差異(LRV)} = (AR - SR)\times AH $$

$$ \text{人工效率差異(LEV)} = (AH - SH)\times SR $$

其中 $AR$、$SR$ 為實際/標準工資率,$AH$、$SH$ 為實際/標準工時。工資率差異反映「請的人薪資高低」(人資與排班責任),效率差異反映「做得快慢」(現場管理責任)。

看一個例子

某傢俱廠這個月實際生產了 1,000 張椅子,採用上表的標準。實際資料如下:

- 實際購入並耗用木料 2,200 才,實際單價 52 元/才(實際材料成本 $2{,}200 \times 52 = 114{,}400$ 元)

- 實際投入人工 1,400 小時,實際工資率 210 元/小時(實際人工成本 $1{,}400 \times 210 = 294{,}000$ 元)

第一步:算出「實際產量下的標準用量」。 生產 1,000 張椅子,標準上應該用:

$$ SQ_{\text{材料}} = 1{,}000 \times 2.0 = 2{,}000\ \text{才}, \qquad SH = 1{,}000 \times 1.5 = 1{,}500\ \text{小時} $$

第二步:拆解材料差異。

$$ \text{MPV} = (52 - 50)\times 2{,}200 = +4{,}400\ \text{(U,買貴了)} $$

$$ \text{MQV} = (2{,}200 - 2{,}000)\times 50 = +10{,}000\ \text{(U,用多了)} $$

材料總差異 $= 4{,}400 + 10{,}000 = 14{,}400$ 元不利。對照:實際 114,400 −標準($2{,}000\times50=100{,}000$)$= 14{,}400$,完全吻合。現在我們能回答開場的爭吵了:超支裡有 4,400 元是採購買貴,10,000 元是現場用太多——用量問題才是大頭,生產部門難辭其咎。

第三步:拆解人工差異。

$$ \text{LRV} = (210 - 200)\times 1{,}400 = +14{,}000\ \text{(U)} $$

$$ \text{LEV} = (1{,}400 - 1{,}500)\times 200 = -20{,}000\ \text{(F)} $$

有意思的事情發生了:工廠請了較貴的師傅(工資率不利 14,000),但這些熟練師傅做得更快(只用 1,400 小時,比標準 1,500 少,效率有利 20,000)。人工總差異是 $14{,}000 - 20{,}000 = -6{,}000$ 元有利。這正是差異分析最迷人之處:它揭露了一個權衡——花更多錢請好手,反而整體省錢。若只看總數,這個管理洞見會被完全埋沒。

用分錄把差異「掛」進帳上

在標準成本制度下,存貨一律以標準成本入帳,而差異則被獨立記成各自的科目(不利記借方、有利記貸方),期末再結轉。以本例的材料為例,當領用材料投入生產時:

$$ \begin{array}{lrr} \text{借:在製品(按標準)} & 100{,}000 & \\ \text{借:材料數量差異(U)} & 10{,}000 & \\ \text{借:材料價格差異(U)} & 4{,}400 & \\ \quad \text{貸:原料/應付帳款(按實際)} & & 114{,}400 \end{array} $$

請看這條分錄的結構美感:在製品永遠以乾淨的標準成本 100,000 進帳,實際多付的 14,400 元全部被「攔截」到兩個差異科目裡。這代表標準成本制有一個額外好處——它讓存貨評價不受當期波動污染,所有的「不正常」都被隔離在差異帳戶中,攤在管理者眼前。期末若差異金額不重大,通常直接結轉到銷貨成本;若金額重大,則須按比例分攤回在製品、製成品與銷貨成本,以符合一般公認會計原則對存貨「實際成本」的要求。

製造費用的難題:彈性預算與「產能差異」

材料與人工的差異乾淨俐落,但製造費用(overhead)的差異複雜得多,因為它混合了變動與固定兩種習性。這裡要引入一個關鍵工具:彈性預算(flexible budget)——一張會「隨實際產量自動調整」的預算,而非死板的固定預算。

固定製造費用最麻煩,因為它的總額不隨產量變動,可是我們卻硬要把它按單位分攤到產品上。這就產生了一個獨特的差異:產能差異(volume variance),也叫數量差異。它衡量的是:實際產量與當初設定分攤率時所假設的「正常產能」之間的落差。

設固定製造費用預算為 $\text{BFOH}$、正常產能(denominator level)下的標準分攤率為 $r$、實際產量對應的標準工時為 $SH$:

$$ \text{固定費用產能差異} = \text{BFOH} - (r \times SH) $$

舉例:某廠固定製造費用預算 600,000 元,正常產能設定為 1,500 標準工時,故固定費用分攤率 $r = 600{,}000 / 1{,}500 = 400$ 元/工時。若本月實際只做出對應 1,200 標準工時的產量:

$$ \text{已分攤固定費用} = 400 \times 1{,}200 = 480{,}000 $$

$$ \text{產能差異} = 600{,}000 - 480{,}000 = +120{,}000\ \text{(U)} $$

這 120,000 元不利差異,不是因為亂花錢——固定費用就是 600,000,一毛沒多花。它純粹反映產能閒置:工廠的設備與廠房原本設計來做 1,500 工時的活,這個月只做了 1,200,有 300 工時的產能「養著卻沒用」。產能差異因此是一個衡量產能利用率的訊號,而非花費控管的訊號。理解這點,才不會把它誤讀成浪費。

變動成本法 vs. 完全成本法:固定費用該不該進存貨?

最後一個進階爭論,直接挑戰入門篇對「產品成本」的定義。入門篇說產品成本 $=$ 直接材料 $+$ 直接人工 $+$ 製造費用,其中製造費用包含固定的部分。這種把固定製造費用也算進產品成本的做法,叫完全成本法(absorption costing),是對外財報的法定要求(IFRS、US GAAP 皆然)。

但管理會計提出另一種觀點:變動成本法(variable / direct costing)主張,只有變動製造費用才該進存貨,固定製造費用因為「時間一到就要付、與生產多少無關」,應該當作期間成本全額費用化。

兩者的差別,會造成淨利的詭異現象。關鍵公式是:

$$ \text{淨利}_{\text{完全}} - \text{淨利}_{\text{變動}} = \text{固定製造費用率} \times (\text{期末存貨} - \text{期初存貨})\ \text{的單位數} $$

換句話說:當生產量大於銷售量(存貨增加)時,完全成本法會把一部分固定製造費用「藏」進期末存貨資產,遞延到未來,使當期淨利較高。這埋下一個危險的管理誘因:經理人可以靠拼命生產、堆高存貨來美化當期帳面利潤,即使這些產品根本賣不掉。變動成本法因為固定費用全部當期費用化,淨利只隨銷售量變動,不受生產量操弄,因此更適合內部績效評估與決策。這也是為什麼許多公司「對外用完全成本法、對內用變動成本法」並行兩套口徑。

重點回顧

- 標準成本是事前設定的「應該花多少」,由用量標準與價格標準相乘而得,是差異分析的基準與績效評估的標尺。

- 差異分析把總差異拆成價格與用量兩刀:價格差異 $=(AP-SP)\times AQ$、用量差異 $=(AQ-SQ)\times SP$,兩者相加等於總差異,並能把責任歸到採購或生產部門。

- 有利差異未必是好事:買便宜劣料、堆高存貨都可能產生帳面有利差異,差異是「線索」不是「判決」,必須追問背後的權衡。

- 固定製造費用的產能差異衡量的是產能利用率(實際產量 vs. 正常產能),而非花費浪費;BFOH 一毛沒多花也可能出現巨額不利產能差異。

- 完全成本法 vs. 變動成本法:前者把固定製造費用算進存貨(對外法定),後者全額費用化(對內決策)。生產量 $>$ 銷售量時兩者淨利分歧,且完全成本法存在「靠生產堆存貨美化利潤」的誘因。

深入探討(研究所視角)

標準成本與差異分析誕生於二十世紀初的大量生產時代,它假設了一個穩定、可重複、產品同質的製造環境。當這個前提鬆動,整套機制就面臨挑戰,而這正是當代管理會計研究的前沿。

第一條脈絡是標準成本制在精實生產(lean manufacturing)下的式微。在豐田式生產與及時化(JIT)環境中,存貨被刻意壓到接近零,「靠堆存貨美化利潤」的空間消失;同時,標準成本鼓勵的「把機器開好開滿以稀釋固定費用」(產能差異有利化)恰恰與精實追求的「不過量生產」背道而馳。於是出現了價值流成本制(value stream costing)等替代方案,主張放棄細碎的單位差異,改以整條價值流的總成本與流速為管理對象。差異分析會不會「鼓勵錯誤行為」,是這條研究線的核心提問。

第二條脈絡是差異分析與行為、誘因的交織。差異數字一旦與獎懲掛鉤,就會誘發標準鬆弛(budgetary slack)——部門在協商標準時故意把標準訂寬鬆,好讓未來輕鬆達標、製造有利差異。這把成本會計與代理理論(agency theory)、預算賽局、目標設定理論連在一起:一個「客觀」的差異數字,其實深受標準訂定過程中的權力與資訊不對稱影響。如何設計既能激勵又不被操弄的標準,至今無定論。

第三條脈絡是從「差異歸因」走向「成本動因建模」。傳統差異把製造費用切成價格/效率/產能幾塊,但作業基礎成本制(ABC)與資料分析的興起,讓我們能用多元成本動因更細緻地解釋成本波動,甚至用統計模型(如成本函數估計、機器學習)預測成本行為,取代固定的標準。當企業擁有逐筆交易的細粒度資料,「設一個標準再算差異」這種二十世紀的思維,是否該被「持續估計動態成本模型」取代?這是成本會計在資料時代必須回答的問題。下次當你看到一份漂亮的差異報表,不妨追問:這些標準是誰訂的、為什麼是這個數字、它在鼓勵人做什麼——從差異的閱讀者,邁向成本控制系統的設計者與批判者。