「交易價格」如果根本還沒確定,會計要怎麼認列一筆看不見全貌的收入?

深入 IFRS 15 的變動對價估計與限制、一段期間履約的進度衡量,以及把利息從收入剝離的重大財務組成。

「交易價格」如果根本還沒確定,會計要怎麼認列一筆看不見全貌的收入?

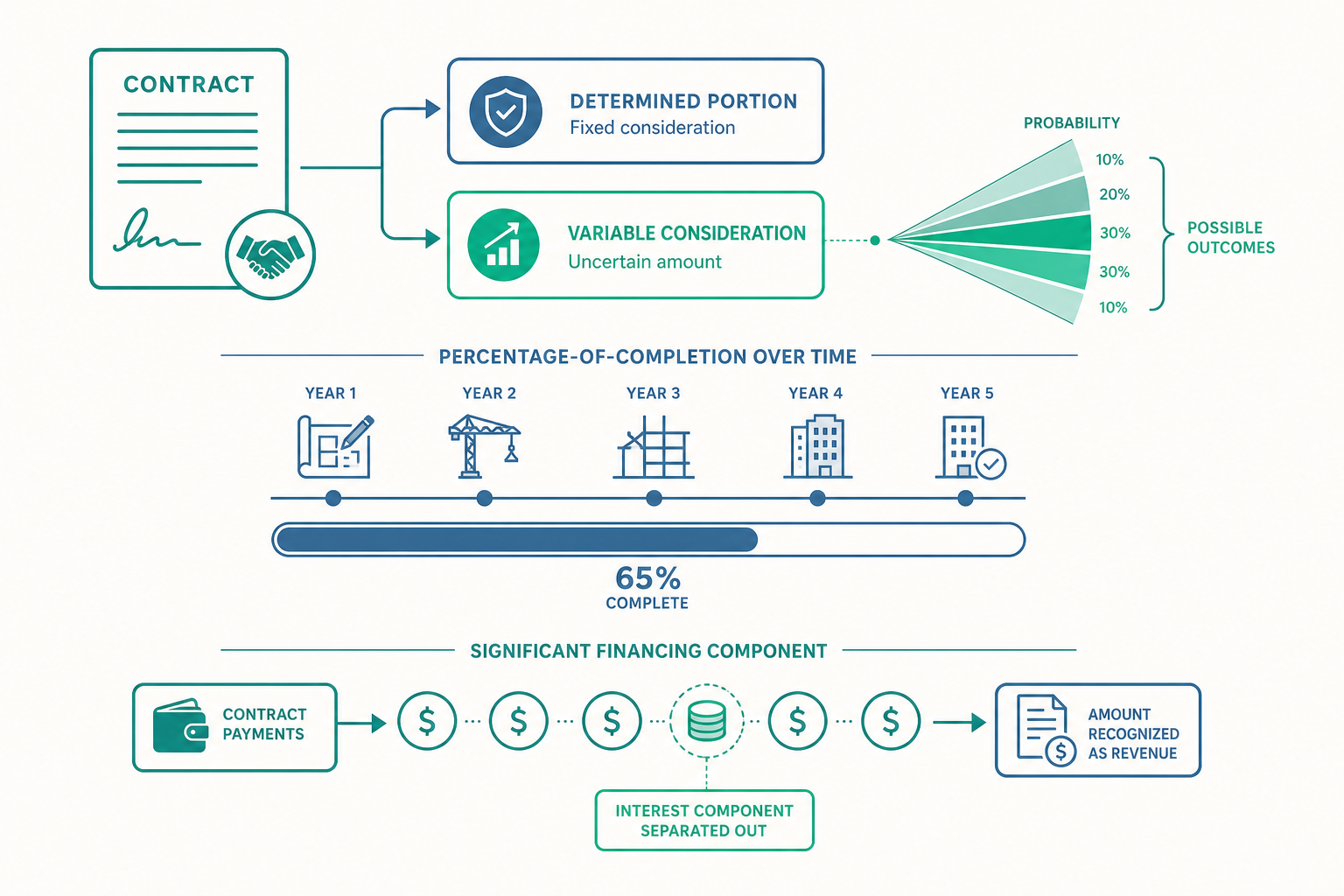

入門篇把健身房會費拆成 12 個月,把軟體與技術支援依單獨售價分攤——那是因為金額一開始就乾淨俐落地寫在合約上。但真實世界的合約很少這麼乖。建設公司接一個跨三年的工程,總價會隨工程變更而浮動;藥廠賣藥給經銷商,附帶「賣不掉可退貨」與「達標給回扣」的條款;SaaS 廠商簽兩年約卻允許客戶「用多少付多少」。這些情況有一個共同點:在認列收入的當下,你根本不知道最終會收到多少錢、也不知道履約走到哪一步。

IFRS 15 第三步「決定交易價格」與第五步「滿足義務時認列」,正是在這種「資訊不完整」下逼會計做出估計。本文要深入入門篇略過的三個硬核機制:變動對價(variable consideration)的估計與限制、一段期間履約的衡量(measuring progress over time),以及容易被忽略的重大財務組成(significant financing component)。讀完你會發現,收入認列的難,不在分錄,而在「你必須對未來下注,又不能下得太樂觀」。

變動對價:先估,再「踩煞車」

入門篇的交易價格是個確定的數字。但 IFRS 15 規定,當對價包含折扣、退款、退貨權、績效獎金、罰款、回扣等使金額浮動的條款時,企業必須先估計變動對價的金額。準則給了兩種估計法,依情境擇一:

- 期望值法(expected value):把各種可能結果以機率加權求和。適用於「同類交易很多」的情境(如大量銷售附退貨權),統計上較可靠。

- 最可能金額法(most likely amount):直接取單一最可能發生的結果。適用於「結果只有少數幾種」的情境(如工程獎金是「拿到」或「拿不到」二選一)。

但 IFRS 15 在這裡踩了一腳煞車,這是它最具特色的設計——變動對價的限制(constraint on variable consideration):企業只能認列「極有可能(highly probable)不會發生重大迴轉(significant reversal)」的那部分金額。白話說,估出來的數字若太樂觀、未來很可能被迫沖回,就不准現在認列。這條限制本質上是會計穩健性(conservatism)在 IFRS 15 中的化身:寧可少認,不要先認了再難堪地沖回。

判斷是否「極有可能重大迴轉」要考慮:金額是否高度受外部因素(市場波動、第三方行為)影響、不確定性要多久才解除、企業過往對類似合約的經驗、以及可能結果的範圍是否很廣。

看一個例子:附退貨權的銷售

情境:某服飾品牌一次出貨 1,000 件外套給通路商,每件售價 2,000 元、成本 1,200 元,並約定通路商一年內可無條件退貨。根據過去多年資料,這類商品的退貨率穩定在 8% 上下。

因為「同類交易很多」,採期望值法。預期會留下的銷售:

$$ \text{預期實銷件數} = 1{,}000 \times (1 - 8\%) = 920 \text{ 件} $$

$$ \text{可認列收入} = 920 \times 2{,}000 = 1{,}840{,}000 \text{ 元} $$

退貨率穩定、有長期資料佐證,故「920 件不會重大迴轉」屬極有可能,通過限制檢驗。出貨當下的分錄要同時處理「認列收入」「不認列預期退貨的部分」與「成本面對應」。收入面:

$$ \begin{array}{lll} \text{借:現金/應收帳款} & 2{,}000{,}000 & \\ \quad \text{貸:銷貨收入} & & 1{,}840{,}000 \\ \quad \text{貸:退款負債(Refund Liability)} & & 160{,}000 \end{array} $$

其中退款負債 $= 80 \times 2{,}000 = 160{,}000$,反映預期要退還給通路商的對價。成本面則對稱地處理——預期被退回的存貨不能當成本沖掉,而要轉列為一項「有權收回商品的資產(right to recover asset)」:

$$ \begin{array}{lll} \text{借:銷貨成本} & 1{,}104{,}000 & \\ \text{借:有權收回商品之資產} & 96{,}000 & \\ \quad \text{貸:存貨} & & 1{,}200{,}000 \end{array} $$

銷貨成本 $= 920 \times 1{,}200 = 1{,}104{,}000$;收回資產 $= 80 \times 1{,}200 = 96{,}000$。對照入門篇「現金一次入帳、收入分期認列」,這裡更進一步:現金雖收了 200 萬,收入卻只認 184 萬,剩下的不是分期,而是因為那 16 萬可能根本不屬於你。

一段期間履約:進度要用什麼尺去量?

入門篇說「持續服務按期間認列」,但它沒回答一個關鍵問題:「履約走到 60% 還是 80%」這個進度,到底怎麼客觀量出來? 健身房按月平均很單純,但一個耗時三年、投入逐年不均的工程合約呢?

IFRS 15 規定,符合「一段期間滿足」條件的履約義務,要選一種能忠實反映「控制權移轉進度」的方法衡量,分兩大類:

- 投入法(input method):以「已投入的資源 ÷ 預期總投入」衡量進度,如成本、工時、機器時數。最常見的是成本投入比(cost-to-cost),即傳統的完工百分比法(percentage-of-completion)。

- 產出法(output method):以「已移轉給客戶的成果 ÷ 合約總成果」衡量,如已完成的里程碑、已交付單位、已達成的施工量測。

兩者各有盲點:投入法可能因「投入未必等於進度」而失真(例如囤積但未使用的建材不該計入進度,要排除);產出法概念上最忠實,但中途常難以可靠量測。實務上長期工程多採成本投入比,因資料最易取得。

動手試試:成本投入比(cost-to-cost)

情境:某營造廠承接一座橋樑工程,合約總價 9,000 萬元,預估總成本 7,500 萬元。三年實際投入成本如下:第 1 年 3,000 萬、第 2 年 3,000 萬、第 3 年 1,500 萬(總成本與預估一致)。用成本投入比認列各年收入。

完工百分比 = 累計實際成本 ÷ 預估總成本:

$$ \text{第1年累計完工} = \frac{3{,}000}{7{,}500} = 40\% $$

$$ \text{第2年累計完工} = \frac{6{,}000}{7{,}500} = 80\% $$

各年認列收入 = (累計完工% × 合約總價) − 以前年度已認列收入:

$$ \begin{aligned} \text{第1年收入} &= 40\% \times 9{,}000 = 3{,}600 \text{ 萬} \\ \text{第2年收入} &= 80\% \times 9{,}000 - 3{,}600 = 3{,}600 \text{ 萬} \\ \text{第3年收入} &= 100\% \times 9{,}000 - 7{,}200 = 1{,}800 \text{ 萬} \end{aligned} $$

各年毛利則為當年收入減當年成本:第 1 年 $3{,}600 - 3{,}000 = 600$ 萬、第 2 年 $3{,}600 - 3{,}000 = 600$ 萬、第 3 年 $1{,}800 - 1{,}500 = 300$ 萬,三年合計毛利 1,500 萬,正好等於合約總價減總成本($9{,}000 - 7{,}500$)。收入隨工程進度逐年「賺進來」,而不是等三年後驗收才一次認列。

這裡會出現入門篇沒提過的一個新科目。當「已認列收入 > 已開立帳單(請款)」時,多出來的這塊你已經賺到、卻還沒有無條件收款權,要記為合約資產(contract asset);反之,若「已請款 > 已認列收入」,則記為合約負債。合約資產與應收帳款的差別很重要:應收帳款是「只剩時間就能收到錢」的無條件權利,合約資產則仍附帶「必須繼續履約」這個條件,風險不同,因此分開列示。

重大財務組成:把利息從收入裡剝出來

入門篇的軟體案例,客戶 1 月一次付清 60,000 元——付款與履約時點貼得很近。但如果付款與履約相隔很久呢?IFRS 15 認為,當合約付款時程提供了重大財務利益(給買方或賣方任一方)時,這筆對價裡其實藏著一段利息,必須把它從「收入」中剝離出來,分別認列為收入與利息。

兩種典型情形:

- 客戶先付、企業後交貨(預收):企業等於向客戶「借了錢」,要認利息費用,收入會被調高到未來交貨時的現值對應金額。

- 企業先交貨、客戶分期後付(延後收款):企業等於「借錢」給客戶,要認利息收入,銷貨收入只能認列現銷價格(現值),而非分期總額。

換句話說,收入金額要用付款的現值衡量,差額在合約期間用有效利率法(effective interest method)認列為利息。這避免了把「融資賺到的利息」誤灌進「賣商品賺到的收入」,讓營業收入更純粹。

簡例:某公司賣一台設備,現銷價 100,000 元,但讓客戶兩年後再付款,屆時收 121,000 元(隱含年利率約 10%)。交貨時認列的銷貨收入只有 100,000 元(現值),而非 121,000 元;中間多出的 21,000 元在兩年內以利息收入逐步認列:第 1 年利息 $100{,}000 \times 10\% = 10{,}000$,第 2 年 $110{,}000 \times 10\% = 11{,}000$。若按現金或總額認列,營收會虛胖 21,000 元。

實務上有個便宜處理(practical expedient):若預期付款與履約間隔在一年以內,企業可不調整財務組成——這也是為什麼健身房、一般零售幾乎不必處理這件事,但跨年度的工程、設備、不動產交易就必須認真面對。

重點回顧

- 變動對價(折扣、退貨、獎金、回扣)要先用期望值法或最可能金額法估計;但受限制條款約束,只能認列「極有可能不會重大迴轉」的部分,體現會計穩健性。

- 附退貨權銷售要同時認列退款負債與有權收回商品之資產——收的現金可能多於能認的收入。

- 一段期間履約的進度,用投入法(如成本投入比/完工百分比)或產出法衡量;兩者各有失真風險。

- 合約資產與應收帳款不同:前者仍附帶「須繼續履約」的條件,後者是無條件收款權。

- 重大財務組成要把藏在對價裡的利息剝出,收入按現值認列、利息用有效利率法分期;間隔一年內可用便宜處理略過。

深入探討(研究所視角)

對有志於進階研究的學習者,變動對價與進度衡量帶來的估計裁量(estimation discretion),正是當代實證會計(empirical accounting research)最肥沃的土壤。

一、估計即裁量,裁量即研究素材。 IFRS 15 把大量未來不確定性壓進「交易價格估計」與「完工進度估計」兩個節點,這些都是管理階層的私有資訊與主觀判斷。一條經典研究路線是檢驗這些估計是否被用於盈餘管理:例如成本投入比下,管理階層只要調整「預估總成本」的分母,就能左右當期完工百分比與認列收入——這與營造、軟體、國防等長期合約產業的盈餘平穩化(income smoothing)行為高度相關。可延伸的問題是:揭露要求(IFRS 15 對「重大判斷」的揭露段落)是否真的約束了這種裁量,還是只是樣板文字(boilerplate disclosure)?

二、變動對價限制與穩健性的張力。 「限制條款」在概念上引入了不對稱的審慎(asymmetric prudence)——它要求壞消息(迴轉風險)比好消息更早入帳。這與 IASB 概念架構名義上的「中立性(neutrality)」存在學理張力:準則一方面宣稱不偏不倚,另一方面又在收入認列植入穩健性偏誤。Basu(1997)以來關於條件穩健性(conditional conservatism)的文獻,為研究 IFRS 15 是否系統性地壓低、延後收入提供了現成的計量框架。

三、本人/代理與毛淨額之爭的延伸。 入門篇提到的 gross vs. net 判斷,在平台經濟下與變動對價交織得更複雜:當平台同時控制定價、承擔退貨風險、給予回扣時,「控制權」的判斷與「對價估計」會彼此牽動,直接放大或縮小報告收入。這使得跨平台公司的收入可比性(comparability)成為財報分析與監理的難題,也是探討「原則基礎準則是否反而損害可比性」這一大哉問的好切口。

延伸閱讀方向:建議從 IFRS 15 的 B 部分應用指引(變動對價、進度衡量、財務組成)讀起,對照 IASB 概念架構中「衡量不確定性(measurement uncertainty)」與攸關性/忠實表述的取捨,再銜接盈餘品質(earnings quality)與條件穩健性的實證文獻,把準則裡的「估計」與資本市場對估計的定價反應連起來看。