一家公司可以連續八季「營業活動現金流」為正,卻仍在掏空自己嗎?

當 CFO 已經為正,如何用現金流品質、核心 CFO 拆解與現金轉換循環,分辨真造血與化過妝的現金流。

一家公司可以連續八季「營業活動現金流」為正,卻仍在掏空自己嗎?

入門篇我們學會了:營業活動現金流(Cash Flow from Operating Activities, CFO)長期為正,是企業「本業會造血」的訊號。但這裡有個讓許多初階分析師栽跟頭的陷阱——CFO 為正,未必代表現金流健康。一家公司完全可以靠著「拖延付款給供應商」「賣掉應收帳款」「把利息費用塞進籌資活動」,讓 CFO 帳面漂亮,實質卻在透支未來。

這篇進階篇不再重複三大區塊的定義,而是要回答一個更尖銳的問題:當 CFO 已經為正,我們還能從哪些角度判斷這個「正」是真材實料,還是化過妝的? 我們會深入現金流量品質(quality of cash flow)的診斷工具、現金轉換循環(cash conversion cycle)的動態、以及直接法與間接法之間那條常被忽略的勾稽縫隙。

現金流品質:把 CFO 再拆一層

入門篇用的恆等式是 $\text{Earnings} = \text{CFO} + \text{Accruals}$。進階分析要做的,是把 CFO 本身再往下拆,看它「靠什麼撐起來」。一個直觀的起點是現金含量比率(cash content of earnings):

$$\text{現金含量比率} = \frac{\text{CFO}}{\text{淨利}}$$

健康的成熟企業,這個比率通常穩定地大於 1(因為折舊攤銷等非現金費用會把 CFO 墊高於淨利)。但比率本身會說謊——關鍵在於它是怎麼來的。我們把 CFO 的來源拆成三類:

- 核心營運現金(core operating cash):來自真實的銷貨收現與成本付現,可持續、可重複。

- 營運資金釋放(working capital release):來自壓縮存貨、延遲付款、加速收款。這是一次性的,把水擰乾後就擰不出來了。

- 分類操弄(classification):把本該屬於投資或籌資的現金流,挪進營業活動。

第二類最危險,因為它在報表上和核心現金長得一模一樣。一家公司若把應付帳款(accounts payable)從 60 天硬拖到 120 天,今年的 CFO 會暴增,但這是向供應商借來的一次性現金,明年無法再變一次。

衡量這種「擰水分」程度的工具,是觀察 CFO 中有多少來自營運資金變動。我們定義:

$$\text{核心 CFO} = \text{CFO} - \Delta\text{營運資金釋放}$$

若一家公司的 CFO 連年成長,但核心 CFO 持平甚至下滑,就代表它是靠不斷壓榨營運資金來「製造」現金流——這條路有盡頭。

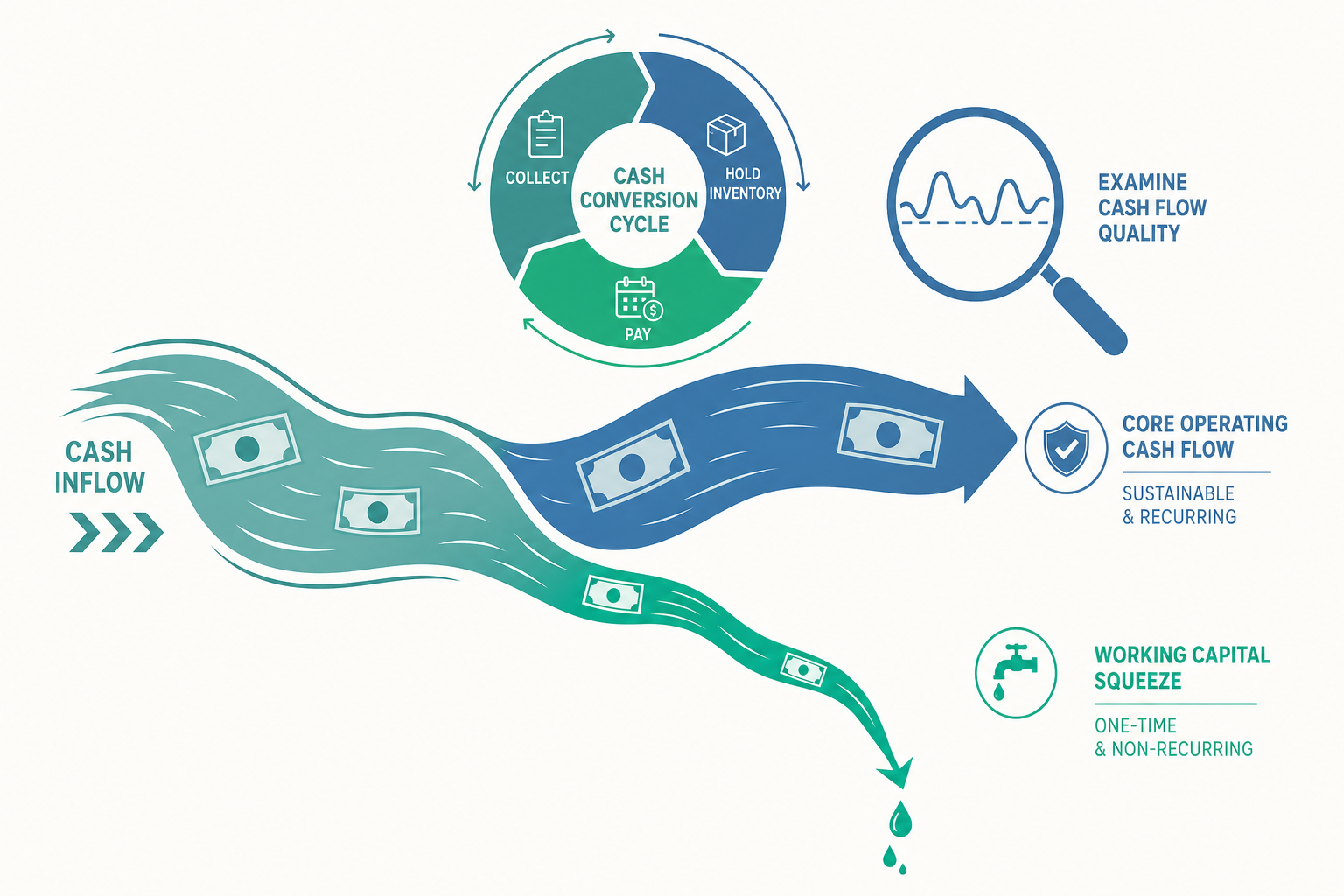

現金轉換循環:現金被卡在哪裡,卡了多久

入門篇提到應收、存貨、應付會影響 CFO,但沒講它們動態地如何決定一家公司「需要多少現金墊在營運裡」。這個概念叫現金轉換循環(Cash Conversion Cycle, CCC):

$$\text{CCC} = \text{DSO} + \text{DIO} - \text{DPO}$$

其中三個天數指標分別為:

$$\text{DSO(應收天數)} = \frac{\text{應收帳款}}{\text{銷貨收入}} \times 365$$

$$\text{DIO(存貨天數)} = \frac{\text{存貨}}{\text{銷貨成本}} \times 365$$

$$\text{DPO(應付天數)} = \frac{\text{應付帳款}}{\text{銷貨成本}} \times 365$$

CCC 的經濟意義非常具體:它代表「公司付出現金買原料」到「最終從客戶手中收回現金」之間,有多少天的現金被卡在營運循環裡。CCC 越短,公司越不需要外部資金墊營運;CCC 為負(如好市多 Costco、戴爾 Dell 早年的模式)甚至代表「用供應商的錢做生意」——還沒付供應商,就先收到客戶的錢了。

CCC 與 CFO 的連結在於:CCC 的縮短會一次性釋放現金,撐高當期 CFO;但這個釋放不可持續。 這正是前一節「營運資金釋放」的量化版本。一個老練的分析師看到某季 CFO 暴增,第一件事就是去查 CCC:如果 CFO 上升伴隨 CCC 顯著縮短,那部分現金多半是擠出來的,不是賺出來的。

直接法與間接法:那條被忽略的縫隙

入門篇說「絕大多數公司用間接法」,這是事實,但進階分析要知道為什麼會計界一直爭論該不該強制直接法。

間接法從淨利出發逐項調整,優點是清楚展示淨利與現金的橋樑,缺點是它把真實的現金收付藏起來了。你看不到「實際收自客戶多少現金」「實際付給員工多少現金」。直接法則直接列出這些毛現金流量(gross cash flows),資訊量更高,但企業多半不願揭露(因為這等於把議價與營運細節攤開)。

兩種方法算出的 CFO 必須相等,但過程中的勾稽,正是偵測異常的好工具。以「收自客戶的現金」為例,直接法下:

$$\text{收自客戶現金} = \text{銷貨收入} + \Delta\text{遞延收入} - \Delta\text{應收帳款}$$

如果你用損益表的收入,反推出來的「收自客戶現金」遠低於帳面收入,又找不到合理的遞延收入解釋,那很可能就是賒銷膨脹(應收帳款異常成長)的訊號——這恰恰是恩隆(Enron)與後來許多財報舞弊案的共同病徵。

看一個例子:兩家 CFO 相同的公司

假設甲、乙兩家公司本期 CFO 都是 1,000,000 元,淨利都是 600,000 元,現金含量比率都是 1.67,乍看一樣健康。但拆開營運資金變動後:

甲公司(核心驅動)

$$ \begin{aligned} \text{淨利} &= 600{,}000 \\ +\ \text{折舊攤銷} &= 350{,}000 \\ -\ \text{應收帳款增加} &= (20{,}000) \\ -\ \text{存貨增加} &= (10{,}000) \\ +\ \text{應付帳款增加} &= 80{,}000 \\ \hline \text{CFO} &= 1{,}000{,}000 \end{aligned} $$

甲公司營運資金淨變動只貢獻了 $-20{,}000-10{,}000+80{,}000 = +50{,}000$,CFO 的主體是淨利加折舊(核心 CFO 約 950,000)。這是真造血。

乙公司(營運資金驅動)

$$ \begin{aligned} \text{淨利} &= 600{,}000 \\ +\ \text{折舊攤銷} &= 100{,}000 \\ +\ \text{應收帳款減少} &= 150{,}000 \\ +\ \text{存貨減少} &= 200{,}000 \\ +\ \text{應付帳款增加} &= (-50{,}000)\to \text{改為} +150{,}000 \\ \hline \text{CFO} &= 1{,}000{,}000 \end{aligned} $$

乙公司營運資金淨變動貢獻了 $150{,}000+200{,}000+150{,}000 = +500{,}000$,占 CFO 的一半。核心 CFO 只有約 500,000。它今年靠著「催收應收、出清存貨、拖延付款」擠出了 50 萬現金。

問題來了:明年呢? 應收帳款不可能無限縮、存貨清空後就得重新進貨、供應商也不會永遠容忍延後付款。乙公司明年很可能 CFO 腰斬,即使本業沒變壞。同樣的 100 萬 CFO,甲是可持續的,乙是一次性的。 這就是現金流品質分析的價值——它在數字相同處,看見了未來的分歧。

動手試試:算出乙公司的 CCC 警訊

延續乙公司,假設它年初應收 450,000、年末 300,000;年初存貨 700,000、年末 500,000;年銷貨收入 3,650,000、銷貨成本 2,920,000、年末應付帳款 480,000。請你算算它年末的 CCC:

$$\text{DSO} = \frac{300{,}000}{3{,}650{,}000}\times 365 = 30 \text{ 天}$$

$$\text{DIO} = \frac{500{,}000}{2{,}920{,}000}\times 365 = 62.5 \text{ 天}$$

$$\text{DPO} = \frac{480{,}000}{2{,}920{,}000}\times 365 = 60 \text{ 天}$$

$$\text{CCC} = 30 + 62.5 - 60 = 32.5 \text{ 天}$$

單看年末 32.5 天不算糟。但重點在趨勢:乙公司一年內把應收從 45 萬壓到 30 萬、存貨從 70 萬壓到 50 萬,CCC 是「快速縮短」的。這個縮短一次性釋放了大量現金進 CFO,但 CCC 不可能無限縮短(總有客戶要給帳期、總要備貨)。明年當 CCC 觸底、不再縮短時,這條現金來源就斷了。會編表的人看數字,會分析的人看數字怎麼變過來的。

現金流量充足率:CFO 撐得起多少義務

入門篇給了自由現金流 $\text{FCF} = \text{CFO} - \text{資本支出}$。進階分析還要看 CFO 能否同時撐起「再投資 + 還債 + 股利」三項義務,這用現金流量充足率(cash flow adequacy ratio)衡量:

$$\text{現金流量充足率} = \frac{\text{CFO}}{\text{資本支出} + \text{長期負債到期數} + \text{現金股利}}$$

這個比率大於 1,代表公司光靠本業現金就能自給自足地維持資產、償債並回饋股東,不必對外伸手。小於 1 則代表它必須靠變賣資產或新融資來補缺口——若這個缺口長期存在,就是入門篇那張表裡「警訊型態」的前奏。

另一個常被機構投資人盯著看的,是現金股利保障倍數:

$$\text{股利現金保障} = \frac{\text{CFO} - \text{資本支出}}{\text{現金股利}}$$

若一家公司年年發豐厚股利,但這個倍數小於 1,代表它在借錢發股利——用籌資活動的現金流出,去支撐股東眼中「穩定配息」的假象。這在低利率時代特別常見,也是退休族存股最該警惕的暗雷。

重點回顧

- CFO 為正不等於現金流健康:要再拆出「核心營運現金」與「一次性營運資金釋放」,後者擰乾後無法重來,是最隱蔽的品質陷阱。

- 現金轉換循環(CCC = DSO + DIO − DPO) 量化了現金被卡在營運裡的天數;CCC 快速縮短會一次性墊高 CFO,看到 CFO 暴增務必對照 CCC 趨勢。

- 直接法的勾稽是偵錯利器:用「收自客戶現金 = 收入 + Δ遞延收入 − Δ應收」反推,能抓出賒銷膨脹這類財報舞弊的共同病徵。

- 兩家 CFO 相同的公司,品質可以天差地遠:核心 CFO 占比高者可持續,靠營運資金擠出來者明年就可能腰斬。

- 現金流量充足率與股利現金保障:檢驗 CFO 能否同時撐起再投資、償債與股利;「借錢發股利」是穩定配息表象下的暗雷。

深入探討(研究所視角)

現金流品質的學術化,繞不開對「應計品質(accruals quality)」更精細的建模。入門篇提過 Sloan(1996)的應計異常與修正 Jones 模型,進階視角則進一步轉向 Dechow 與 Dichev(2002) 的框架:他們不再只問「應計項目正不正常」,而是直接衡量應計項目「轉換成現金的能力」。其核心迴歸把當期營運資金應計(working capital accruals)對「前期、當期、後期的 CFO」回歸:

$$\Delta\text{WC}_t = \beta_0 + \beta_1 \text{CFO}_{t-1} + \beta_2 \text{CFO}_t + \beta_3 \text{CFO}_{t+1} + \varepsilon_t$$

殘差 $\varepsilon_t$ 的標準差,被用作應計品質(或盈餘品質)的反向代理——殘差越大,代表應計項目與實際現金實現的對應越鬆散,品質越差。這個模型把「現金流量是盈餘的試金石」這個直覺,變成了可估計、可橫斷面比較的計量工具。

由此延伸出幾條值得鑽研的主線。其一是現金流操弄的偵測:Lee(2012)發現公司會策略性地把現金流出在營業與投資活動間搬移(例如把利息資本化、或把證券化應收帳款的收現挪進營業活動),來「管理」CFO。這意味本文反覆強調的「CFO 比淨利可靠」並非無條件成立——當管理層的操弄焦點從應計轉向現金流分類時,CFO 本身也會被污染。其二是現金流量表的資訊含量隨會計準則演進:US GAAP(ASC 230)與 IFRS(IAS 7)對利息、股利收付的分類自由度不同,造成跨國 CFO 不可直接比較,這既是分類性盈餘管理的溫床,也是國際財報分析必須先「正規化」現金流分類的原因。其三是機器學習在舞弊偵測上的應用:近年研究把 CCC 動態、應計—現金背離、現金含量比率等變數餵進分類模型,用以預測財報重編(restatement)與舞弊,現金流量品質指標往往是其中解釋力最強的特徵之一。

對有志於財報分析、審計或量化投資的同學,這裡留下一個可實作的練習:挑一家你熟悉的上市公司,連續抓五年的 CFO、淨利、以及 DSO/DIO/DPO,畫出「核心 CFO 占比」與「CCC」的時間序列。當你看到 CFO 穩定成長、但核心 CFO 占比逐年下滑、CCC 持續縮短時,你看到的可能不是一家越來越會賺現金的公司,而是一家正在把營運資金的水分一點一點擰乾、為未來的現金枯竭埋下伏筆的公司。現金流量分析的終點,從來不是讀懂一張表,而是看見一張表背後那條無法持續的曲線。