當一家店同時賣咖啡、蛋糕和輕食,損益平衡點還算得出來嗎?

從多產品銷售組合、加權邊際貢獻、安全邊際與營業槓桿,到稅後目標利潤與假設崩潰時的穩健分析,帶你把成本量利分析從一條折線升級成立體的風險—報酬決策框架。

當一家店同時賣咖啡、蛋糕和輕食,損益平衡點還算得出來嗎?

在入門篇裡,我們算的是「一杯咖啡賣幾杯才不會虧錢」——只有單一產品、固定的售價、線性的成本。但現實裡幾乎沒有一家店只賣一種東西。咖啡的邊際貢獻很高、蛋糕中等、輕食又低;客人有時點一杯咖啡走人,有時加一塊蛋糕內用。這時候「賣幾杯才打平」這個問題突然變得棘手:到底該用哪一個產品的邊際貢獻來除固定成本?

更麻煩的是,老闆關心的往往不只是「會不會虧」,而是:我離虧損還有多遠?景氣掉三成我撐得住嗎?如果我多投資一台半自動咖啡機,把變動成本換成固定成本,是讓我更安全還是更危險? 這些問題的答案,都藏在成本量利分析(Cost-Volume-Profit Analysis, CVP)的進階結構裡。本篇假設你已經熟悉邊際貢獻與單一產品損益平衡,我們直接往「多產品」「風險」「槓桿」與「假設崩潰時怎麼辦」走。

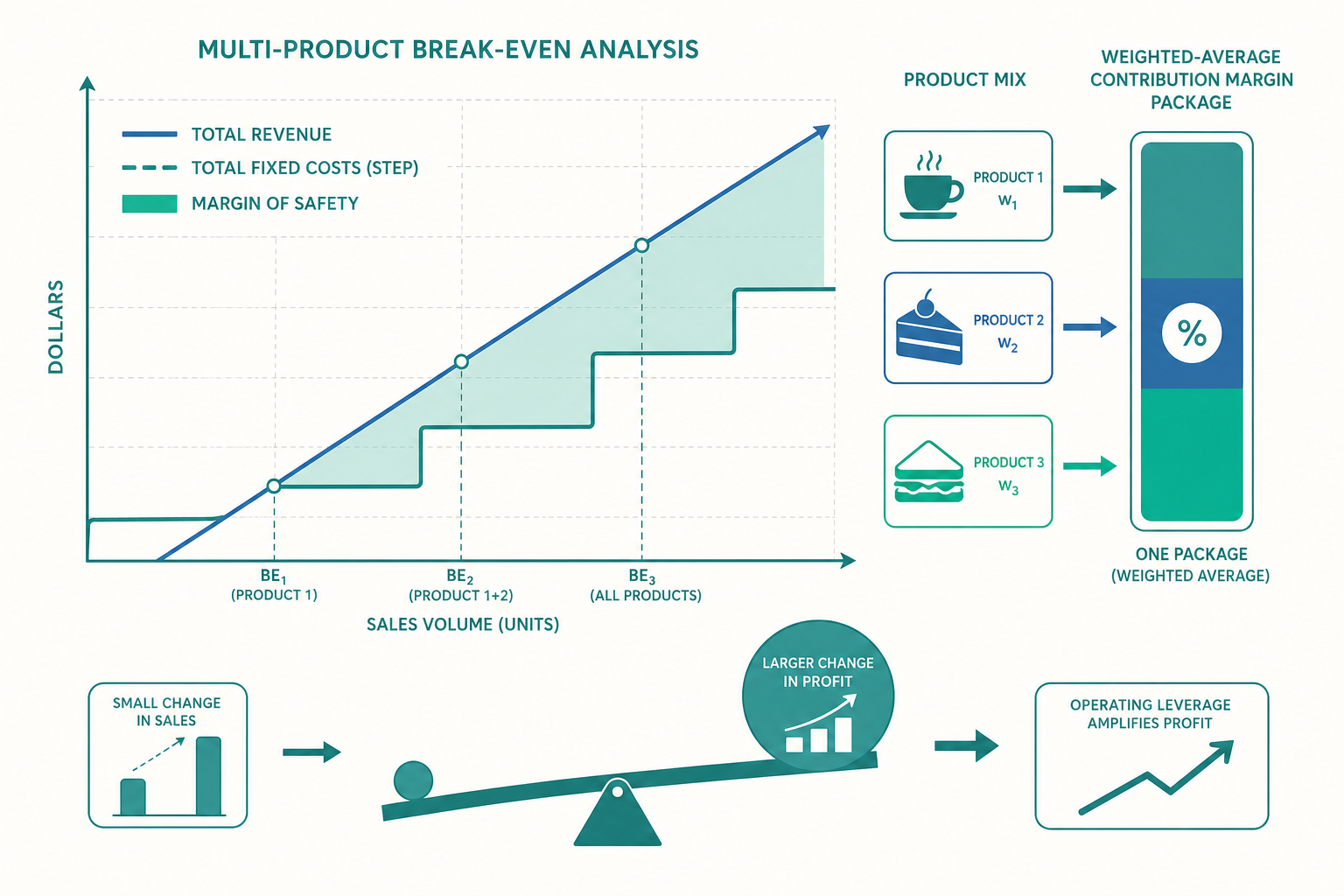

多產品 CVP:用「銷售組合」鎖住一個加權邊際貢獻

單一產品時,損益平衡銷售量是固定成本除以單位邊際貢獻(Unit Contribution Margin, UCM)。一旦有多種產品,每個產品的 UCM 不同,這條公式就不能直接套用。解法是引入銷售組合(Sales Mix):假設產品之間的銷售比例穩定,把整個組合看成一個「複合產品(package)」。

假設我們以「銷售數量」固定比例來描述組合:每賣出 5 杯咖啡,就會賣出 3 塊蛋糕、2 份輕食。那麼一個「複合包」就含 5 杯咖啡、3 塊蛋糕、2 份輕食。複合包的邊際貢獻是各產品 UCM 的加權合計:

$$ CM_{package} = \sum_{i} q_i \times UCM_i $$

其中 $q_i$ 是該產品在一個複合包裡的數量。求出複合包要賣幾「包」才打平:

$$ \text{打平包數} = \frac{\text{固定成本}}{CM_{package}} $$

再把包數乘回每個 $q_i$,就得到各產品各自要賣多少單位。這裡的關鍵洞見是:多產品損益平衡點不是一個數字,而是一個「組合」。同樣的固定成本,如果客人多點高貢獻的咖啡、少點低貢獻的輕食,打平所需的總銷售量會下降;反之則上升。換句話說,銷售組合一變,損益平衡點就跟著移動,即使售價與成本一字未改。

看一個例子:咖啡店的複合包

| 產品 | 售價 | 單位變動成本 | 單位邊際貢獻 UCM | 組合數量 $q_i$ |

|---|---|---|---|---|

| 咖啡 | 120 | 40 | 80 | 5 |

| 蛋糕 | 90 | 45 | 45 | 3 |

| 輕食 | 150 | 110 | 40 | 2 |

每月固定成本為 \$255{,}000。先算一個複合包的邊際貢獻:

$$ CM_{package} = 5(80) + 3(45) + 2(40) = 400 + 135 + 80 = 615 $$

打平所需包數:

$$ \frac{255{,}000}{615} \approx 414.6 \;\Rightarrow\; 415 \text{ 包} $$

換算回各產品(取 415 包):咖啡 $415 \times 5 = 2{,}075$ 杯、蛋糕 $415 \times 3 = 1{,}245$ 塊、輕食 $415 \times 2 = 830$ 份。

現在做一件入門篇不會做的事:改變組合,不改任何售價或成本。 假設店家推銷成功,客人變成每 5 杯咖啡只配 1 塊蛋糕、1 份輕食(高貢獻的咖啡占比變大):

$$ CM_{package} = 5(80) + 1(45) + 1(40) = 485 $$

注意這時一個包只含 7 個單位(不再是 10 個),打平包數為 $255{,}000 / 485 \approx 526$ 包。乍看包數變多,但總銷售單位是 $526 \times 7 = 3{,}682$ 單位,遠少於原本的 $415 \times 10 = 4{,}150$ 單位。組合往高貢獻產品傾斜,打平所需的總銷量下降了——這就是為什麼咖啡店拼命想讓你「加購一塊蛋糕」其實要看清楚:真正撐起獲利的是高貢獻品項的占比,而不只是客單價。

加權平均邊際貢獻率與「金額損益平衡」

當產品種類太多、難以用整數比例描述組合時,實務上更常用加權平均邊際貢獻率(Weighted-Average Contribution Margin Ratio, WACMR),直接算「打平的營收金額」而非數量。邊際貢獻率定義為邊際貢獻佔售價的比例:

$$ CMR_i = \frac{UCM_i}{P_i} $$

加權方式是以各產品營收占比為權重(注意:是營收占比,不是數量占比):

$$ WACMR = \sum_i w_i \times CMR_i, \quad w_i = \frac{\text{產品 } i \text{ 的營收}}{\text{總營收}} $$

損益平衡營收:

$$ \text{打平營收} = \frac{\text{固定成本}}{WACMR} $$

用前面原始組合驗算:各產品營收為咖啡 $5 \times 120 = 600$、蛋糕 $3 \times 90 = 270$、輕食 $2 \times 150 = 300$,合計每包營收 \$1{,}170。每包邊際貢獻 615,所以 $WACMR = 615/1170 \approx 0.5256$。打平營收 $= 255{,}000 / 0.5256 \approx \$485{,}200$。檢核:415 包 × \$1{,}170 ≈ \$485{,}550,誤差來自包數取整,方向一致。數量法與金額法是同一件事的兩種表述,差別只在你手上有的是「數量比例」還是「營收比例」。

安全邊際與營業槓桿:衡量「離懸崖多遠」與「掉下去多快」

打平只回答「會不會虧」。經理人真正想知道的是兩件事:現在離虧損還有多少緩衝?銷售一旦波動,利潤會放大幾倍地跟著波動? 這對應兩個進階指標。

安全邊際(Margin of Safety, MOS)衡量目前(或預算)銷售額超過損益平衡點的幅度:

$$ MOS_{\%} = \frac{\text{實際銷售額} - \text{打平銷售額}}{\text{實際銷售額}} $$

MOS 是 20% 代表營收掉超過 20% 才會開始虧損。它是一個直覺的風險緩衝指標。

營業槓桿度(Degree of Operating Leverage, DOL)衡量「銷售量變動 1% 時,營業利益變動幾 %」:

$$ DOL = \frac{\text{總邊際貢獻}}{\text{營業利益}} = \frac{Q(P-V)}{Q(P-V) - F} $$

DOL 越高,利潤對銷售波動越敏感——好的時候賺更兇,壞的時候虧更慘。這兩個指標其實是互為倒數的關係(在線性 CVP 假設下):

$$ DOL = \frac{1}{MOS_{\%}} $$

這個恆等式很漂亮也很實用:MOS 越薄,DOL 就越高,風險越大,兩個是同一枚硬幣的兩面。

動手試試:兩種成本結構,哪一個更危險?

同一家店,兩種設備方案,目標營收同為打平後的某個水準。假設目前營收 \$485{,}550(剛好等於前面的打平點之上一點點,為簡化討論我們改用一個明確獲利情境):實際每月營收 \$700{,}000、WACMR 0.5256。

- 方案 A(人力為主):固定成本 \$255{,}000,變動成本比例高。

- 方案 B(自動化):多買一台 \$100{,}000/月攤提的設備,固定成本升到 \$355{,}000,但把部分人力變動成本省下,使 WACMR 升到 0.62。

方案 A:總邊際貢獻 $= 700{,}000 \times 0.5256 = 367{,}920$,營業利益 $= 367{,}920 - 255{,}000 = 112{,}920$。

$$ DOL_A = \frac{367{,}920}{112{,}920} \approx 3.26 $$

方案 B:總邊際貢獻 $= 700{,}000 \times 0.62 = 434{,}000$,營業利益 $= 434{,}000 - 355{,}000 = 79{,}000$。

$$ DOL_B = \frac{434{,}000}{79{,}000} \approx 5.49 $$

解讀:自動化方案 B 在這個營收水準下利潤反而比較低(因為設備折舊吃掉一大塊),而且 DOL 高達 5.49——如果景氣好、營收衝高,B 的利潤會以 5.49 倍速度暴衝;但若營收掉 15%,B 的利潤會掉約 82%($5.49 \times 15\%$),瀕臨虧損。 方案 A 同樣掉 15% 只會掉約 49%。這就是「用固定成本換變動成本」的本質:它把風險和報酬同時放大了。 自動化不必然更好,要看你對銷售穩定度的判斷。這也是 CVP 在策略層面最有價值的洞察之一:成本結構的選擇就是風險偏好的選擇。

目標利潤、稅與階梯式固定成本

入門篇通常只算稅前打平。進階要把所得稅與階梯式(stepped)固定成本一起納入。

要達成「稅後目標淨利」$NI_{after}$,先還原成稅前金額(稅率 $t$):

$$ \text{稅前目標} = \frac{NI_{after}}{1 - t} $$

代回 CVP,所需營收為:

$$ \text{目標營收} = \frac{F + \dfrac{NI_{after}}{1 - t}}{WACMR} $$

例如固定成本 \$255{,}000、稅率 20%、想賺稅後 \$120{,}000:稅前目標 $= 120{,}000 / 0.8 = 150{,}000$,目標營收 $= (255{,}000 + 150{,}000) / 0.5256 \approx \$770{,}700$。

階梯式固定成本讓圖形不再是一條折線,而是有「跳階」。例如每月座位有限,營收要再上去就得加租隔壁店面、多請一位全職——固定成本會在某個產能門檻整段往上跳。這時可能出現「兩個損益平衡點」或「某段產能反而不划算」的情形。處理原則是:分段(relevant range)計算——在每一個固定成本台階對應的產能區間內,各自用該區間的 $F$ 去算打平與利潤,再比較哪一段最佳。把整條曲線當成單一線性關係去硬算,是進階學習者最常見的錯誤。

鬆綁假設:CVP 的邊界與穩健性

CVP 之所以好用,是因為它建立在一串強假設上:售價固定、成本嚴格分為固定與變動且都線性、產能與效率不變、銷售組合穩定、存貨變動可忽略。進階學習真正的價值,在於知道這些假設什麼時候會崩,以及崩了之後怎麼補救。

- 售價非固定:有數量折扣或彈性定價時,邊際貢獻會隨銷量改變,線性假設失效,須改用分段或非線性模型。

- 成本非線性:學習曲線會使單位變動成本隨累積產量下降;產能逼近上限時又可能因加班、瓶頸而上升。

- 混合成本未拆乾淨:水電、維修常是半變動成本,須先用高低點法或迴歸分析估出固定與變動部分,估錯會讓整個 CVP 失真。

- 不確定性:真實世界的售價、成本、銷量都是隨機變數。實務上會做敏感度分析(sensitivity / what-if),或進一步用蒙地卡羅模擬對關鍵參數給定機率分布,算出「打平機率」與利潤的信賴區間,而不是只給一個點估計。

換句話說,成熟的使用者不會把 CVP 當成「精準預言機」,而是當成「結構化的思考框架」——它逼你把成本拆清楚、把假設攤在桌上,再用敏感度分析去測試假設動搖時結論還站不站得住。

重點回顧

- 多產品 CVP 必須先固定銷售組合,把產品打包成「複合包」用加權邊際貢獻計算;損益平衡點是一個「組合」而非單一數字,組合一變、打平點就移動。

- 數量法(複合包)與金額法(WACMR) 是同一件事的兩種表述,差別在你手上是數量比例還是營收比例;WACMR 的權重是營收占比不是數量占比。

- 安全邊際與營業槓桿度互為倒數($DOL = 1/MOS_\%$):MOS 越薄、DOL 越高、風險越大;用固定成本換變動成本會同時放大報酬與風險。

- 目標利潤要先把稅後金額還原成稅前(除以 $1-t$)再代回 CVP;遇到階梯式固定成本必須分段計算,不可當成單一線性關係。

- CVP 的所有結論都綁在一串假設上;進階者的功力在於辨識假設何時崩潰,並用混合成本拆分、敏感度分析與模擬來補強。

深入探討(研究所視角)

CVP 在研究所層級會與更廣的管理會計與作業研究連起來。第一條延伸線是作業基礎成本制(Activity-Based Costing, ABC):傳統 CVP 把所有固定成本當成一整塊,但 ABC 指出許多「固定」成本其實是隨批次數、訂單數、產品種類等成本動因(cost driver)變動的「批次層級」或「產品層級」成本。把這些動因納入後,CVP 會從「單一產量變數」升級為多動因的成本函數,更貼近多品項、多通路的現實,也讓「增加一個小眾品項」的真實成本被看見。

第二條線是不確定性下的決策。把售價、變動成本、銷量視為隨機變數後,損益平衡不再是一個點,而是一個機率分布;研究上會探討利潤的期望值與變異數、打平機率(probability of break-even),並結合效用理論討論風險規避者的最適產能與成本結構選擇。這把 CVP 從會計接到了財務的風險—報酬權衡。

第三條線是與最適化的結合。當存在多項產品、共用稀缺資源(產能、人力、原料)時,問題會變成「在資源限制下,如何安排各產品產量使總邊際貢獻最大」——這正是線性規劃(linear programming)的標準題型,邊際貢獻成為目標函數係數,產能限制成為約束式。理論上的影子價格(shadow price)還能告訴經理人「鬆綁哪一項瓶頸最划算」。

最後,CVP 與存貨評價之間存在一個常被忽略的張力:CVP 是純變動成本(variable costing)的思維,但對外財報採全部成本法(absorption costing),固定製造費用會被分攤進存貨。當生產量與銷售量不一致時,兩種制度算出的營業利益會出現差異(透過固定費用遞延於存貨中),這也是管理會計與財務會計在期末必須對話的經典課題。能把 CVP 放回這整張地圖裡,你對「成本、產量、利潤」三者關係的理解,就從一條折線,長成了一個立體的決策框架。