一張財報,是怎麼從一疊收據長出來的?

拆解會計循環(Accounting Cycle)八大步驟,看一筆交易如何從分錄、過帳、試算、調整一路長成四大財務報表。

一張財報,是怎麼從一疊收據長出來的?

你經營的早餐店這個月開了門、收了錢、付了帳,桌上累積了一疊發票、收據、轉帳通知和對帳單。月底了,會計師要你交出一份財務報表,告訴股東這個月賺了多少、現在還有多少資產。問題來了:這一疊雜亂無章的紙片,是透過什麼樣的步驟,最後變成那張結構嚴謹、左右平衡的報表的?

答案就是會計循環(Accounting Cycle)。它不是某個抽象理論,而是一套有固定順序、會週期性重複的工作流程:每個會計期間(通常是一個月或一年)開始時啟動,期末結束,下一期再從頭來過。理解會計循環,等於拿到了一張地圖——你會知道每一筆交易進入系統後,要經過哪些關卡,才能變成可以對外溝通的財務資訊。本文帶你走完從「一張收據」到「一張財報」的完整旅程。

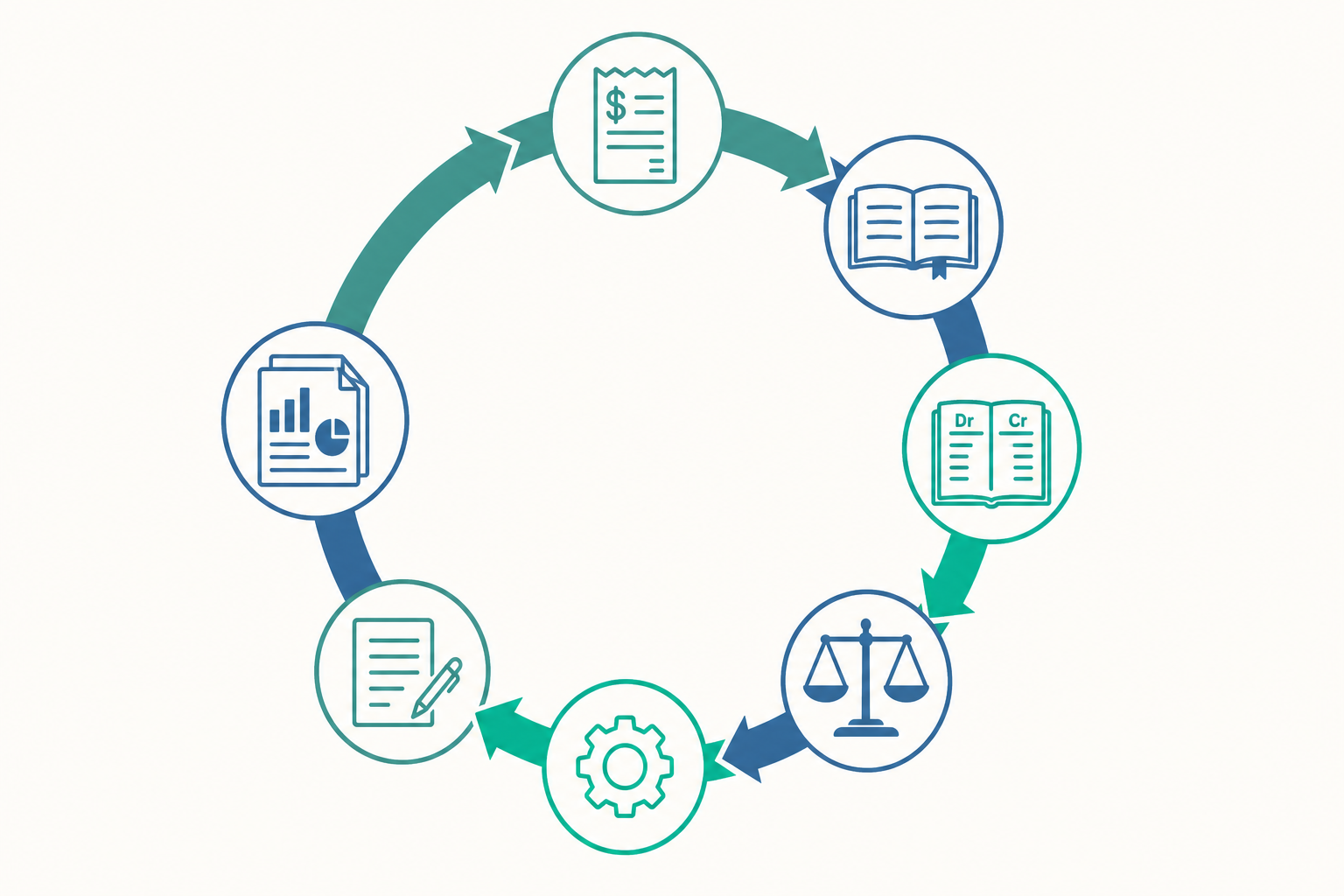

會計循環的全貌:八個步驟

會計循環是一條輸入到輸出的生產線。輸入是企業在這段期間發生的所有經濟交易,輸出是四大財務報表。中間的加工步驟,傳統上分成八個:

- 辨認與分析交易(Analyze transactions):判斷一件事是不是「會計事項」,影響哪些科目。

- 作分錄(Journalize):用複式簿記把交易記進日記簿。

- 過帳(Post):把分錄轉到各個科目的分類帳。

- 編製試算表(Trial balance):彙總所有科目餘額,初步檢查借貸是否平衡。

- 調整分錄(Adjusting entries):依應計基礎,把跨期項目調整到正確期間。

- 編製調整後試算表(Adjusted trial balance):調整後再次確認平衡。

- 編製財務報表(Financial statements):產出損益表、權益變動表、資產負債表、現金流量表。

- 結帳(Closing entries):把臨時性科目歸零,迎接下一期。

前四步是日常就在做的事,後四步集中在期末。我們依序拆解。

步驟一到三:從交易到分類帳

辨認與分析交易

不是公司裡發生的每件事都要記帳。會計只記錄能用貨幣衡量、且確實改變了財務狀況的「交易(transaction)」。簽一紙還沒履行的訂單、面試一位新員工,本身不是會計事項;但實際出貨、發放薪水,就是。

每筆交易都至少影響兩個科目,且必須讓會計恆等式維持平衡:

$$\text{資產(Assets)} = \text{負債(Liabilities)} + \text{權益(Equity)}$$

分析交易,就是回答兩個問題:影響了哪些科目?各自增加還是減少?

作分錄

確認影響後,用分錄(journal entry)記進日記簿(journal)。分錄遵循複式簿記的鐵律:有借必有貸,借貸金額相等。借(Debit)、貸(Credit)只是左欄、右欄的代號,增減方向由科目性質決定:

| 科目類別 | 借方(左)表示 | 貸方(右)表示 |

|---|---|---|

| 資產 | 增加 | 減少 |

| 負債 | 減少 | 增加 |

| 權益 | 減少 | 增加 |

| 收入 | 減少 | 增加 |

| 費用 | 增加 | 減少 |

訣竅:恆等式左邊(資產、費用)借增貸減;右邊(負債、權益、收入)貸增借減。日記簿是依時間先後記錄的,所以又稱「原始紀錄簿(book of original entry)」。

過帳

日記簿按時間排列,方便追溯一筆交易的來龍去脈,卻無法回答「現金科目現在餘額多少?」這種問題。為此,要把每筆分錄的借貸金額,搬到對應科目的分類帳(ledger)裡,這個動作叫過帳(posting)。

分類帳以「科目」為單位彙整,每個科目像一個 T 字帳戶(T-account):左邊記借方、右邊記貸方。過帳後,任何時候都能立即查出某科目的累計餘額。日記簿與分類帳,是同一批資料的「時間視角」與「科目視角」。

步驟四:試算表——第一道檢查關卡

當期所有交易都過帳後,把每個科目的餘額抄下來,借方餘額放一欄、貸方餘額放一欄,加總比對,這就是試算表(trial balance)。

因為每筆分錄都借貸相等,全部加總起來,借方總額理應等於貸方總額:

$$\sum \text{借方餘額} = \sum \text{貸方餘額}$$

試算表平衡,代表「借貸金額」這個層面沒出錯。但要特別注意它的侷限:試算表平衡,不保證帳完全正確。如果一筆交易整個漏記、重複記、或借貸方都記錯到同一個錯誤科目,借貸仍然會平衡,錯誤卻已經發生。試算表抓得到的是「借貸不等」這類機械性錯誤,抓不到「記到錯的地方」這類判斷性錯誤。

步驟五:調整分錄——應計基礎的關鍵動作

這是整個會計循環中觀念門檻最高的一步,也是區分「記流水帳」和「真正會計」的分水嶺。

財務會計採用應計基礎(Accrual Basis):收入在賺得時認列、費用在發生時認列,與現金何時收付脫鉤。它由兩條原則支撐:

- 收入認列原則(Revenue Recognition Principle):履行義務、賺得收入時就認列。

- 配合原則(Matching Principle):費用要與它幫忙產生的收入,配合在同一期間。

問題是,日常的分錄往往是「現金一進出就記」,到了期末,有許多項目的「現金時點」和「該認列的時點」不一致。調整分錄(adjusting entries)的任務,就是在期末把這些落差校正過來。常見的調整有四類:

| 類型 | 情境 | 期末要做的調整 |

|---|---|---|

| 預付費用(Prepaid Expense) | 先付現、利益分期享用(如預付一年保費) | 把已耗用的部分由資產轉為費用 |

| 預收收入(Unearned Revenue) | 先收現、義務分期履行(如預收年費) | 把已賺得的部分由負債轉為收入 |

| 應計費用(Accrued Expense) | 已發生、尚未付現(如月底未發的薪資) | 補認列費用與對應的負債 |

| 應計收入(Accrued Revenue) | 已賺得、尚未收現(如已提供未請款的服務) | 補認列收入與對應的資產 |

另外,固定資產的折舊(depreciation)也是典型的調整分錄:設備不會在購買當月就一次變成費用,而要在使用年限內逐期分攤。

一個重要觀念:調整分錄絕不涉及現金科目。因為現金的收付在日常分錄時就已記過,調整要處理的正是「現金已記、但收入費用還沒到位」的時間差。

步驟六到八:報表與結帳

調整後試算表

做完所有調整分錄並過帳後,重新編一張調整後試算表(adjusted trial balance),再次確認借貸平衡。這張表上的數字,就是即將填進財務報表的最終餘額。

編製財務報表

財務報表要依固定順序編製,因為它們彼此相連:

- 損益表(Income Statement):彙整收入與費用,算出本期淨利。 $$\text{淨利(Net Income)} = \text{收入} - \text{費用}$$

- 權益變動表(Statement of Equity):把淨利併入保留盈餘。 $$\text{期末保留盈餘} = \text{期初保留盈餘} + \text{淨利} - \text{股利}$$

- 資產負債表(Balance Sheet):呈現期末三大要素,必須維持恆等式平衡。

- 現金流量表(Statement of Cash Flows):說明現金的來去,呼應「賺錢≠收現」。

順序不能顛倒:先算出淨利,才能更新權益;先更新權益,資產負債表的權益欄才有正確數字。

結帳

最後一步是結帳(closing)。會計科目分兩種:

- 臨時性科目(temporary accounts):收入、費用、股利。它們衡量的是「這一期」的表現,期末要歸零,下一期才能重新計算。

- 永久性科目(permanent accounts):資產、負債、權益。它們的餘額結轉到下一期,因為資產負債表反映的是某一時點的累積狀況。

結帳分錄把所有臨時性科目的餘額,透過「本期損益(Income Summary)」彙整後,淨額轉入保留盈餘,再把臨時科目清為零。結帳完成後,可選擇編一張結帳後試算表(post-closing trial balance),此時只剩永久性科目,且仍然平衡。會計循環至此結束,下一期從步驟一重新啟動。

看一個例子

延續早餐店的情境,我們走一小段循環,看調整分錄如何運作。

日常分錄:3 月 1 日,你預付了一整年的店面火險保費 12,000 元(現金支出)。

付現時,這 12,000 元代表「未來一年都受保障」的權利,是一項資產(預付保險費),不是當下的費用:

$$\begin{array}{lrr} \text{借:預付保險費 (Prepaid Insurance)} & 12{,}000 & \\ \quad \text{貸:現金 (Cash)} & & 12{,}000 \end{array}$$

期末調整:到了 3 月 31 日,這一年的保障已經「用掉」一個月。依配合原則,要把這個月耗用的保障認列為費用:

$$\text{本月保險費} = \frac{12{,}000}{12} = 1{,}000$$

$$\begin{array}{lrr} \text{借:保險費 (Insurance Expense)} & 1{,}000 & \\ \quad \text{貸:預付保險費 (Prepaid Insurance)} & & 1{,}000 \end{array}$$

注意這筆調整分錄沒有碰現金:現金早在 3 月 1 日就付掉了。它做的事,是把一項已付的成本,從「資產」逐月轉成「費用」,讓 3 月的損益表只承擔 3 月該負擔的 1,000 元,剩下的 11,000 元仍以資產形式留在資產負債表上,等後續月份再逐期轉出。

如果少了這筆調整,3 月的費用會被低估、淨利被高估,而預付保險費這項資產也會被高估——財報就失真了。這正是為什麼步驟五是整個循環的靈魂。

重點回顧

- 會計循環是週期性重複的八步驟流程,把一期內的交易,加工成期末的四大財務報表,下一期再從頭開始。

- 日常階段(分析交易 → 作分錄 → 過帳 → 試算表)負責把每筆交易忠實記錄、彙總,並做第一次借貸平衡檢查。

- 試算表平衡只代表借貸相等,不保證帳正確:整筆漏記、記錯科目等錯誤仍可能讓它平衡。

- 調整分錄是循環的靈魂,依應計基礎處理預付、預收、應計費用、應計收入與折舊,且絕不涉及現金科目。

- 報表須按損益表 → 權益變動表 → 資產負債表 → 現金流量表的順序編製;最後以結帳把臨時性科目歸零、永久性科目結轉下期。

深入探討(研究所視角)

本文呈現的八步驟,是會計的「程序層」。在實務與研究的層級,會計循環引出幾個更深的議題。

第一是循環的自動化與內控。在 ERP(企業資源規劃)與會計資訊系統普及後,過帳、試算表、結帳幾乎都由系統即時完成,傳統「手工分錄—過帳」的界線被模糊化。但自動化沒有消滅會計判斷,反而把重心推向調整分錄與內部控制(internal control):折舊年限、壞帳估計、收入認列時點這些需要裁量的環節,仍是人為判斷的所在,也是審計(auditing)與舞弊偵測最關注的地方。理解循環,才看得懂審計師為何把火力集中在期末調整。

第二是收入認列的範式轉移。本文用最簡單的方式描述收入認列,但現行的 IFRS 15 / ASC 606 以五步驟模型(辨認合約、辨認履約義務、決定交易價格、分攤價格、履約時認列)重寫了規則。這套架構讓「收入何時賺得」從一條原則變成一個結構化的判斷流程,深刻影響了軟體訂閱、長期工程、附贈品銷售等商業模式的記帳方式。會計循環的步驟五,在這些情境下會變得相當精緻。

第三是會計循環與盈餘品質(earnings quality)的關聯。調整分錄賦予損益表「應計基礎」的優點,卻也是盈餘管理(earnings management)的入口:管理階層可以透過調整估計,在合規範圍內微調當期淨利。實證會計研究中的應計項目模型(如 Jones model),正是藉由分離「正常應計數」與「裁量性應計數」,回頭審視這些期末調整是否被用來操縱盈餘。換句話說,整個龐大的盈餘品質文獻,研究的對象就是步驟五。

當你下次看到一份財報,希望你不只看到最後的數字,而能想像它背後那條從收據到報表、週而復始的生產線——以及生產線上,哪些環節藏著判斷、哪些環節藏著風險。這正是從會計使用者邁向會計研究者的視角轉換。