ROE 連續三年都是 18%,為什麼有人說這家公司「越來越危險」?

用杜邦五因子拆解、現金轉換循環與應計品質,揭穿「同一個比率數字背後兩種相反故事」,並識破期末窗飾如何美化財報。

ROE 連續三年都是 18%,為什麼有人說這家公司「越來越危險」?

入門篇裡,我們學會用流動比率、ROA、ROE、負債比率這些數字,把孤立的財報金額轉換成可比較的相對關係。那是分析的起點,但真正的麻煩在於:同一個比率數字,可以是「健康」的證據,也可以是「正在惡化」的偽裝。

想像一家公司,股東權益報酬率(ROE)連續三年穩穩地停在 18%,看起來是模範生。可是有經驗的分析師翻完財報後皺起眉頭:第一年的 18% 是靠高利潤率撐起來的,第三年的 18% 卻是利潤率掉了一半、靠把負債從總資產的 40% 拉高到 70% 硬撐回來的。同樣的數字,背後是兩種完全不同的故事——一個是真本事,一個是借錢買來的假象。當利率上升或景氣反轉,後者會第一個倒下。

進階的財務比率分析,要回答的不是「這個比率是多少」,而是「這個比率為什麼是這個數字、它正在往哪個方向走、以及它有沒有被動過手腳」。本篇假設你已熟悉入門篇的三大類比率,我們直接往杜邦五因子拆解、效率比率與現金循環、應計品質、以及比率被操弄的手法走。

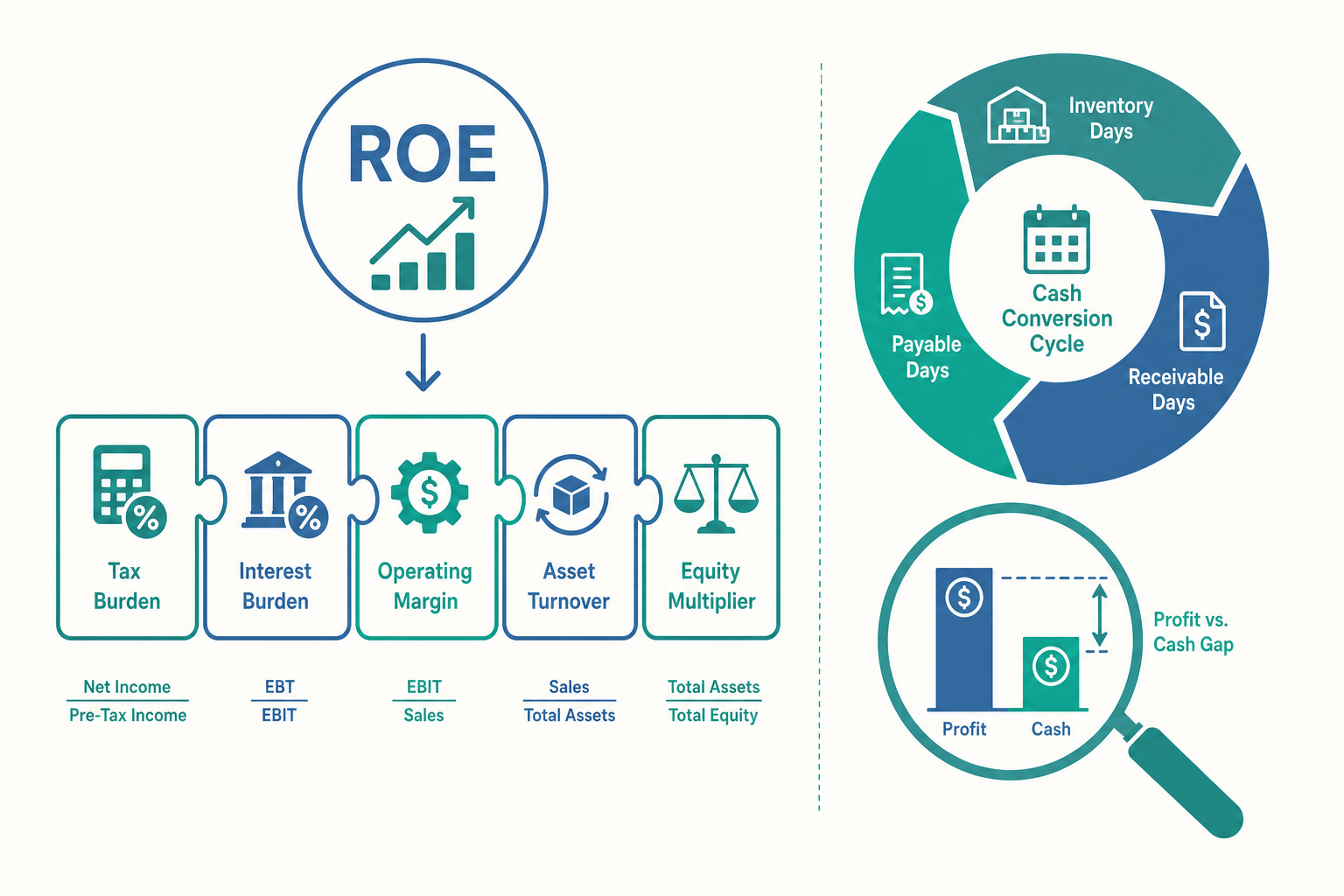

杜邦五因子:把 ROE 拆到「槓桿與稅負」的層次

入門篇介紹了三因子杜邦分析,把 ROE 拆成淨利率、資產周轉率、權益乘數。三因子版本有個盲點:它把「槓桿」全部塞進權益乘數這一項,卻沒告訴你槓桿到底是「幫了股東」還是「拖累了股東」。借錢要付利息,利息會壓低淨利;如果借來的錢創造的報酬高於利息成本,槓桿是助力,否則就是毒藥。三因子拆不開這一層。

五因子杜邦分析(Five-Step DuPont) 進一步把「淨利率」拆成稅負、利息、營業三段,揭露槓桿的真實效果:

$$ \text{ROE} = \underbrace{\frac{\text{淨利}}{\text{稅前淨利}}}_{\text{稅負負擔}} \times \underbrace{\frac{\text{稅前淨利}}{\text{EBIT}}}_{\text{利息負擔}} \times \underbrace{\frac{\text{EBIT}}{\text{營收}}}_{\text{營業利潤率}} \times \underbrace{\frac{\text{營收}}{\text{總資產}}}_{\text{資產周轉率}} \times \underbrace{\frac{\text{總資產}}{\text{股東權益}}}_{\text{權益乘數}} $$

這五個因子各自說一件事:

- 稅負負擔(Tax Burden):稅後留下稅前的幾成。數值越接近 1,稅負越輕。

- 利息負擔(Interest Burden):付完利息後,EBIT 還剩幾成變成稅前淨利。借越多、利率越高,這個數字越低。

- 營業利潤率(Operating Margin):本業每一元營收賺多少營業利潤,不受財務與稅務干擾,是最純粹的經營效率。

- 資產周轉率(Asset Turnover):每一元資產創造多少營收。

- 權益乘數(Equity Multiplier):槓桿的「規模」。

關鍵洞見是:當公司增加舉債,權益乘數會上升(看起來推升 ROE),但利息負擔會下降(拉低 ROE),兩股力量互相拉扯。槓桿到底淨效果是正是負,要看「借來的錢產生的營業報酬」是否超過「利息成本」。五因子拆解讓這場拔河攤在陽光下——這正是開頭那家公司「ROE 不變卻越來越危險」的數學根源:營業利潤率惡化,靠權益乘數上升硬補,但利息負擔同時被拖低,這個結構脆弱不堪。

效率比率與現金轉換循環:利潤不等於現金

入門篇的獲利能力比率衡量「賺多少」,但一家帳面上獲利的公司仍可能因為「錢卡在存貨與應收帳款裡收不回來」而周轉不靈。效率比率(Activity / Efficiency Ratios) 衡量公司把營運資產轉換成現金的速度。

三個核心周轉天數:

$$ \text{存貨週轉天數 (DIO)} = \frac{\text{平均存貨}}{\text{銷貨成本}} \times 365 $$

$$ \text{應收帳款週轉天數 (DSO)} = \frac{\text{平均應收帳款}}{\text{營收}} \times 365 $$

$$ \text{應付帳款週轉天數 (DPO)} = \frac{\text{平均應付帳款}}{\text{銷貨成本}} \times 365 $$

把三者組合,得到財務分析最重要的營運指標之一——現金轉換循環(Cash Conversion Cycle, CCC):

$$ \text{CCC} = \text{DIO} + \text{DSO} - \text{DPO} $$

直覺上,CCC 衡量「公司付錢買原料、到最後從客戶手上收回現金,中間被卡住幾天」。DIO 是貨壓在倉庫的天數,DSO 是錢壓在客戶那邊的天數,兩者是「現金被綁住」;DPO 是公司晚付供應商的天數,等於「用供應商的錢撐營運」,所以要減掉。

CCC 越短越好,甚至可以是負數。 像大型量販通路,先收客戶的現金、晚幾十天才付供應商,CCC 為負,等於供應鏈在「無息借錢」給它營運。這個指標補足了流動比率的盲點:流動比率只看「存量夠不夠」,CCC 看「現金流動得快不快」——一家流動比率 2.0 的公司若 CCC 高達 120 天,現金其實全卡死在存貨與應收上,遠不如流動比率 1.2 但 CCC 只有 20 天的公司來得健康。

應計品質:當「賺到的利潤」遲遲變不成現金

獲利能力比率全部建立在「淨利」上,而淨利是權責基礎(accrual basis) 的產物——賒銷尚未收到現金也認列為營收,折舊與攤銷則是沒有現金流出的費用。淨利與營運現金流量之間的差額,就是總應計項目(Total Accruals):

$$ \text{總應計} = \text{淨利} - \text{營業活動現金流量 (CFO)} $$

進階分析必引入一個檢驗——應計比率(Accruals Ratio):

$$ \text{應計比率} = \frac{\text{淨利} - \text{CFO}}{\text{平均總資產}} $$

這個比率為什麼重要?因為現金是事實,應計是判斷。應計項目高度依賴管理階層的估計(壞帳提列多少、存貨減損多少、收入何時認列),可操弄空間大。當一家公司淨利年年成長、應計比率卻持續攀高(賺的「利潤」越來越多卻收不回現金),這是盈餘品質惡化的紅旗。實證研究(Sloan, 1996)發現,應計成分高的盈餘持續性較差,市場往往高估這類公司——這就是著名的「應計異常(accruals anomaly)」。

對比之下,搭配現金流量的現金流量品質比率更難造假:

$$ \text{盈餘現金含量} = \frac{\text{營業活動現金流量}}{\text{淨利}} $$

健康的公司這個比率應穩定地接近或大於 1。若長期遠低於 1,代表帳上利潤遲遲沒變成真金白銀。

看一個例子:兩家 ROE 相同的公司

優學科技與宏達材料兩家公司 2025 年 ROE 都是 15%,下表是部分資料(單位:新台幣千元):

| 項目 | 優學科技 | 宏達材料 |

|---|---|---|

| 淨利 | 30,000 | 30,000 |

| 營業活動現金流量(CFO) | 34,000 | 9,000 |

| 平均總資產 | 250,000 | 250,000 |

| 平均存貨 | 18,000 | 60,000 |

| 銷貨成本 | 146,000 | 146,000 |

應計比率:

$$ \text{優學} = \frac{30{,}000 - 34{,}000}{250{,}000} = -1.6\% $$

$$ \text{宏達} = \frac{30{,}000 - 9{,}000}{250{,}000} = +8.4\% $$

優學的應計比率為負(現金流量還高於淨利,盈餘紮實),宏達卻高達 +8.4%(三分之二的利潤是應計、沒收到現金)。

盈餘現金含量:

$$ \text{優學} = \frac{34{,}000}{30{,}000} \approx 1.13 \qquad \text{宏達} = \frac{9{,}000}{30{,}000} = 0.30 $$

存貨週轉天數:

$$ \text{優學} = \frac{18{,}000}{146{,}000} \times 365 \approx 45 \text{ 天} \qquad \text{宏達} = \frac{60{,}000}{146{,}000} \times 365 \approx 150 \text{ 天} $$

同樣 15% 的 ROE,優學的盈餘現金含量 1.13、存貨 45 天周轉;宏達盈餘現金含量只有 0.30、存貨壓 150 天。若你是放款的銀行或長期投資人,這兩家的風險根本不在同一個等級——而光看 ROE,你完全看不出來。

比率是怎麼被「美化」的:期末窗飾與分子分母遊戲

既然比率被廣泛用於信評、貸款條件(debt covenants)與投資決策,管理階層自然有動機在報表日「打扮」一下,這稱為期末窗飾(window dressing)。理解這些手法是進階分析的必修課。

手法一:年底前衝刺降低流動負債。 流動比率 = 流動資產 ÷ 流動負債。假設一家公司流動資產 60、流動負債 40,流動比率 1.5。若它在報表日前用 20 的現金提前還掉 20 的短期借款:

$$ \text{窗飾前} = \frac{60}{40} = 1.5 \qquad \text{窗飾後} = \frac{60-20}{40-20} = \frac{40}{20} = 2.0 $$

注意:當原始流動比率大於 1 時,同時等額減少分子與分母,比率反而上升。公司什麼本質都沒改善,流動比率卻從 1.5 跳到 2.0。這就是為什麼經驗老到的分析師會看「季與季之間的波動」,而非單一報表日的快照。

手法二:把營業租賃、應收帳款證券化挪到表外。 透過表外融資(off-balance-sheet financing)把負債移出資產負債表,負債比率與權益乘數立刻變好看。國際財務報導準則第 16 號(IFRS 16)正是為了堵住營業租賃這個漏洞,要求承租人把多數租賃認列為使用權資產與租賃負債,讓槓桿無所遁形。

手法三:銷貨塞貨(channel stuffing)拉高期末營收與應收。 強迫通路在季底進貨,營收與應收帳款同步衝高,淨利率、ROE 都漂亮,但 DSO 會異常拉長、應計比率飆升——這也是為什麼進階分析要把獲利比率、效率比率、應計品質交叉比對:單一比率可以化妝,但一整組比率要同時自圓其說很難。

手法四:庫藏股回購墊高每股盈餘與 ROE。 公司買回自家股票會減少在外流通股數與股東權益,分母縮小,每股盈餘(EPS)與 ROE 自動上升,但本業獲利能力一分未增。這提醒我們:ROE 上升未必來自經營改善,可能只是分母被人為壓縮。

動手試試:用杜邦五因子找出 ROE 的「病灶」

某公司兩年資料如下,兩年 ROE 都是 18%,請拆解找出結構變化(金額單位略):

| 因子 | 2024 年 | 2025 年 |

|---|---|---|

| 稅負負擔(淨利/稅前) | 0.80 | 0.80 |

| 利息負擔(稅前/EBIT) | 0.90 | 0.60 |

| 營業利潤率(EBIT/營收) | 0.125 | 0.10 |

| 資產周轉率(營收/資產) | 1.0 | 1.0 |

| 權益乘數(資產/權益) | 2.0 | 3.75 |

驗算 2024 年:$0.80 \times 0.90 \times 0.125 \times 1.0 \times 2.0 = 0.18$(18%)。 驗算 2025 年:$0.80 \times 0.60 \times 0.10 \times 1.0 \times 3.75 = 0.18$(18%)。

兩年 ROE 一模一樣,但拆開看:營業利潤率從 12.5% 掉到 10%(本業變差),利息負擔從 0.90 重摔到 0.60(借更多、利息吃掉更多利潤),公司靠把權益乘數從 2.0 暴衝到 3.75(槓桿幾乎翻倍)才把 ROE 撐回 18%。這正是開頭那家「越來越危險」公司的解剖圖:表面數字不動,內裡卻從「靠本業賺錢」蛻變成「靠借錢撐場面」。一旦利率上升,利息負擔會進一步惡化,這個 18% 撐不住。

重點回顧

- 杜邦五因子把淨利率再拆成稅負負擔、利息負擔、營業利潤率,揭露槓桿的「正反兩面」:權益乘數推升 ROE 的同時,利息負擔在拖累它,淨效果取決於借錢報酬是否高於利息成本。

- 現金轉換循環(CCC = DIO + DSO − DPO) 衡量現金被卡住幾天,補足了流動比率「只看存量、不看流速」的盲點,越短越好甚至可為負。

- 應計品質是進階分析的核心紅旗:淨利減營業現金流量得到總應計,應計比率持續攀高、盈餘現金含量長期低於 1,代表利潤變不成現金,盈餘品質惡化。

- 比率會被窗飾:等額減少流動資產與負債可墊高流動比率、表外融資可美化槓桿、塞貨可灌營收、庫藏股可拉抬 ROE——所以要看趨勢、看波動,並交叉比對多組比率。

- 同一個比率數字可以說相反的故事:兩家 ROE 都 15%、流動比率都 2.0 的公司,現金品質與風險可能天差地遠,必須拆解與交叉驗證才看得出真相。

深入探討(研究所視角)

進階比率分析與實證會計、財務研究的接點極為豐富,值得進一步鑽研。

第一,應計異常與市場效率的長期辯論。 Sloan(1996)發現高應計公司未來盈餘持續性差、且股價會出現可預測的修正(accruals anomaly),這對效率市場假說(EMH)構成挑戰。後續文獻分歧:一派認為這是市場對應計資訊定價錯誤(mispricing),另一派(如 Fama 觀點)主張這只是風險溢酬的偽裝。研究方法上常用 Mishkin test 檢驗市場是否「理性地」對應計與現金成分定價,並以投資組合策略檢驗異常報酬是否在交易成本後仍存活。

第二,裁量性應計與盈餘管理偵測。 把總應計拆為非裁量(隨營運自然產生)與裁量(管理階層操弄)部分,是盈餘管理研究的標準工具。Jones model(1991)及其修正版(Modified Jones, Dechow et al. 1995)以營收變動與不動產廠房設備為迴歸變數估計正常應計,殘差即為裁量性應計的代理變數。近年文獻轉向真實盈餘管理(real earnings management,如刻意降價衝量、削減研發),因為它不留應計痕跡、更難偵測,且對企業價值的長期傷害更大。

第三,比率作為信用風險模型的特徵工程。 從 Altman Z-score 的判別分析,到 Ohlson O-score 的 logit 模型,再到當代以梯度提升樹(XGBoost)、深度學習建構的違約預測,財務比率始終是核心特徵。研究焦點已從「哪些比率最有預測力」轉向「如何處理比率的非線性、產業異質性與時間不穩定」,以及如何將文字資訊(MD&A 語氣、新聞情緒)與結構化比率融合。

第四,比率分母的內生性與動態結構。 槓桿與獲利能力互為因果(高獲利公司可能依 pecking order theory 偏好低槓桿,也可能依 trade-off theory 因穩定現金流承擔高槓桿),靜態橫斷面迴歸會得出有偏估計。研究這類關係需以動態 panel 模型(Arellano-Bond / system GMM)處理被解釋變數落後項的內生性,並以工具變數緩解反向因果。比率作為估計式的分子分母同時受會計政策影響,也使得測量誤差(measurement error)成為不可忽視的計量挑戰。

對研究生而言,比率不是答案,而是「提出好問題」的入口。真正的功夫在於:理解每個比率的會計衡量基礎、它對裁量與窗飾的敏感度、它在現金與權責兩種視角下的分歧,以及在信用、資產定價、公司財務不同脈絡裡,該如何審慎地建構、清洗與詮釋它。