兩家公司獲利一樣多,為什麼一家被搶著投資,一家瀕臨倒閉?

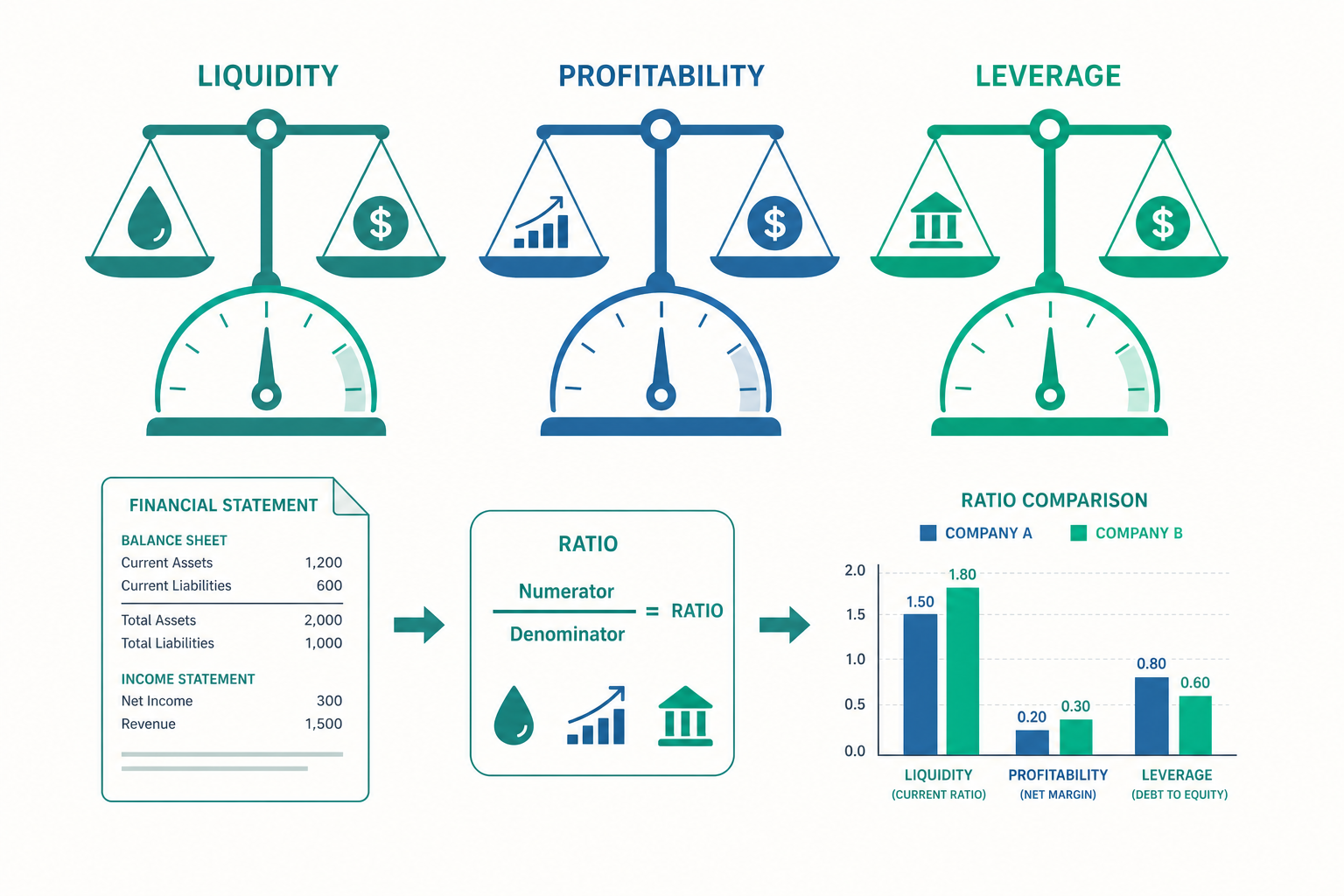

透過流動性、獲利能力與槓桿三大類比率,把財報上孤立的金額轉換成可跨規模比較的相對關係,並以杜邦分析拆解 ROE 背後的經營模式與風險。

兩家公司獲利一樣多,為什麼一家被搶著投資,一家瀕臨倒閉?

想像你是某創投基金的分析師,桌上放著兩份財報。甲公司與乙公司去年都賺了新台幣 1 億元的淨利,數字一模一樣。如果只看「賺多少」,你大概會覺得兩者沒什麼差別。但當你進一步翻開資產負債表,發現甲公司用了 100 億元的資產才賺到這 1 億元,而乙公司只用 10 億元資產就達成同樣成績;甲公司短期內要還的債務遠超過手上的現金,乙公司則現金滿手——這時你會明白,「賺了多少」這個絕對數字幾乎沒有意義。

財務比率分析(Financial Ratio Analysis) 的核心精神,就是把財務報表上孤立的金額,轉換成可以互相比較的「相對關係」。一個 1 億元的淨利,放進不同的分母——股東投入的資本、公司的總資產、當期的營收——會說出完全不同的故事。本文聚焦三大類最常被使用的比率:衡量「短期還得了債嗎」的流動性比率、衡量「賺錢效率好不好」的獲利能力比率,以及衡量「借了多少別人的錢」的槓桿比率。

為什麼需要比率?絕對數字的陷阱

財務報表提供三組核心數字:資產負債表(某一時點的存量)、損益表(某一期間的流量)、現金流量表(現金的進出)。但這些金額本身缺乏脈絡。台積電的營收以兆元計,巷口早餐店的營收以萬元計,直接比較毫無意義。

比率分析做兩件事:

- 標準化(Normalization):用相對關係消除規模差異,讓不同大小的公司能放在同一基準上比較。

- 建立關係(Relationship):把損益表的流量與資產負債表的存量連結起來,例如「每一元資產能創造多少利潤」。

比率分析通常搭配兩種比較基準:時間序列分析(trend analysis)——同一家公司逐年比較,看趨勢;以及橫斷面分析(cross-sectional analysis)——與同業或產業平均比較,看相對位置。單一一個比率數字幾乎沒有意義,必須放進「跟誰比、跟過去比」的框架裡才能解讀。

流動性比率:短期內還得了債嗎?

流動性(Liquidity) 衡量公司是否有能力以現金或可快速變現的資產,償還一年內到期的短期負債。一家長期獲利能力很強的公司,仍可能因為一時周轉不靈(現金調度失敗)而倒閉,因此流動性是債權人(尤其是供應商與短期銀行借款)最關心的指標。

流動比率(Current Ratio)

$$ \text{流動比率} = \frac{\text{流動資產 (Current Assets)}}{\text{流動負債 (Current Liabilities)}} $$

流動資產包含現金、應收帳款、存貨等預期一年內變現的資產;流動負債則是一年內到期的應付帳款、短期借款等。流動比率衡量「每一元短期負債,背後有多少元短期資產撐著」。

一般教科書常說流動比率大於 2 較為健康,但這只是粗略的經驗值。過高的流動比率未必是好事——它可能意味著公司囤積過多存貨、應收帳款收不回來,或現金閒置未做有效運用。比率的「好壞」高度依賴產業特性。

速動比率(Quick Ratio / Acid-Test Ratio)

存貨是流動資產中變現最慢、最不確定的一項(賣不掉的存貨可能形同廢物)。因此速動比率將存貨剔除,採用更嚴格的標準:

$$ \text{速動比率} = \frac{\text{流動資產} - \text{存貨 (Inventory)}}{\text{流動負債}} $$

速動比率又稱「酸性測試比率」,因為它像化學上的酸性測試一樣,是一個更嚴苛的檢驗。對存貨笨重、變現困難的產業(如重機械製造),速動比率的參考價值往往高於流動比率。

現金比率(Cash Ratio)

最保守的流動性指標,只認現金與約當現金:

$$ \text{現金比率} = \frac{\text{現金 + 約當現金 (Cash Equivalents)}}{\text{流動負債}} $$

這個比率假設應收帳款也收不回來,純粹看「手上立刻能動用的錢」能還掉多少短期債。

獲利能力比率:賺錢的效率好不好?

獲利能力(Profitability) 衡量公司把資源轉換為利潤的效率。注意關鍵字是「效率」而非「金額」——回到開頭的例子,重點不是賺了多少元,而是「用多少投入賺到這些錢」。

毛利率與淨利率(Margins)

從損益表出發,衡量每一元營收最後能留下多少利潤:

$$ \text{毛利率 (Gross Margin)} = \frac{\text{營業毛利}}{\text{營業收入 (Revenue)}} $$

$$ \text{淨利率 (Net Profit Margin)} = \frac{\text{本期淨利 (Net Income)}}{\text{營業收入}} $$

毛利率反映產品本身的訂價能力與成本控制;淨利率則扣除了營業費用、利息、稅負之後的最終獲利空間。半導體與精品產業的毛利率動輒五成以上,而通路零售業可能只有個位數——這正是橫斷面分析需要同業比較的原因。

資產報酬率(ROA)與股東權益報酬率(ROE)

這兩個是獲利能力的核心指標,分別從「總資產」與「股東出的錢」兩個角度衡量回報:

$$ \text{ROA (Return on Assets)} = \frac{\text{本期淨利}}{\text{平均總資產 (Average Total Assets)}} $$

$$ \text{ROE (Return on Equity)} = \frac{\text{本期淨利}}{\text{平均股東權益 (Average Equity)}} $$

ROA 回答「公司動用全部資產(不管錢來自股東還是債權人)的賺錢效率」;ROE 回答「股東每投入一元,公司替我賺回多少」。一般使用「平均」資產或權益(期初與期末相加除以 2),因為淨利是整段期間累積的流量,而資產是時點的存量,用平均值能更合理地對應。

ROE 通常高於 ROA,原因正是接下來要談的槓桿——公司用了別人的錢來放大股東的回報。

槓桿比率:借了多少別人的錢?

槓桿(Leverage / Solvency) 衡量公司的資本結構中,有多少比例來自舉債而非股東出資,以及公司長期償還這些債務的能力。適度舉債能放大股東報酬(財務槓桿效果),但過度舉債則會在景氣反轉或利率上升時,把公司推向破產邊緣。

負債比率與權益乘數

$$ \text{負債比率 (Debt Ratio)} = \frac{\text{總負債 (Total Liabilities)}}{\text{總資產 (Total Assets)}} $$

$$ \text{負債權益比 (Debt-to-Equity)} = \frac{\text{總負債}}{\text{股東權益}} $$

負債比率告訴你「公司的資產有幾成是借來的錢支應」。比率越高,財務風險越大,但稅盾效果(利息可抵稅)與股東報酬放大效果也越明顯。

利息保障倍數(Interest Coverage Ratio)

光看負債金額還不夠,更關鍵的是「賺的錢夠不夠付利息」:

$$ \text{利息保障倍數} = \frac{\text{息稅前利潤 (EBIT)}}{\text{利息費用 (Interest Expense)}} $$

這個比率衡量公司用營業利潤覆蓋利息支出的能力。倍數越高,債權人越安心。若這個數字跌破 1,代表公司連利息都付不出來,違約風險極高。

杜邦分析:把 ROE 拆開看

槓桿、獲利、效率三者並非各自獨立。經典的杜邦分析(DuPont Analysis) 把 ROE 拆解成三個元件,清楚顯示槓桿如何放大報酬:

$$ \text{ROE} = \underbrace{\frac{\text{淨利}}{\text{營收}}}_{\text{淨利率}} \times \underbrace{\frac{\text{營收}}{\text{總資產}}}_{\text{資產周轉率}} \times \underbrace{\frac{\text{總資產}}{\text{股東權益}}}_{\text{權益乘數(槓桿)}} $$

這個分解告訴我們:一家公司可以靠「高利潤率」(如精品)、「高周轉率」(如量販店)、或「高槓桿」(如銀行)任一條路徑來提升 ROE。同樣的 ROE 數字,背後的經營模式可能天差地遠——而高 ROE 若主要來自高槓桿,其風險就遠高於來自高利潤率者。

看一個例子

優學食品股份有限公司 2025 年度的部分財務資料如下(單位:新台幣千元):

| 項目 | 金額 |

|---|---|

| 流動資產(含存貨 8,000) | 30,000 |

| 流動負債 | 15,000 |

| 總資產(年初 90,000,年末 110,000) | 110,000 |

| 總負債 | 66,000 |

| 股東權益(年初 38,000,年末 44,000) | 44,000 |

| 營業收入 | 120,000 |

| 本期淨利 | 9,000 |

| 息稅前利潤(EBIT) | 13,000 |

| 利息費用 | 2,000 |

流動性分析:

$$ \text{流動比率} = \frac{30{,}000}{15{,}000} = 2.0 $$

$$ \text{速動比率} = \frac{30{,}000 - 8{,}000}{15{,}000} = \frac{22{,}000}{15{,}000} \approx 1.47 $$

流動比率 2.0 看似健康,但剔除存貨後的速動比率降到 1.47,顯示有相當部分的流動性綁在存貨上。仍大於 1,短期償債無虞。

獲利能力分析:

$$ \text{淨利率} = \frac{9{,}000}{120{,}000} = 7.5\% $$

$$ \text{平均總資產} = \frac{90{,}000 + 110{,}000}{2} = 100{,}000 \quad\Rightarrow\quad \text{ROA} = \frac{9{,}000}{100{,}000} = 9.0\% $$

$$ \text{平均股東權益} = \frac{38{,}000 + 44{,}000}{2} = 41{,}000 \quad\Rightarrow\quad \text{ROE} = \frac{9{,}000}{41{,}000} \approx 21.95\% $$

ROE(約 22%)明顯高於 ROA(9%),差距正來自財務槓桿。

槓桿分析:

$$ \text{負債比率} = \frac{66{,}000}{110{,}000} = 60\% $$

$$ \text{利息保障倍數} = \frac{13{,}000}{2{,}000} = 6.5 \text{ 倍} $$

負債比率 60% 偏高,但 EBIT 是利息費用的 6.5 倍,付息能力充足。綜合來看,這家公司透過適度槓桿放大了股東報酬,且償債能力尚在安全範圍。

順帶一提分錄:當公司認列當年度利息費用 2,000 千元時,會計分錄為:

借:利息費用(Interest Expense) 2,000 貸:應付利息(Interest Payable) 2,000

這筆利息費用會進入損益表,壓低淨利,也是利息保障倍數分母的來源。

重點回顧

- 比率的意義在於「相對」:絕對金額無法跨規模比較,必須轉換成比率,並搭配時間序列(與自己的過去比)與橫斷面(與同業比)兩種基準解讀。

- 流動性比率衡量短期償債能力:流動比率最寬鬆、速動比率剔除存貨較嚴格、現金比率最保守。高獲利公司仍可能因周轉不靈而倒閉。

- 獲利能力比率衡量的是「效率」而非「金額」:ROA 看全部資產的賺錢效率,ROE 看股東出資的回報。ROE 通常高於 ROA,差距來自槓桿。

- 槓桿比率衡量資本結構與長期償債能力:負債比率看借了多少、利息保障倍數看付不付得起利息。槓桿是雙面刃,放大報酬也放大風險。

- 杜邦分析把 ROE 拆成淨利率 × 資產周轉率 × 權益乘數,揭示同樣的 ROE 背後可能是截然不同的經營模式與風險水準。

深入探討(研究所視角)

比率分析在實證會計與財務研究中扮演基礎角色,但其侷限與延伸值得深入思考。

第一,會計政策與盈餘管理的干擾。 比率的分子分母都來自財報,而財報數字受會計選擇影響。例如存貨評價採先進先出(FIFO)或加權平均、折舊採直線法或加速法,都會改變資產、淨利乃至各項比率。研究盈餘品質(earnings quality)時,常用 Jones model 等應計項目模型,將總應計(total accruals)拆為非裁量性與裁量性部分,以偵測管理階層是否透過會計裁量「美化」比率。因此跨公司比較比率時,必須留意會計政策差異是否破壞了可比性。

第二,比率作為信用風險與破產預測的輸入。 Altman(1968)的 Z-score 模型即是經典:它把營運資金/總資產、保留盈餘/總資產、EBIT/總資產、市值/負債帳面值、營收/總資產五個比率,以判別分析(discriminant analysis)加權組合,預測企業破產機率。後續文獻將機器學習(logistic regression、隨機森林、梯度提升)引入,但核心特徵仍大量取自上述三類比率,顯示其資訊含量歷久彌新。

第三,市場基礎研究中的比率角色。 在資產定價文獻中,帳面市值比(book-to-market)是 Fama-French 三因子模型的核心因子之一,與規模因子共同解釋橫斷面股票報酬。會計比率(如 ROE、應計項目)也被用於建構基本面投資策略(fundamental analysis / F-score, Piotroski 2000),檢驗市場是否有效率地將會計資訊納入價格。

第四,比率的非線性與內生性。 實證上比率與績效的關係往往非線性——例如流動比率過低有流動性風險,過高則暗示資產運用無效率,兩端皆不利,呈倒 U 形。此外,資本結構(槓桿)與獲利能力之間存在內生性:高獲利公司可能選擇低槓桿(pecking order theory,偏好內部融資),也可能因有穩定現金流而承擔高槓桿(trade-off theory)。研究這類關係時,需以工具變數或動態 panel 模型(如 Arellano-Bond GMM)處理內生性,單純的橫斷面迴歸容易得出有偏估計。

對研究生而言,掌握比率的計算只是起點;真正的功夫在於理解每個比率背後的會計衡量基礎、它對盈餘管理的敏感度,以及在不同研究脈絡(信用評等、資產定價、公司財務)中應如何被謹慎地建構與詮釋。