一家公司同時做晶圓、做物流、又做雲端,到底是綜效還是貪心?

從事業層級進到公司層級策略:用波特三測試、綜效帳本、BCG 矩陣與垂直整合,判斷多角化究竟在創造價值還是摧毀價值。

一家公司同時做晶圓、做物流、又做雲端,到底是綜效還是貪心?

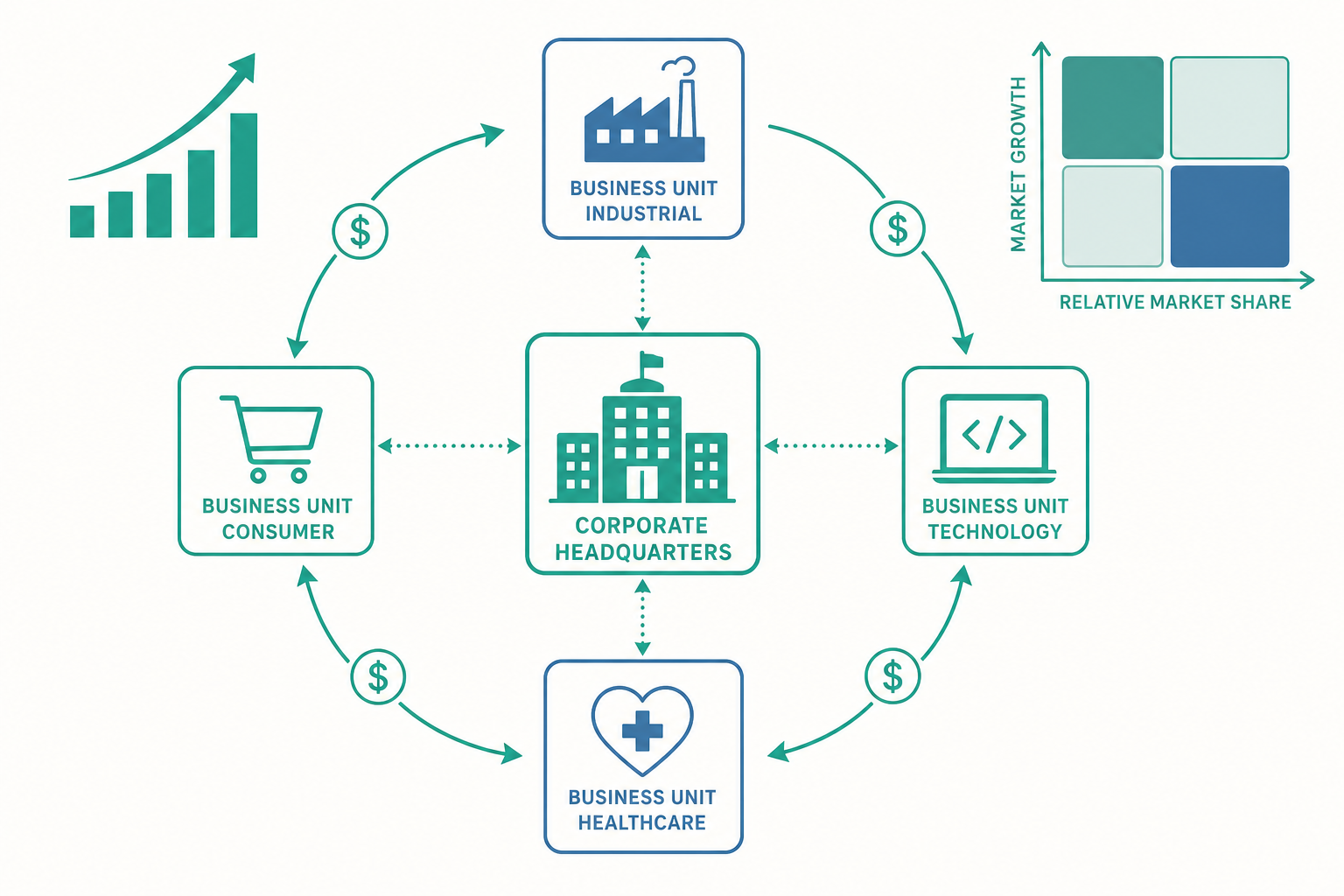

你已經知道,在「單一事業」裡怎麼用五力分析(Five Forces)看產業、用 VRIO 檢驗資源、用成本領導或差異化建立競爭優勢。但真實世界的大公司很少只做一件事。台積電專注本業,但奇異(GE)曾橫跨飛機引擎、醫療設備、金融與家電;亞馬遜(Amazon)同時是電商、雲端(AWS)、串流與物流公司;台灣的鴻海從代工跨向電動車與半導體。

這裡藏著一個入門篇沒問的進階問題:當一家公司決定「多做一門生意」時,它到底有沒有替股東創造價值?還是只是在用股東的錢,做股東自己就能做的事——分散投資? 這就是「公司層級策略(Corporate-Level Strategy)」的核心,和入門篇談的「事業層級策略(Business-Level Strategy)」是兩個不同的決策樓層。事業層級問「在這個產業,我憑什麼贏?」;公司層級問「我到底該待在哪些產業?這些事業放在同一個屋簷下,有沒有比各自獨立更好?」

多角化的「加分測試」:你比資本市場高明在哪?

要判斷多角化(Diversification)有沒有道理,麥可·波特(Michael Porter)提出過三道很苛刻的測試,至今仍是檢驗任何併購或新事業案的試金石。

第一,吸引力測試(Attractiveness Test)。 你要進入的新產業,本身結構好不好賺?這直接回到五力。很多公司犯的錯是「看到別人賺錢就跳進去」,等進去才發現那是個五力都很強的紅海,加上自己又是後進者,根本分不到利潤。

第二,進入成本測試(Cost-of-Entry Test)。 進入這個產業要付出的代價(自建的時間成本、或併購時付出的溢價),會不會高到把未來的利潤全部吃光?一個結構很好的產業,往往進入障礙也很高、併購標的也很貴——資本市場早就把「它很好賺」這件事 price in 到收購價裡了。你付的溢價,常常就是把未來幾年的超額利潤預先吐還給賣方。

第三,加分測試(Better-Off Test)。 這是最關鍵、也最常被忽略的一條:新事業與母公司結合後,至少有一方會因此變得更強。要嘛新事業因為共享母公司的資源(通路、品牌、技術、採購規模)而比獨立時更有競爭力,要嘛母公司因為這個新事業而強化了既有業務。如果兩邊放在一起跟各自獨立沒有差別,那這個多角化就沒有創造任何價值——你只是把兩家公司的股票釘在一起賣,而投資人自己買兩支股票就能做到,還不用付你的管理層薪水。

這三道測試合起來,逼問一個殘酷的問題:身為公司總部,你存在的理由是什麼? 如果旗下每個事業單獨上市都會活得更好,那總部就不是價值創造者,而是價值破壞者。學界把這個概念叫做集團折價(Conglomerate Discount)——許多多角化集團的市值,反而低於把旗下事業拆開來分別估值的總和。市場用真金白銀在說:你們綁在一起,是負綜效。

綜效不是口號,是要算帳的

「綜效(Synergy)」是併購簡報裡最氾濫的詞,但綜效不是一句「1+1>2」的口號,它必須能落到具體的價值來源,而且每一種來源都有對應的陷阱。

營運綜效:共享研發、共用通路、聯合採購壓低成本、共用品牌。可口可樂用同一套全球配銷網推新飲料,是真的省。但陷阱是,很多被宣稱的營運綜效在整合時被組織內耗、系統不相容、文化衝突給吃掉了。

財務綜效:內部資本市場(總部把賺錢事業的現金,調度去支援有前景的事業)、稅務優化、降低營收波動。這在資本市場不發達的新興國家特別有意義——這也是為什麼韓國、印度、台灣早年的家族集團能成立:外部融資管道不暢時,集團內部調度資金本身就是一種優勢。但在成熟、效率高的資本市場,這個理由就大幅削弱了,因為企業本來就能直接向市場融資。

管理綜效(母合優勢,Parenting Advantage):總部提供旗下事業稀缺的管理能力、治理紀律、人才培養。私募基金(Private Equity)與某些控股公司(如波克夏)的核心邏輯就在此——它們不見得懂每個產業的技術細節,但它們極擅長資本配置、設定誘因、汰換無能的經營層。

關鍵心法是:綜效要被當成負債來審視,而不是當成資產來歌頌。 健康的做法是先假設綜效是零,再要求提案者逐項舉證、量化、並說明實現的時間與風險。在 1+1 還沒大於 2 之前,多角化的預設答案應該是「不要」。

BCG 矩陣:把公司當成一個現金的生態系

當一家公司真的有了多個事業,總部就面臨資源配置問題:錢該往哪個事業投?哪個該收割、哪個該放棄?1970 年代波士頓顧問公司(BCG)提出的成長—占有率矩陣(Growth-Share Matrix),是把整個公司視為一個「事業組合(Portfolio)」來管理的經典工具。

它用兩個軸把每個事業分類:縱軸是市場成長率(這個產業還在不在長大),橫軸是相對市場占有率(你相對於最大對手的份額,背後的假設是規模帶來成本優勢與現金產生能力)。四個象限各有角色:

- 明星(Star,高成長、高占有):市場還在長、你又是領先者。它很賺,但因為要持續投資以守住地位,現金常常打平甚至倒貼。明星是未來的金牛。

- 金牛(Cash Cow,低成長、高占有):市場成熟不再快速擴張,但你是龍頭,地位穩固、不需要大量再投資。它是整個公司的提款機,源源不絕地產生現金,用來餵養明星與問號。

- 問號(Question Mark,高成長、低占有):市場很誘人,但你還是小咖。它吃錢吃得兇,前途未卜——要嘛集中資源把它扶成明星,要嘛趁早放棄,最忌諱半死不活地一直撒錢。

- 狗(Dog,低成長、低占有):市場不長、你又不是領先者。原則上應該收割剩餘價值或退出,別再投錢。

BCG 矩陣的精髓不在分類本身,而在現金流的內部循環:用金牛產生的現金,去投資被選中的問號,把它養成明星,明星再隨市場成熟變成新的金牛。這是一個自我延續的現金生態系。

但你要帶著批判讀它。它的兩個軸都是粗暴的代理變數——「相對占有率高」不必然等於「成本低、會賺錢」,「市場成長」也不等於「該投資」。它假設事業之間彼此獨立,忽略了綜效;它也容易變成「狗就放棄」的自我實現預言,讓本可以靠差異化在利基存活的小事業被過早砍掉。把它當成引發討論的地圖,不是當成自動決策的演算法——這和入門篇對 SWOT 的提醒是同一個道理。

垂直整合:自己做,還是買?

公司層級策略還有一個經典維度:範疇(Scope)該擴張到價值鏈的上下游嗎?這就是垂直整合(Vertical Integration)——往上游整合(自己生產原料、零件)或往下游整合(自己掌握通路、零售)的決策。

要不要「自己做」,背後是交易成本經濟學(Transaction Cost Economics,Williamson 的貢獻)在說話。當你和外部供應商交易的「交易成本」很高時,把它收進公司內部會比較划算。什麼情況交易成本會高?

- 資產專屬性高:你需要的零件是為你量身打造的,市場上沒有別的買家也沒有別的賣家,雙方都怕被對方「套牢(hold-up)」,於是談判、防弊、寫合約的成本飆高。

- 不確定性與頻率高:要交易的內容很難事先寫清楚、又得反覆協商。

- 供應來源稀少:關鍵零件只有一兩家能供應(呼應入門篇五力裡的「供應商議價能力」),被掐脖子的風險高。

特斯拉(Tesla)大量自製電池、自寫軟體、自建充電網,就是判斷這些環節對它太關鍵、外部交易風險太高。但垂直整合不是免費的:它會讓公司失去彈性(你被綁死在自己的產能上)、承擔需求波動的全部風險(外包可以隨景氣調節,自有產線不行)、並可能因為內部沒有市場競爭壓力而變得缺乏效率。所以近幾十年的趨勢反而是「去整合」——專注核心、把非核心環節外包給更專業的夥伴,台灣的代工生態系正是這個全球分工的產物。「自己做還是買(Make or Buy)」沒有標準答案,它是一個隨技術、市場與交易成本不斷重算的動態題。

看一個例子

我們用公司層級的視角,分析一家虛擬的傳統零售集團「豐采(Fengcai)」。它的本業是連鎖超市(成熟、低成長、市占龍頭——典型的金牛),手上累積了大量現金。董事會正在爭論三個擴張方案:

方案 A:併購一家連鎖藥妝店。 過三道測試。吸引力:藥妝零售結構尚可、毛利高於生鮮。進入成本:標的開價不便宜,溢價偏高。加分測試:這是亮點——藥妝可共用超市的物流中心、會員體系、議價規模與店租談判力,營運綜效具體可量化,而且超市的高頻來客能替藥妝導流。三道測試大致都過,且綜效能落地,是合理的相關多角化。

方案 B:投資一個全新的線上生鮮外送 App。 市場高成長、豐采占有率為零,這是個問號。它會吃掉大量現金,前途未卜。但它與本業(生鮮供應鏈、門市作為前置倉)有強連結,可能是值得用金牛現金去培養的明星苗子——前提是總部要有紀律,設定清楚的里程碑,養不起來就果斷停損,而不是無止盡地補貼。

方案 C:用閒置現金去買一家半導體封測廠,因為「半導體很賺」。 過三道測試立刻現形:吸引力或許不錯,但進入成本極高(這是個資本密集、技術門檻深的產業),而最致命的是加分測試完全不過——超市總部對封測一無所知,提供不了任何資源、通路或管理優勢,封測廠進來不會更強,超市也不會更強。這是純粹的「不相關多角化」,本質上是用股東的錢去做股東自己買半導體股票就能做的事,而且還更貴。這正是集團折價的溫床。

同樣是「擴張」,方案 A 與 B 創造價值(因為有真實的加分與綜效),方案 C 摧毀價值(看起來賺、實則是貪)。公司層級策略的工具,讓豐采的董事會看穿了這個差別。

當定位失效:藍海與商業模式創新

入門篇談的競爭優勢,多半是在既有產業、既有規則裡爭一個好位置。但有一整派策略思想主張:與其在血流成河的紅海裡和對手廝殺,不如重新定義戰場。

藍海策略(Blue Ocean Strategy,Kim & Mauborgne)主張透過「價值創新(Value Innovation)」——同時追求差異化「與」低成本,跳脫入門篇提到的「成本領導 vs 差異化」二選一框架。它的工具是「消除—減少—提升—創造(ERRC)」四格:問哪些業界習以為常的競爭要素可以消除或減少(藉此降本),哪些可以提升或全新創造(藉此造出新需求)。太陽劇團(Cirque du Soleil)拿掉了傳統馬戲團昂貴的動物與明星,卻創造出劇場藝術的全新體驗,既比馬戲團高端、成本又更低,開出一片沒有對手的藍海。它挑戰了波特「成本與差異化難以兼得」的命題。

商業模式創新(Business Model Innovation)則把焦點從「賣什麼產品」轉向「如何創造、傳遞、攫取價值」的整套邏輯。同一個產業,換一種商業模式就能改寫競爭——吉列(Gillette)用「刮鬍刀便宜、刀片貴」的鎖定模式;軟體業從賣斷授權轉向訂閱制(SaaS);平台則靠把買賣雙方撮合在一起、向其中一邊收費。這些創新往往比「在既有模式裡更努力」更能撼動產業格局,因為它改的是遊戲規則本身,而不是在規則內把分數刷高。

重點回顧

- 公司層級策略(該待在哪些產業)與事業層級策略(在一個產業怎麼贏)是兩個不同的決策樓層;入門篇談的是後者,本文聚焦前者。

- 多角化要過波特的三道測試:吸引力、進入成本、加分。其中加分測試最關鍵——新舊事業綁在一起必須至少有一方更強,否則只是替股東做他們自己就能做的分散投資,並導致集團折價。

- 綜效要被當成負債來逐項舉證、量化,而不是當成口號歌頌;它有營運、財務、管理(母合優勢)三種來源,各有實現的陷阱。

- BCG 矩陣把公司視為現金生態系(金牛餵養問號、養成明星),但兩軸是粗暴代理變數,要當地圖而非演算法。

- 垂直整合由交易成本決定(資產專屬性、不確定性、供應稀少時傾向自製),但會犧牲彈性、增加風險;近代趨勢是專注核心、外包非核心。

- 當既有定位失效時,藍海策略(價值創新,兼顧差異化與低成本)與商業模式創新主張改寫戰場規則,而非在紅海裡更努力。

深入探討(研究所視角)

對有志深入的學習者,以下幾個張力值得反覆叩問。

第一,多角化與績效的「倒U」之謎。 大量實證研究發現,多角化程度與企業績效之間並非線性,而常呈現倒U形:適度的相關多角化(共享資源、有真實綜效)往往表現最好,過度的不相關多角化則績效下滑。但這個關係深受內生性(endogeneity)困擾——是多角化導致績效差,還是績效差的公司更傾向亂多角化來救亡?此外,制度環境是關鍵調節變數:在資本市場與專業人才市場不成熟的新興經濟體,集團(business group)的內部市場反而是優勢,這也解釋了為什麼「集團折價」在已開發市場明顯、在新興市場卻可能變成「集團溢價」。脈絡決定答案,沒有放諸四海皆準的多角化結論。

第二,公司總部到底如何創造價值? Goold、Campbell 與 Alexander 的「母合優勢(Parenting Advantage)」框架主張,總部創造價值有四種途徑:獨立影響(提升個別事業)、連結影響(促成事業間綜效)、功能與服務(提供共享的專業職能)、以及事業組合的重塑(買賣事業本身)。但每一種介入都同時可能破壞價值(總部的官僚成本、錯誤干預、扭曲誘因)。真正的問題不是「總部能不能加分」,而是「這個總部對這組事業而言,淨效果是正是負」——這需要把總部當成一個要被嚴格成本效益審視的角色,而非理所當然的指揮中樞。

第三,從靜態定位到生態系與動態能力。 本文與入門篇的多數工具(五力、BCG、波特三測試)都帶有「產業邊界清晰、可分析、相對穩定」的隱含假設。但在平台與商業生態系(Business Ecosystem)時代,價值創造越來越來自一群互補者組成的網路,而非單一公司的內部資源。Adner 的生態系策略、Teece 的動態能力(sensing–seizing–transforming)、以及 Rita McGrath 的暫時性競爭優勢,共同把策略的重心從「擁有一個好定位/好組合」轉向「具備持續重構資源與關係的後設能力」。一個值得帶走的開放問題是:當你研究的產業正在被數位化與跨界競爭重寫邊界時,傳統的「公司層級組合管理」邏輯,有多少還站得住腳?哪些該保留、哪些該被生態系與動態能力的視角取代?

延伸閱讀方向:Porter〈From Competitive Advantage to Corporate Strategy〉(1987)、Goold/Campbell/Alexander《Corporate-Level Strategy》、Williamson 的交易成本經濟學、Kim & Mauborgne《藍海策略》、Adner《The Wide Lens》與生態系策略文獻。