倫理不能只靠「請大家當好人」:如何把企業倫理變成可運作的系統

從倫理基礎建設七支柱、重大性分析、非財務揭露的衡量難題,到供應鏈盡職調查,拆解如何把抽象倫理價值轉譯成組織可執行、可衡量、可問責的制度。

倫理不能只靠「請大家當好人」:如何把企業倫理變成可運作的系統

假設你是一家上市公司的執行長,剛接手後發現公司過去三年其實一直有零星的倫理問題:採購對供應商收受好處、海外子公司為了拿訂單疑似行賄、業務為了達標誇大產品功效。你召集主管開會,所有人都點頭同意「我們要做一家有倫理的公司」。會議結束,大家回到崗位,三個月後同樣的事情再度發生。

問題出在哪?入門篇談過倫理的概念、立場與決策框架——那些是「想清楚什麼是對的」的工具。但一家公司不會因為大家「想清楚了」就自動變得有倫理。真正困難的是:如何把抽象的倫理價值,轉譯成日常營運中可以被執行、被衡量、被究責的制度? 這是企業倫理從「道德哲學」走向「管理工程」的關鍵一步,也是進階篇要處理的核心問題。換句話說,入門篇問「什麼是對的」,進階篇問「如何讓組織持續地做對的事」。

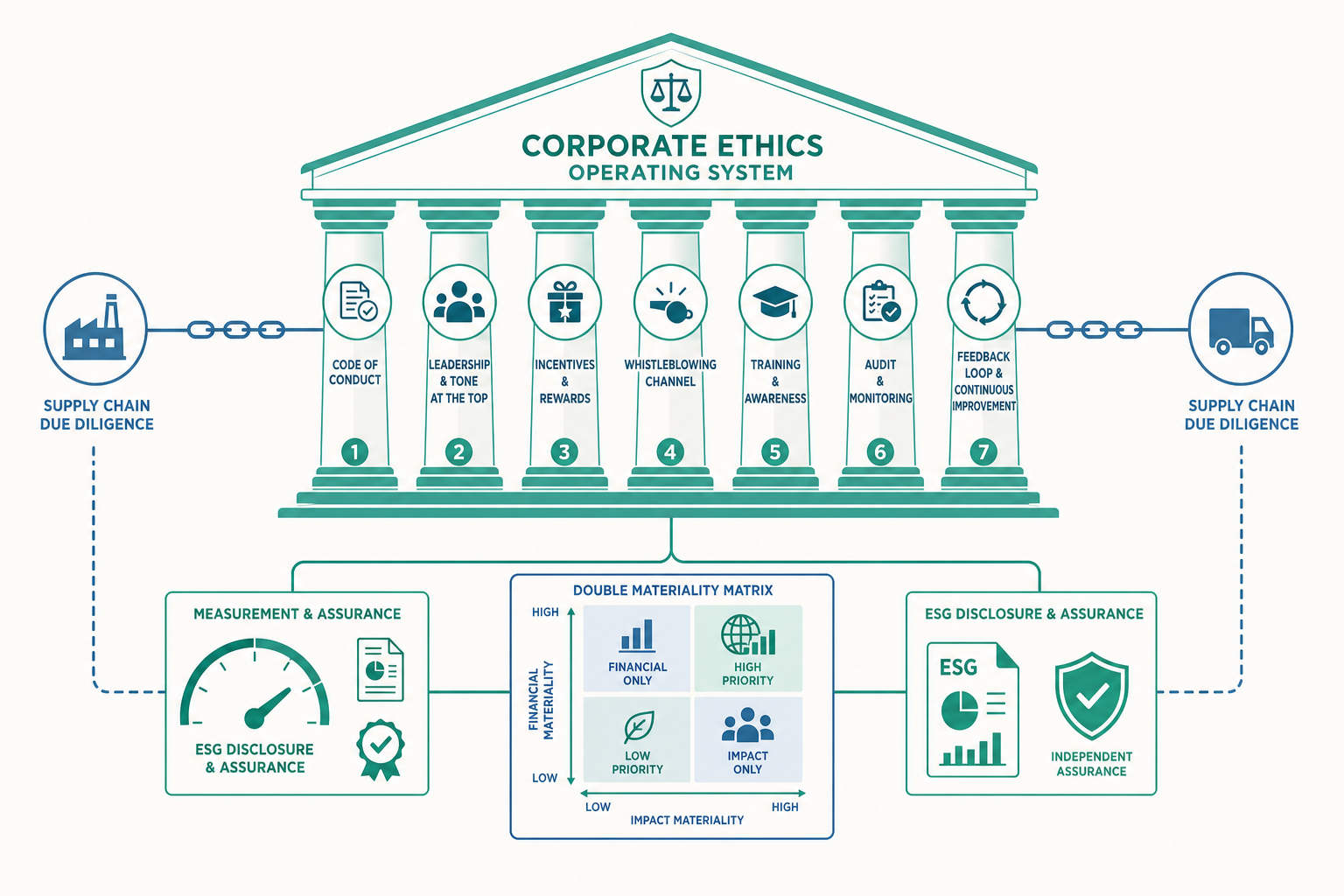

倫理基礎建設:一個有效倫理計畫的七個支柱

倫理學者崔維諾(Linda Treviño)長期研究發現,組織的倫理表現與「員工是不是好人」的關聯,遠不如與「公司有沒有一套有效的倫理基礎建設(ethics infrastructure)」來得緊密。美國《聯邦量刑指引》(Federal Sentencing Guidelines for Organizations)甚至明文列出「有效合規與倫理計畫」應具備的要素,做得好的公司在出事時可獲減刑。整合學界與實務,一個能真正運作的倫理計畫大致包含七根支柱。

第一,明確的價值與行為準則(Code of Conduct)。 但關鍵不在於「有沒有一本準則」,而在於它是「願景宣言式」(aspirational,強調我們嚮往成為怎樣的公司)還是「規則手冊式」(compliance-based,列出不准做什麼)。研究顯示,兩者各有功能,但若只有冷冰冰的禁令清單而無價值論述,員工會把倫理當成「又一個要躲過的稽核」,而非內化的承諾。

第二,最高層的真實承諾(tone at the top)。 領導者說什麼遠不如做什麼重要。當高層在業績壓力下默許切角,再漂亮的準則都會被視為門面。員工會精準地讀出「公司真正獎勵什麼」。

第三,倫理進入決策與激勵系統。 這是最常被忽略、卻最關鍵的一環:如果升遷、獎金完全只看業績數字,那麼「重視倫理」就只是口號。真正的整合是把倫理表現納入績效考核、把「怎麼達成目標」與「達成多少目標」一起評價。

第四,暢通且安全的檢舉管道(whistleblowing channel)。 包含匿名熱線、明確的不報復政策,以及——最重要的——檢舉後真的有人認真處理。

第五,持續的訓練與溝通。 一次性的法遵簡報效果有限,有效的是情境式、貼近真實兩難的反覆演練。

第六,監督、稽核與偵測機制。 包含定期稽核、資料監控、第三方查核。

第七,回應與改善的閉環。 出事後不只懲處,更要追問「制度哪裡讓這件事發生」並修補。

這七根支柱的共同精神是:倫理是被「設計」出來的,不是被「呼籲」出來的。

從「重大性」出發:CSR/ESG 如何進入策略而非淪為公關

入門篇談過 CSR 與 ESG 的概念。進階的問題是:一家公司面對成百上千個可能的社會與環境議題,資源有限,到底該做哪些?答案是一個聽起來樸素、實則極為關鍵的概念——重大性(Materiality)。

重大性指的是「哪些 ESG 議題對這家公司而言真正重要」。對一家半導體廠,水資源與用電可能是重大議題;對一家銀行,資料隱私與放款公平性才是核心;對一家服飾品牌,供應鏈勞動條件可能攸關存亡。把資源平均撒在所有議題上,既無效又像作秀。

近年更進一步發展出雙重重大性(Double Materiality)的概念,這也是歐盟永續報導法規(CSRD)的核心。它要求企業從兩個方向評估:

- 財務重大性(outside-in):這個 ESG 議題如何影響公司的財務(例如碳價上升如何衝擊成本)。

- 影響重大性(inside-out):公司的營運如何影響環境與社會(例如公司排放如何衝擊氣候)。

傳統投資人視角只看財務重大性——「這件事會不會傷到我的投資報酬」。雙重重大性則要求企業同時對「自己造成的外部影響」負責。這個轉變的深層意義在於:CSR 不再只是「行有餘力的善舉」,而是被要求成為策略的一部分,並接受外部揭露與審視。

看一個例子

一家連鎖咖啡品牌想啟動永續策略,面對一長串議題:咖啡豆來源、紙杯回收、門市用電、員工薪資、社區回饋、包裝塑膠……預算只夠認真做兩三件事。團隊用重大性分析來排序。

他們在一張二維矩陣上定位每個議題:橫軸是「對利害關係人的重要性」(顧客、員工、NGO 有多在意),縱軸是「對公司營運與財務的重要性」。落在右上角(兩個維度都高)的議題,就是該優先投入的重大議題。

分析後發現,「咖啡豆的供應鏈永續與小農生計」同時落在兩軸高點:顧客愈來愈在意公平貿易,而豆源的長期穩定直接攸關公司命脈——氣候變遷正使咖啡產區面臨減產風險。這正是波特所說 CSV 的甜蜜點:投資改善小農的種植技術與收入,既回應了利害關係人期待(影響重大性),又確保了自己的原料安全(財務重大性)。

相對地,「門市紙杯回收」雖然顧客有感(利害關係人重要性高),但對公司財務的實質影響有限,且減碳效益遠不如供應鏈——它被放在第二順位,仍做,但不作為旗艦策略。

這個例子的重點是:重大性分析把「我們該做什麼好事」從直覺與公關,變成一個可以被論證、被排序、被問責的策略決定。

揭露、衡量與保證:非財務資訊為何這麼難「測準」

當 CSR 走向 ESG,承諾就必須被衡量與揭露,否則無法被投資人與監管者驗證。這催生了一整套揭露準則的競爭與整合。學習者至少要認得幾個關鍵字:GRI(全球報告倡議,偏向影響重大性、多元利害關係人視角)、SASB / ISSB(偏向財務重大性、投資人視角;ISSB 正成為國際整合主軸)、以及 TCFD(氣候相關財務揭露,後併入 ISSB)。台灣與許多市場已逐步要求上市公司依這些準則編製永續報告書。

但這裡藏著進階學習者必須看懂的深層難題:非財務資訊的衡量,遠比財務報表困難且容易失真。

財務數字有數百年發展出來的會計準則、複式記帳與獨立審計把關。而碳排放、員工幸福感、供應鏈人權這類資訊,衡量邊界模糊、方法分歧、且大量依賴企業自我申報。這帶來三個結構性問題:

其一,範疇界定的爭議。 以碳排放為例,範疇一(直接排放)相對好算,範疇二(外購電力)次之,但範疇三(整條價值鏈,包含供應商與產品使用階段的排放)往往佔總排放的大宗,卻極難精確估算且容易被有意無意地少報。一家公司宣稱「碳中和」時,務必追問:涵蓋了哪些範疇?

其二,保證等級偏低。 永續報告書即使經第三方查核,多數採用的是「有限保證」(limited assurance)而非財務審計的「合理保證」(reasonable assurance)。前者的查核強度低得多,這是當前 ESG 可信度的一大缺口。

其三,自我申報的選擇性揭露。 企業傾向揭露對自己有利的指標、淡化不利的,造成入門篇提過的「漂綠」(greenwashing)。學界因此區分出更細緻的概念,例如「漂藍」(bluewashing,濫用社會責任承諾妝點形象)與「綠色噤聲」(greenhushing,公司刻意低調不揭露永續作為以避免被檢視或被指控漂綠)。

理解這些,你才能在讀一份永續報告書時,從「哇,這家公司好有責任感」進化到「這個數字的範疇、方法與保證等級是什麼,禁得起追問嗎」。會質疑衡量方法,是判讀 ESG 資訊最重要的進階能力。

把倫理推到組織之外:供應鏈與盡職調查

現代企業的倫理風險,很大一部分不發生在公司圍牆內,而在它綿延全球的供應鏈深處。品牌可能在自家工廠落實了完美的勞動標準,卻在第三層、第四層供應商那裡,存在童工、強迫勞動或嚴重污染。

這帶出進階治理的一個核心轉變:企業被要求為「自己沒有直接控制、但有能力影響」的範圍負責。 聯合國《工商企業與人權指導原則》(UNGPs)確立了「企業有責任尊重人權」,並提出人權盡職調查(Human Rights Due Diligence)的方法論——企業應主動辨識、預防、減輕並說明其營運與供應鏈中的人權衝擊。歐盟的供應鏈盡職調查法規更進一步把這從「自願」推向「強制」。

實務上,這意味著一套持續的流程:對供應商進行風險辨識與分級、要求簽署行為準則、進行稽核與工廠訪查、發現問題後要求改善(而非立刻斷單,因為斷單可能讓當地工人失業反而更糟)、並對外揭露進展。這裡的倫理張力很真實:稽核可能被造假、改善需要成本、徹底退出又可能傷害最弱勢者。沒有完美解,但「主動盡職調查並誠實揭露」與「假裝看不見」之間,有著本質的倫理差別。

倫理與獲利的長期關係:把信任當作資產來經營

入門篇提到「倫理與獲利未必對立」。進階地看,我們可以用更精準的語言來理解這個關係,避免落入「做好事一定賺錢」的天真,也避開「倫理是成本」的犬儒。

把它想成信任作為一種資本(trust as capital)。一家持續展現倫理一致性的公司,會在員工、顧客、投資人、監管者心中累積信任存款。這種信任在平時不顯眼,但在危機時刻會展現巨大價值:產品出包時顧客願意給第二次機會、監管者願意相信你的說明、優秀人才願意加入、資金成本因低風險而下降。反之,一次重大倫理崩壞造成的信任赤字,可能需要數年甚至無法修復——研究顯示,重大企業醜聞造成的聲譽與市值損失,往往遠超過罰款本身。

更精確地說,倫理的價值常是非對稱的:它不保證帶來顯著的上檔利益(所以「做好事就會大賺」往往落空),但能顯著降低災難性的下檔風險(保護你不被一次醜聞拖垮)。這也解釋了為何 ESG 在投資界常被框定為風險管理而非報酬增強工具。把倫理理解為「為小機率但巨大的尾部風險買保險,同時長期累積信任資本」,比「行善有好報」遠為準確,也更能說服務實的決策者。

重點回顧

- 倫理是設計出來的,不是呼籲出來的。 有效的倫理基礎建設包含行為準則、高層真實承諾、把倫理納入激勵系統、安全的檢舉管道、持續訓練、監督稽核與改善閉環七根支柱。

- 重大性(Materiality)是 CSR/ESG 進入策略的入口。 雙重重大性同時要求企業評估議題的財務影響(outside-in)與企業對社會的影響(inside-out),讓永續從公關變成可問責的策略決定。

- 非財務資訊極難測準。 要追問碳排放的範疇界定、查核的保證等級(有限 vs. 合理保證)、以及自我申報的選擇性,警惕漂綠、漂藍與綠色噤聲。

- 倫理風險延伸到供應鏈深處。 人權盡職調查(UNGPs)要求企業為其有能力影響的範圍負責,並從自願走向強制。

- 倫理的價值是非對稱的。 它未必帶來顯著上檔利益,但能大幅降低災難性下檔風險;把信任當作長期累積的資本來經營,比「做好事就會賺」更準確。

深入探討(研究所視角)

對有志深入的學習者,把企業倫理當作「可治理、可衡量的管理系統」來研究,有幾個前沿值得追蹤。

倫理計畫的有效性如何因果驗證? 崔維諾等人的研究指出,「以價值為導向」的倫理文化(員工感受到的是真誠承諾)比「以合規為導向」(員工感受到的是怕被抓)更能降低違規行為。但這類研究多依賴問卷與自陳,如何用更嚴謹的識別策略(如自然實驗、準實驗設計)建立因果,並區分「文化」與「制度」各自的貢獻,仍是組織行為與倫理研究的開放問題。

ESG 評分的效度與「評分歧異」(rating divergence)。 入門篇提過不同評等機構對同一公司的評分相關性出奇地低。進階研究進一步拆解歧異來源:是「衡量什麼」(scope)不同、「怎麼衡量同一指標」(measurement)不同、還是「各指標權重」(weight)不同?研究發現 measurement 的歧異貢獻最大。這對「ESG 投資是否真能篩出好公司」有直接的方法論意涵,也是金融與治理交會處的熱門題目。

碳會計與範疇三的衡量科學。 範疇三排放佔多數企業總排放的大宗,卻最難測準,且涉及避免重複計算(double counting)、邊界界定、估算方法選擇等技術難題。這個領域正在快速建立方法論標準,是環境管理、會計與資料科學交會的實作型研究前沿。

強制揭露的真實效果。 隨著歐盟 CSRD、各國永續報告強制化,一個重要的實證問題浮現:強制揭露是否真的改變了企業行為,還是只增加了合規成本與「合法性管理」?已有研究利用各地法規上路的時間差做政策評估(policy evaluation),檢驗揭露要求對實際排放、勞動條件的影響。這類「法規作為自然實驗」的研究設計,是把倫理議題帶入嚴謹因果推論的典範。

進一步閱讀可從崔維諾與尼爾森(Treviño & Nelson)的《Managing Business Ethics》、UNGPs 與 OECD 盡職調查指引原典、ISSB / GRI 準則文件,以及 ESG 評分歧異與強制揭露效果的近期實證文獻入手。培養的目標是:既能設計出可運作的倫理制度,又能批判性地檢視這些制度與指標是否真的有效——而不只是看起來很有責任感。