仕紳化真的是「品味」造成的嗎?拆解「租隙」背後的資本邏輯

用史密斯的租隙理論、成長機器論與居住金融化,重新解讀都市改造背後的資本與權力算式。

仕紳化真的是「品味」造成的嗎?拆解「租隙」背後的資本邏輯

讀過入門篇後,你大概已經能說出仕紳化(gentrification)的故事:中產階級遷入老社區,咖啡廳與選物店進駐,房租上漲,原住戶被推走。但這裡有一個更尖銳的問題值得追問——這個過程的驅動力到底是什麼?

一種常見的解釋是「消費端」的:是新一代中產階級的品味改變了,他們厭倦了郊區的單調,嚮往市中心的多元、歷史感與「真實性」(authenticity),於是用腳投票搬回老城區。這套說法把仕紳化視為一種文化選擇的後果。但批判都市地理學家史密斯(Neil Smith)在 1979 年提出了一個截然不同、也更具挑戰性的主張:仕紳化的根源不在人的品味,而在資本與土地之間的結構性矛盾。他把這個矛盾濃縮成一個精巧的概念——「租隙」(rent gap)。

這篇進階篇要做的,就是把「租隙理論」這台分析機器拆開來看:它由哪些零件組成、如何運轉、能解釋什麼、又有哪些限制。當你能用租隙的邏輯重新讀一遍台灣的都更與重劃,你會發現許多原本看似「自然」的開發,其實都有一套冷靜的資本算式在背後運轉。

兩種地租:理解租隙的基本零件

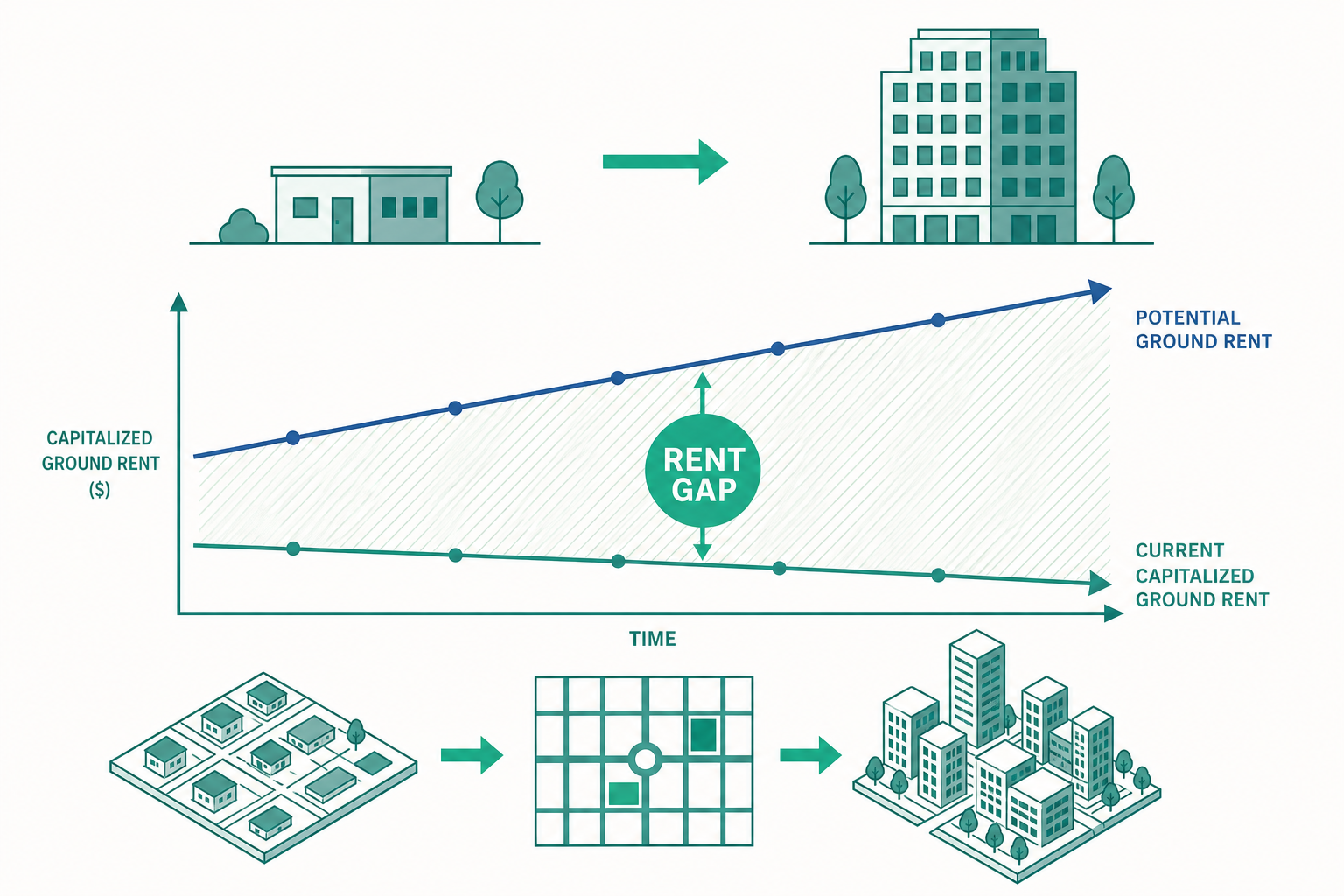

要理解租隙,得先把「地租」(ground rent)這個概念拆成兩個層次。這是整個理論最關鍵、也最容易被跳過的一步。

第一個是「資本化地租」(capitalized ground rent)。指的是在目前的土地使用方式下,這塊地實際能產生、並被地主收取的地租。一棟五十年的老公寓、隔成雅房出租,每月能收到的租金總和,反映的就是它在現狀下的資本化地租。如果屋況老舊、缺乏維護,這個數字往往不高。

第二個是「潛在地租」(potential ground rent)。指的是如果把這塊地改為它在當前市場條件下最高最佳的使用方式(highest and best use),它可能產生的地租。同一塊地,如果拆掉老公寓、蓋成電梯大樓或商辦,能收取的租金會高出許多——這個「假如改建後能收到的租金」就是潛在地租。

史密斯的洞見是:在都市發展的過程中,這兩條曲線會逐漸分岔。一個老社區隨著建物折舊、屋主停止投資維護,它的「資本化地租」會緩慢下滑或停滯;但與此同時,由於整個都市的擴張、捷運的延伸、周邊地段的增值,這塊地的「潛在地租」卻可能持續上升。兩者之間張開的那道缺口,就是「租隙」。

地租

↑

│ 潛在地租(改建後可收的租金)

│ ╱──────────────

│ ╱ ↑

│ ╱ 租隙 (rent gap)

│ ╱ ↓

│ ╱ ──────────────────── 資本化地租(現狀可收的租金)

│ (建物折舊、停止投資而停滯下滑)

└────────────────────────────→ 時間

租隙如何驅動再投資:機制的推導

有了這兩個零件,仕紳化的機制就能被「推導」出來,而不只是被「描述」。

當租隙還很小時,把老房子拆掉重建是不划算的——改建的成本(拆除、營造、規費、利息)超過了改建後多收的租金,沒有人會這麼做,於是社區維持原狀,繼續折舊。但當租隙隨時間擴大到某個臨界點,情況就翻轉了:此時改建後能多收的潛在地租,已經足以覆蓋改建成本並產生可觀利潤。對開發商而言,這塊地突然從「沒人要碰」變成「有利可圖」。

於是資本開始湧入:開發商收購老屋、整合地權、申請改建,把土地從「低度使用」拉升到「最高最佳使用」,藉此實現(capture)原本只是潛在的那段地租。仕紳化,在這個框架下,就是「資本回流內城、填平租隙」的過程。

這個推導帶來幾個極具顛覆性的推論:

第一,仕紳化是被「結構機會」觸發的,而非被「個人品味」觸發。中產階級的文化偏好或許決定了仕紳化的「外觀」(是文青咖啡廳還是高級住宅),但決定它「何時、何地發生」的,是租隙的大小。哪裡的租隙先張開到臨界點,資本就先往哪裡流。

第二,它解釋了一個品味論無法解釋的弔詭:為什麼仕紳化往往集中在曾經繁華、後來衰敗的老城區,而不是一開始就破舊的地方?因為正是「先繁榮、後折舊」的歷史,才同時製造了「高潛在地租」(地段本身好)與「低資本化地租」(建物老舊),也就是最大的租隙。

第三,它把仕紳化從「個別住戶的選擇」重新定位為「資本的空間策略」。這正是入門篇提到的哈維「空間修補」(spatial fix)在街區尺度上的具體運作——資本在尋找新的增值出口時,內城的租隙就是它最現成的標的。

看一個例子:用租隙重讀一場「整合改建」

讓我們把租隙這台機器,套到一個台灣讀者熟悉的情境上。

假設某條老街上有一排屋齡四十年的連棟透天,每戶老舊、部分隔成套房出租,每戶每月租金收入約三萬元——這是它們的資本化地租水準。多年來這條街看似「沒什麼變化」,原因不難理解:屋主各自持有、改建意願低,單戶拆掉重蓋根本不划算。

但這幾年,鄰近的捷運站通車了、隔一條街的重劃區房價翻倍,整個地段的潛在地租被一路推高——如果能整合這一排土地、拆除後蓋成一棟電梯華廈,改建後每戶可收的租金(或售出後攤回的收益)遠遠超過現狀的三萬。租隙,就在這幾年悄悄張開到了臨界點。

接下來發生的事就有了清晰的邏輯:開發商開始一戶一戶地洽談收購、整合地權,因為此刻「填平租隙」已經有利可圖。注意這裡的關鍵——驅動改建的不是某位文青想搬進來開店,而是租隙大到讓資本願意進場。那些後來才出現的咖啡廳、選物店與年輕住戶,是租隙被填平之後的「結果」與「外觀」,而不是「原因」。

這個例子也揭示了仕紳化中常被忽略的一群行動者:不是個別購屋者,而是開發商、建商、整合業者、以及背後的金融機構。他們才是讀懂租隙、並有能力動員資本去實現它的人。原住戶在這場算式裡,往往是被動的一方。

從租隙到「成長機器」:誰在推動都市擴張?

租隙解釋了「個別街區」為什麼會被改造,但如果把鏡頭拉到整座城市,還需要另一個互補的理論:洛根(John Logan)與莫洛奇(Harvey Molotch)的「成長機器」(urban growth machine)論。

他們的核心主張是:城市不是中立的容器,而是一台被特定利益聯盟驅動、以「成長」為唯一信仰的機器。這個聯盟的核心,是一群與土地增值利益綁定的行動者——建商、地主、地方媒體、營造業、以及仰賴稅基擴大的地方政府。對他們而言,「成長」(更多開發、更高地價、更多人口)幾乎等同於「進步」,因為城市每一分土地的增值,都直接轉化為他們的收益。

成長機器論的精妙之處,在於它區分了空間的兩種價值,而這兩種價值經常衝突:

- 交換價值(exchange value):把空間當成可買賣、可增值的商品。對成長聯盟而言,一塊地的意義在於它「能賣多少、能蓋什麼」。

- 使用價值(use value):把空間當成生活的場所。對居民而言,一個社區的意義在於它承載的人際網絡、記憶、日常的便利與歸屬感。

都市政治的許多衝突,本質上就是這兩種價值的對撞。當成長聯盟推動一項重劃或都更(追求交換價值),原住戶捍衛的卻是他們難以被金錢衡量的生活場所(使用價值)。台灣歷年來的迫遷爭議、反重劃抗爭、老社區保存運動,幾乎都能放進這個框架來理解:它們表面上是「開發 vs. 保存」之爭,深層其實是「交換價值 vs. 使用價值」、「成長聯盟 vs. 在地居民」的權力角力。

把租隙論與成長機器論並置,你會得到一幅更完整的圖像:租隙告訴你資本「為什麼」會看上某塊地,成長機器告訴你「哪些行動者」會結盟把這股力量推動成政策與工程。前者是經濟動力,後者是政治動力,兩者咬合,城市的面貌就被改寫。

居住的金融化:當「房子」變成「資產類別」

如果說租隙與成長機器是二十世紀都市批判理論的經典,那麼當代最前沿的議題之一,是「居住的金融化」(financialization of housing)。這也是入門篇「住宅商品化」論述的進階延伸——商品化是把房子當成「可買賣的商品」,金融化則更進一步,把房子當成一種「可被打包、交易、用來抵押與套利的金融資產」。

這個轉變的關鍵,是住宅不再只是「拿來住」或「拿來賣」,而是被嵌入全球金融體系:房貸被證券化(打包成可在市場上交易的金融商品)、機構投資者(如不動產投資信託 REITs、私募基金)開始大規模持有並出租住宅、空屋被當作儲存價值的「保險箱」而非居住空間。聯合國前居住權特別報告員法哈(Leilani Farha)就警告,當住宅被「資產化」,它服務的對象從「需要房子住的人」轉向「需要地方停泊資本的全球資金」。

對台灣讀者,這個視角能解釋幾個用「供需不足」難以說清的現象:為什麼某些都會區明明有可觀的空屋率,房價卻持續高漲?為什麼「囤房」現象屢禁不止?金融化的邏輯給了答案——當住宅的主要功能變成「保值與增值」,「閒置」本身就是合理的策略,因為持有者賺的是資產增值,而非租金收益。居住權與資本邏輯之間的張力,在金融化的時代被推到了極致。

把不平等量化:分隔指數怎麼讀

進階篇也應該帶你看一眼方法論的工具箱。入門篇談了「居住隔離」(residential segregation)這個現象,但社會學家如何測量它?這裡介紹一個經典且仍廣泛使用的指標:「相異指數」(Index of Dissimilarity, D)。

相異指數衡量的是:在一座城市裡,為了讓兩個群體(例如不同所得階層、不同族群)在每個區域都達到均勻分布,最少需要有多少比例的人搬家。它的數值落在 0 到 1 之間(或以百分比表示):

- D = 0 代表完全均勻——每個社區的群體組成都和整座城市的平均一致,完全沒有隔離。

- D = 1 代表完全隔離——兩個群體分別住在彼此完全不重疊的區域。

- 慣例上,D 高於 0.6 通常被視為高度隔離,0.3 到 0.6 為中度,低於 0.3 為低度。

動手試試:估算一座迷你城市的隔離程度

假設有一座只有四個里的小城,我們關注「高所得戶」與「低所得戶」的分布:

| 里 | 高所得戶 | 低所得戶 |

|---|---|---|

| A 里 | 80 | 20 |

| B 里 | 60 | 40 |

| C 里 | 40 | 60 |

| D 里 | 20 | 80 |

全城共有高所得戶 200 戶、低所得戶 200 戶。相異指數的算法是:把每個里「高所得戶占全城高所得戶的比例」與「低所得戶占全城低所得戶的比例」相減取絕對值,全部加總後除以二。

- A 里:|80/200 − 20/200| = |0.40 − 0.10| = 0.30

- B 里:|60/200 − 40/200| = |0.30 − 0.20| = 0.10

- C 里:|40/200 − 60/200| = |0.20 − 0.30| = 0.10

- D 里:|20/200 − 80/200| = |0.10 − 0.40| = 0.30

加總 = 0.30 + 0.10 + 0.10 + 0.30 = 0.80,除以二 → D = 0.40。

這個 0.40 的意思是:為了讓兩個群體在四個里完全均勻分布,至少要有四成的某一群體搬家。一旦你能算出這個數字,就能做更有意思的事——比較不同城市的隔離程度、追蹤同一城市十年間隔離的變化、或檢驗某項住宅政策是否真的降低了空間上的分化。把抽象的「不平等」變成可以比較、可以驗證的數字,正是社會學從「批判」走向「實證」的關鍵一步。 當然,指標也有限制:相異指數對「分隔」敏感,卻看不出群體之間在空間上「接觸」的機會,因此實務上常需搭配「隔離指數」(isolation index)等其他指標一起閱讀。

重點回顧

- 租隙理論把仕紳化從「品味」重新定位為「資本邏輯」:史密斯(Neil Smith)指出,當「資本化地租」(現狀可收的租金)與「潛在地租」(改建後可收的租金)張開到臨界點,資本就會湧入填平租隙,這才是觸發仕紳化的結構動力。

- 驅動改建的關鍵行動者是開發商與金融機構,而非個別購屋者:文青店家與新住民是租隙被填平後的「外觀」,不是「原因」。

- 成長機器論揭示都市擴張的政治聯盟:洛根與莫洛奇指出,城市被一群追求土地「交換價值」的成長聯盟驅動,與居民捍衛的「使用價值」持續衝突,這是許多迫遷與重劃爭議的深層結構。

- 居住的金融化是住宅商品化的極端化:當房子變成全球資本停泊的「資產類別」,「囤房」與「高空屋率卻高房價」就有了合理的解釋。

- 隔離可以被量化:相異指數(D)測量「需要多少人搬家才能達到均勻分布」,讓空間不平等從抽象批判變成可比較、可驗證的實證對象。

深入探討(研究所視角)

對想把都市政治經濟學推得更深的學習者,以下幾條線索值得追索。

第一,租隙理論的經驗檢證難題。 租隙概念優雅,但要拿真實資料去「測量」它卻意外困難——「潛在地租」是一個反事實(counterfactual)的、尚未發生的數字,研究者只能用土地公告現值、容積率、周邊新建案行情等代理變項去逼近。如何設計可操作化(operationalization)的指標來檢證租隙是否真的先擴大、再引發再投資,本身就是一個方法論上極具挑戰性的題目。台灣完整的地籍、實價登錄與都更案件資料,其實提供了相當理想的檢驗場域。

第二,「生產端」與「消費端」解釋的整合。 史密斯的租隙論屬於「生產端」(供給面)解釋,強調資本流動;與之對立的「消費端」解釋(如萊伊 David Ley 強調的新中產階級文化偏好)則重視需求面。當代主流共識是兩者並非互斥,而是「資本創造了機會、文化決定了形式」。如何在一個研究設計中同時納入這兩股力量、釐清它們各自的權重與互動,是仕紳化研究持續推進的核心。

第三,國家的角色與「國家主導的仕紳化」。 早期理論多聚焦市場與資本,但近年研究愈來愈強調「國家」(state)的能動性——透過都市更新法規、容積獎勵、公辦都更、社會住宅選址等政策工具,政府往往不是仕紳化的旁觀者,而是積極的推手或共謀。台灣的都更條例、危老重建獎勵、各類重劃機制,都是分析「政策如何系統性地擴大租隙、加速資本回流」的絕佳本土案例。

第四,金融化的在地化與資料可及性。 居住金融化的理論多源自歐美的 REITs 與次貸經驗,但台灣的金融化路徑有其特殊性——以個人持有的「囤房」與家戶間的代際財富移轉為主,機構投資者大規模持有出租住宅的模式尚不顯著。釐清台灣式金融化的獨特機制,需要串接稅務、金融與住宅資料,這既是研究機會,也牽涉敏感的資料近用與隱私倫理。

這些議題共同指向一個更根本的提問:都市的形態,從來不是「市場供需」自然演化的中性結果,而是資本、國家與居民在空間中持續角力、不斷重新分配機會與風險的政治過程。掌握租隙、成長機器與金融化這幾把分析利器,你看城市的眼光就會從「這裡又在蓋房子了」,升級為「是什麼樣的力量,讓這裡——而不是別處——在此刻被改寫?」——而這正是批判都市研究最迷人的地方。