一塊錢的股票賣三十塊,那多出來的二十九塊去哪了?

從股權與債權的法律分野、資本三原則到特別股與減資,拆解公司財務背後的資本維持與債權人保護機制。

一塊錢的股票賣三十塊,那多出來的二十九塊去哪了?

你打開券商 App,看到某家公司的股票一股報價三十元。但翻開它的公開說明書,卻寫著「每股面額新台幣一元」。一塊錢的東西,市場願意付三十塊買,這中間二十九元的差距到底是什麼?它記在公司的哪一本帳上?股東買股票付的錢,跟公司向銀行借的錢,在法律上有什麼根本不同?而當公司想把「賺太多、現金太閒」的錢退還給股東時,為什麼不能像個人提款一樣說退就退,反而要走一套繁瑣的法定程序?

如果你讀過公司法入門,你已經知道公司有法人格、股東負有限責任、治理靠三權分立。但那些是公司的「權力面」。這篇進階文章要切換到公司的財務面(corporate finance)——一個入門很少細談、卻是商事法真正硬核的領域:公司的錢從哪裡來、用什麼法律形式裝載、又受到什麼樣的約束才能流出去。我們會看到,公司法在這裡其實是一套精密的資本維持與債權人保護機制。以下以台灣《公司法》為主說明條文與制度概念,並非針對任何個案的法律意見。

股權與債權:公司籌錢的兩條路,法律地位天差地別

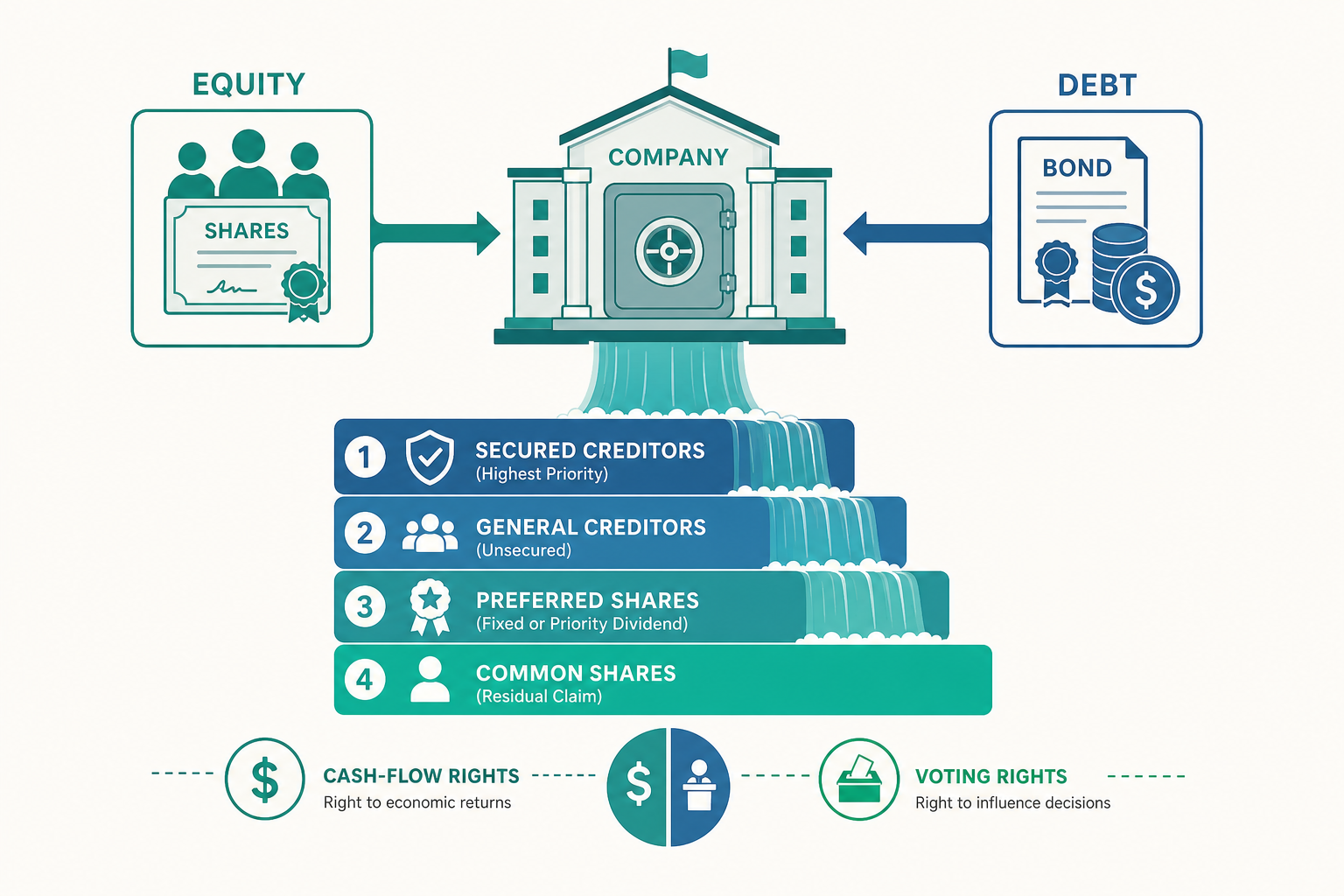

一家公司要錢,本質上只有兩條路:找人入股(equity) 或 跟人借錢(debt)。這兩者在會計上都讓公司「拿到現金」,但在法律上是兩個世界。

當你買進公司新發行的股票,你成為股東。你交出的錢叫「股本投入」,它回不來——公司不必到期還你本金,也不保證配你股利。你換到的是「對公司的剩餘權利(residual claim)」:公司賺錢時你分盈餘、漲價時你賺價差,公司倒了你排在最後面,把債權人全部還清後剩下的才輪到你。股東是所有權人,吃的是上不封頂、下可歸零的風險。

當公司向銀行借款、或發行公司債(corporate bonds) 給你認購,你成為債權人。你交出的錢是「借款」,公司必須到期還本、按約定付息,不論它今年賺賠。你換到的是「固定的契約請求權」:你不能參加股東會、不能選董事,但你的本息請求權優先於股東。債權人是外部人,吃的是上有封頂(頂多拿回本息)、但相對安全的報酬。

這個區分為什麼重要?因為清償順位(priority) 決定了風險誰扛。公司一旦進入清算,財產分配的順序是:擔保債權人 → 一般債權人 → 特別股股東 → 普通股股東。越往後越危險。理解這條「瀑布(waterfall)」,你才能看懂為什麼同樣是「把錢給公司」,銀行可以要求擔保品、可以在借款契約裡塞滿限制條款(covenants),而股東卻只能靠公司治理與表決權來保護自己。公司法的許多設計,正是在調節這兩群人之間的緊張。

法定資本與「資本三原則」:股東的錢為什麼被綁住

既然股東的出資排在債權人後面,那債權人憑什麼相信公司「不會把股東的錢偷偷退光、只留一個空殼來欠債」?這就要談到大陸法系公司法的一塊基石——法定資本制(legal capital) 與傳統上的「資本三原則」。

第一是資本確定原則:公司設立或增資時,章程必須載明資本總額,而股份要被認足、股款要被繳足,公司的資本不能只是紙上數字。

第二是資本維持原則(capital maintenance):這是核心。公司在存續期間,必須維持相當於資本額的「實際財產」,不能任意把資本退還給股東。具體展現在許多條文上——例如《公司法》第232條規定,公司無盈餘不得分派股息及紅利;若違反,債權人可請求退還並得請求賠償。公司不能「明明虧損,卻硬發股利討好股東」,因為那等於掏空了保障債權人的財產基礎。

第三是資本不變原則:公司的資本額一經章程確定,非依法定的增資、減資程序不得變動。你不能今天說資本一億、明天偷偷改成五千萬。

這三原則合起來,構成一道債權人的「最後防線」:對外宣告的資本額,是一個讓債權人衡量風險的擔保信號。值得注意的是,現代公司法對這套古典框架已多有鬆動。台灣早年要求的「最低資本額」門檻已大幅廢除(現在登記公司不再有一律的最低資本額限制,改採資本適足的實質審查),面額制度也走向彈性化——2018年修法允許股份有限公司發行無票面金額股(no-par-value shares,俗稱無面額股)。趨勢是從「形式上的資本數字」轉向「實質上的償債能力檢驗」,但「不得無盈餘分派、保護債權人」的核心精神並未消失。

面額、溢價與資本公積:那二十九元的去向

回到開頭的謎題。一股面額一元的股票,公司用三十元的價格發行(增資)給投資人,那二十九元去哪了?

答案是:面額的「一元」進入股本(capital stock),超過面額的「二十九元」進入資本公積(capital surplus) 中的「股票溢價(share premium)」項目。兩者都是公司的權益,但法律地位不同。股本是資本維持原則嚴格鎖住的核心,動它要走減資程序;資本公積則是一種「準資本」,受到的限制比保留盈餘嚴格,但又比股本寬鬆——例如它可以依法用來撥充資本(發放股票股利)或在特定條件下填補虧損,卻不能像當年度盈餘那樣自由分派現金給股東。

看一個例子

假設新創公司「晴光科技」原本資本額一千萬元(面額一元、共一千萬股,創辦團隊持有)。一家創投看好它,願意以每股五元的價格認購新發行的兩百萬股,投入一千萬元現金。

這筆交易在公司的帳上會這樣拆解:兩百萬股 × 面額一元 = 兩百萬元計入股本(資本額從一千萬增為一千二百萬元);剩下的(五元 − 一元)× 兩百萬股 = 八百萬元計入資本公積(股票溢價)。

注意幾個進階重點。第一,創投付了五元、創辦團隊當初只付一元,但兩邊都是「一股一權」的普通股,表決權並不因出資價格不同而有差異——這常讓初次接觸的人意外。第二,創投投入的一千萬全進了公司、變成公司的營運資金,但其中只有兩百萬被「資本維持原則」嚴格鎖住,八百萬的資本公積有相對較大的運用彈性。第三,創辦團隊的持股比例被「稀釋(dilution)」了:增資後總股數變一千二百萬股,創辦團隊的一千萬股佔比從100%降到約83%。這就是為什麼募資談判中,「估值」與「稀釋」是創辦人最在意的數字。

(本例為說明會計與法律概念而設計,數字經簡化,非真實個案,亦非投資或法律意見。)

特別股:把「一股一權」拆開來賣

入門文章告訴你公司治理的原則是「一股一權、同股同權」。但商業現實遠比這複雜——有人想要穩定的股利、不在乎投票;有人想要控制權、願意放棄優先分配。於是公司法允許公司發行特別股(preferred shares),把股權的各種權能「拆解、重組」後分別賣給不同需求的投資人。

依《公司法》第157條,公司可以在章程中設計特別股,就股利分派的順序與定額、剩餘財產分配順序、表決權的有無或多寡、轉換為普通股的權利等事項做特別約定。常見的設計包括:

優先股利特別股:股利分派排在普通股之前、且通常有約定的固定股利率,換取的代價往往是限制或剝奪表決權。這很像「介於股票與債券之間」的混血工具——拿穩定收益、放棄發言權。

可轉換特別股(convertible preferred):創投最愛的工具。平時享有清算優先權與優先股利的保護(公司若不順、清算時優先拿回本金),一旦公司大成功、要上市或被高價併購,可以「轉換」成普通股共享上漲利益。它讓投資人「進可攻、退可守」。

複數表決權股與黃金股:2018年修法後,閉鎖性股份有限公司及一般非公開發行公司,可發行「一股可投多權」的複數表決權特別股,或對特定事項擁有否決權的「黃金股」。這直接打破了「一股一權」的鐵律,目的是讓創辦人在多輪募資、持股被稀釋後,仍能保有對公司的控制權——回應了 Google、Facebook 等科技公司「雙層股權結構(dual-class structure)」的全球趨勢。

特別股的精髓在於:它把「現金流權利(cash-flow rights)」與「控制權利(control rights)」分離開來,各自定價、各自配置。 這是現代公司金融最迷人的地方,也是入門「同股同權」原則的重要例外。

減資與庫藏股:公司怎麼把錢「合法地」還給股東

公司賺太多、現金太閒,想把錢退給股東,為什麼不能直接退?因為前面說的資本維持原則——隨意退還資本會傷害債權人。所以公司法設計了兩條「合法出口」,而且都附帶嚴格的程序。

減資(capital reduction) 是正式降低公司資本額。它有兩種面貌:一種是「實質減資」,公司確實把現金退還給股東(例如資本太雄厚、用不到那麼多錢);另一種是「形式減資(彌補虧損的減資)」,公司虧損累累、淨值低於資本額,透過減資把帳面資本「打掉」對齊真實淨值,好讓未來有盈餘時能合法分派股利。減資因為直接動到債權人的擔保基礎,《公司法》要求須經股東會特別決議,並踐行通知與公告債權人、給予債權人異議機會的保護程序(這正是資本維持原則的程序化展現)。

庫藏股(treasury stock),即公司「買回自己的股票」。《公司法》第167條原則上禁止公司收回自家股份(避免變相退還資本、操縱股價),但設有例外;上市櫃公司另依《證券交易法》第28條之2,可在「轉讓員工、股權轉換、維護公司信用及股東權益」等法定目的下,於一定比例與金額內買回庫藏股。買回的股票要嘛註銷(等於變相減資)、要嘛轉讓給員工。庫藏股是公司財務操作的重要工具,但因為它本質上是「公司用資本去買股東的股」,所以受到目的、比例、財源(通常限以保留盈餘及特定公積)的多重限制。

把減資、庫藏股與前面的「無盈餘不得分派股利」放在一起看,你會發現一條清晰的主線:公司的財產要流向股東,每一條路都被債權人保護的考量層層設防。 這就是資本維持原則在實務上的真實面貌。

動手試試

試著為下面的情境配對最適合的法律工具,並說明理由:

- 一家穩定獲利的傳產公司,帳上現金遠超過營運所需,董事會想把多餘的錢退還股東。

- 一家連年虧損的公司,累積虧損讓淨值剩下不到資本額的一半,想「整理」資產負債表以利未來分派股利。

- 一家上市公司股價遭錯殺、董事會認為被低估,想在維護股東權益的前提下進場買回部分股份。

- 一家新創想引進創投,但創辦人擔心多輪募資後失去控制權。

(參考方向:1 可考慮現金股利分派或實質減資;2 屬形式減資/彌補虧損;3 是證交法第28條之2的庫藏股買回;4 可設計複數表決權特別股或閉鎖性公司架構。每一題都牽涉不同的程序與限制,動手把對應的條文與要件查出來,會比死背更有感。)

重點回顧

- 股權與債權法律地位天差地別:股東是吃剩餘風險的所有權人(無還本、後順位),債權人是有固定請求權的外部人(須還本付息、優先受償)。清償順位的瀑布決定了風險誰扛。

- 資本三原則保護債權人:資本確定、資本維持、資本不變。核心是「資本維持原則」——無盈餘不得分派股利,防止公司掏空財產害債權人。現代趨勢從形式資本數字轉向實質償債能力檢驗。

- 面額之上的溢價進資本公積:股票溢價屬「準資本」,運用彈性介於股本與盈餘之間;增資會稀釋既有股東持股比例。

- 特別股拆解了股權的權能:把現金流權利與控制權利分離定價,從優先股利股到複數表決權股,是「一股一權」原則的重要例外。

- 退錢給股東的每條路都被設防:減資須經特別決議並保護債權人異議權,庫藏股受目的、比例、財源多重限制,全是資本維持原則的程序化展現。

深入探討(研究所視角)

對有志於深入研究的學習者,公司金融法有幾個值得追索的理論與制度前沿。

第一,法定資本制的存廢之爭。 大陸法系(德、日、台)傳統倚賴「資本維持」這套「事前、形式」的債權人保護;而英美法系(尤其美國)逐漸放棄面額與法定資本,改採「償債能力檢驗(solvency test)」——只要分派後公司仍能清償到期債務、且資產大於負債,就允許分派,這是一種「事後、實質」的保護。學界長期辯論:法定資本制究竟是有效保護債權人,還是只是讓財報好看的形式主義、徒增交易成本?台灣近年廢除最低資本額、引進無面額股,正是在這條光譜上向英美靠攏的軌跡。比較這兩套思路如何各自平衡「籌資彈性」與「債權人安全」,是比較公司法的核心戰場。

第二,資本結構與 Modigliani–Miller 定理的法律意涵。 財務學的 MM 定理(1958)在無稅、無交易成本等嚴格假設下證明「公司價值與其負債/權益比無關」。但現實世界正因為有稅盾(debt 的利息可抵稅)、破產成本、代理成本與資訊不對稱,資本結構才變得舉足輕重。法律制度恰恰是塑造這些「摩擦」的關鍵變項——稅法決定稅盾大小、破產法決定清算成本、公司法決定股東與債權人的博弈規則。把財務理論與法律制度對讀,你會理解為什麼「法律不只是規範,更是定價」。

第三,雙層股權結構與「同股不同權」的治理爭議。 複數表決權股讓創辦人以少數持股掌握多數控制權,支持者說它保護長期願景、抵禦短視的市場壓力;反對者說它讓掌權者免於問責、加劇代理問題、傷害外部股東。各國交易所對是否容許「同股不同權」公司上市態度分歧(香港、新加坡近年開放,引發激烈辯論)。台灣允許非公開發行公司與閉鎖性公司發行複數表決權股,但公開發行階段仍有限制。這個議題交織了公司治理、證券監理與市場競爭力,是當代公司法最具張力的前沿之一。

進一步閱讀方向: 建議從《公司法》股份與公司債專章、《證券交易法》募集發行與庫藏股規定入手,搭配閱讀公司金融(corporate finance)的經典教材理解 equity/debt 的財務邏輯,並關注金融監督管理委員會關於特別股、無面額股與多元上市架構的政策討論。能把「法律條文」與「財務原理」兩種語言互相翻譯,是這個領域最重要的能力。